抖音电商还能高增长吗?

source link: https://www.woshipm.com/it/5771208.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

抖音电商还能高增长吗?

电商平台之间的竞争依旧存在,比如在前些时间,抖音超市正式上线运营,抖音在货架电商上的发力,一定程度上对传统电商平台造成了冲击。那么在2023年,我们该如何看待抖音电商的发展路径?一起来看看作者的分析和解读。

2023年,电商的“中场战事”依旧焦灼,不论是货架电商还是内容电商,开年后都在频频出击。

春节期间,抖音超市上线,抖音电商版图进一步拓展,距离阿里、京东的大本营也更近一步;近期,京东百亿补贴正式启动内测,补贴方案将覆盖全品类,电商价格战再度拉响;2月以来,小红书上线网页版,之后为视频给到一级入口,继续为平台的内容电商铺路。

对整个电商行业来说,2023年是否会出现关键转折点仍有待观察,但对抖音来说,2023年无疑会是至关重要的一年。

去年,抖音将“兴趣电商”升级为“全域兴趣电商”,虽然“兴趣”二字仍在,但业务重心已经愈发向货架电商倾斜,从商城业务到超市业务,抖音对货架电商的拓展力度逐步加深。

在传统货架电商占据市场近90%份额的当下,重头戏显然仍在货架电商。踏入货架电商这一深水区后,抖音的战局才刚刚开始。

一、兴趣电商并没有想象中美好

内容电商风起之后,抖音、快手、淘宝直播、小红书等陆续成为这一赛道的主力玩家。据摩根士丹利研报显示,2022年淘宝直播、快手、抖音三家GMV总和占比约为13.7%,而货架电商为主的传统电商GMV占比为86.3%。

目前来看,内容电商大盘有限,且很可能正在进入增速放缓期。“去年对比前年,抖音电商可能有百分之好几百的增长,但我判断,2023年对比2022年估计也就百分之几十的增长,很快它可能就见顶了。”这是电商行业资深人士张栋对抖音兴趣电商增速的判断。

这与兴趣电商这一模式自身的短板有关,相比传统的货架电商,它在运营成本和经营效率上是不具优势的。

张栋向新博弈透露了一组数据,在抖音,美妆品牌的ROI(投资回报率)在1:2到1:3之间,而淘宝系在1:4到1:5之间,京东可以达到1:5,ROI越高代表推广效果越好。简单来说,商家在抖音投入1元推广费,可以赚到2到3元,但在淘宝系或京东,商家可以赚到4到5元。

ROI偏低,意味着商家要在抖音投入更高的运营成本。在淘宝系和抖音,商家向平台支付的佣金接近,但就整体运营成本而言,商家在淘宝系的经营成本大约在20%,在抖音则要达到30%至50%。比如某美妆大牌计划全年在淘宝系和阿里实现百亿营业额,仅需要准备20亿推广费,同样的目标,在抖音则要准备30到40亿推广费。

抖音兴趣电商的高运营成本,服装、箱包鞋帽、化妆品等高毛利商品是可以消化的,它们可以降低获利空间在抖音换取渗透度和成交额,但低毛利商品的生意就难做了,它们想在抖音打开市场,就要做好亏本的准备。

客观来说,商家在抖音的投入,也不能直接对标在抖音的产出,因为推广产生的收益还会延伸到淘宝和京东等平台。前几年,电商市场流行这样一句话:全网营销,淘宝成交,虽然如今电商市场已不再是淘宝一家独大,抖音、快手都打通了种草到消费的商业闭环,但不少被种草的消费者,仍更习惯在传统电商平台下单。

不过,即便延伸到淘宝和京东的推广产出,可以让抖音电商的ROI与传统电商持平,也仍难解决兴趣电商最核心的经营效率问题。

由短视频、直播等娱乐内容支撑起的兴趣电商,转化率是低于传统货架电商的,这不难理解。一方面,货架电商也就是搜索电商,主打的是中心场里的“人找货”,因此,商家无论是在淘宝开通直通车,还是在京东购买关键词,引流效果都更为精准,同时,消费者主动搜索商品,一般是基于消费刚需。精准加刚需,对应的是高效。

兴趣电商也就是内容电商,主打的是营销场里的“货找人”,在触达用户规模和市场渗透度上,抖音确实占据优势,但是货找人流量流失较大,而对消费者来说,他们在直播间多是激情购物,指向的是非刚需。所以,抖音电商的流量盘虽大,但经营效率并不高,转化也不稳定。

这从传统电商平均退货率在10%-15%这一区间,而直播电商平均退货率在30%-50%,也不难看出。

另一方面,兴趣电商的复购率是个难题。货架电商对标的是线下卖场,品牌们聚集于平台,以旗舰店或授权专卖店的形式成为销售主力军,这种B2C的销售业态是由品牌驱动的。因此,品牌在传统电商平台的长线经营能沉淀下有价值的资产,即品牌影响力与忠诚度,这指向的就是消费者的复购率。

兴趣电商的逻辑是不同的,它的复购率指向带货的主播,而非品牌。在直播间里,消费者的激情下单往往源于对主播的信赖和推崇,他们很容易对主播推荐的产品产生盲从,这和品牌是无关的,对品牌来说,它们做的仍是一锤子买卖。

从这一角度看,短视频和直播主导的兴趣电商更像是一种降维,它的每一次成交过程都需要流量的推动,这无疑加大了品牌的长期投入。

兴趣电商最大的问题,在于它很难做到降本增效,但网络经济的商业本质正是成本与效率。谁的路径最短、成本最低,谁就是赢家,商家的推广预算是有限的,运营成本更高的平台,自然会在竞争中落入下风。

兴趣电商有限的天花板与难以解决的成本问题,成为了抖音电商从营销场转向中心场,在货架电商赛道寻找二次增长曲线的驱动力。

二、寻找改变游戏规则的可能性

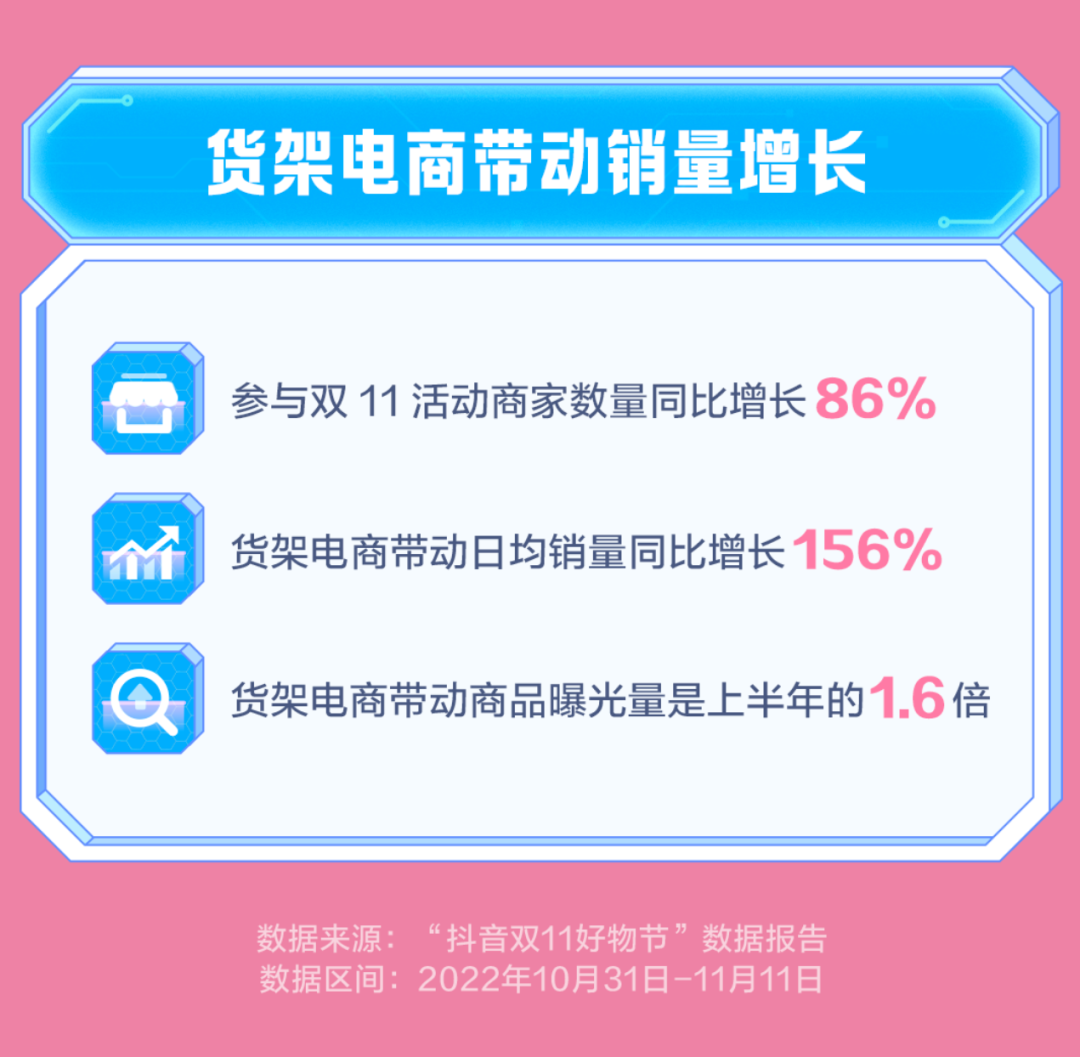

截至目前,抖音货架电商曾披露过两组数据,一是2022年618期间,抖音商城场景带动销量同比增长514%,搜索场景带动销量同比增长293%,参与活动的商家数量同比增长159%。二是2022年双十一期间,货架电商带动日均销量同比增长157%,货架电商带动商品曝光量是上半年的1.6倍。

抖音的货架电商刚起步,初期高增速是必然的,要判断它的前景,还是要看未来两三年货架电商的GMV,以及它在抖音电商GMV总额中的占比。

抖音曾为货架电商定下2022年GMV达到整体GMV20%的目标,这只是短期目标,长期目标占比势必更高。打通内容电商和货架电商间的通路,让两者形成场景互补,对抖音而言并不是难事,但是要将货架电商做大做强,就是另一回事了。

进入货架电商这一深水区,意味着抖音电商将与淘宝系、京东、拼多多展开正面竞争。在兴趣电商领域,抖音有自身的独特优势,即“新”,在货找人模式下,抖音电商可以通过短视频、直播让消费者种草诸多以前并不太了解,甚至从未接触过的产品。

但进入深水区后,“新”的优势就被弱化了,因为在货架电商领域,“多快好省”才是核心竞争点。“多快好省”四个字里,淘宝系的优势在多,淘宝和天猫能笑傲江湖,在于它始终与市场绝大多数品牌及商家站在一起;京东的优势在快,京东物流的可靠形象已经深入人心;拼多多的优势在省,省钱就上拼多多已成为消费者的共识。

在“多快好省”的竞争框架下,抖音电商优势何在?答案是目前尚未形成优势。在不少人看来,抖音做货架电商,最大的阻力是用户心智的培养,因为在用户传统认知中,它仍是一个娱乐性的内容平台,但说到底,培养用户心智的前提是“给消费者一个非你不可的理由”。

后入局者要突出重围,必须找到差异化的打法。曾任淘宝网运营中心副总裁,负责淘宝商城组建的黄若在《电商的终局》里曾道:“既然要以后来者的身份瓜分现有市场,最好的办法就是改变游戏规则,规则一改,原有的优势就不复存在了,你的机会就出现了。”

这句话适用于所有电商玩家。从线下交易到线上电商,淘宝、京东改变了零售市场的规则,所以它们最先站上了舞台中央,拼多多是后入局者,当时电商市场的宏观规则已经难以撼动,但拼多多找到了新人群。市场下沉一词曾被电商行业无数次提及,但真正将“七环外生意”作为主力,将下沉市场作为基本用户来运营的,拼多多是第一家。

前几年,消费升级一词火热,当时不少人断言“价格为王”这一法则在电商市场已不再有泛用性,人们确实更注重产品品质和个性化消费体验了,但这更适用于经济富足的消费者,拼多多告诉市场,线下零售时代沃尔玛喊出的“Everyday Low Price”在今日仍是大杀器。

拼多多的差异化不止体现在人群、营销维度,在流量分配机制上,阿里和京东都是搜索主导的流量分配机制,而拼多多是以分布式人工智能进行流量分配,这同样是区别之处。

抖音的货架电商如今面临的问题,就是从何处改变游戏规则。能否找到搅局点,讲出新故事,关系着抖音的货架电商能走多远。

在货架电商赛道,未来抖音电商可以选择更稳妥的打法,毕竟货架电商的底层逻辑已经被先行者验证过,但保守意味着很难博出位,反之,若是更激进一些,则意味着要承担更大的风险。

三、真正的挑战才刚刚开始

回看抖音电商的发展,正式涉足电商市场前,抖音曾和传统的货架电商淘宝、京东等有过“蜜月期”,从给淘系、京东等平台做外链,到搭建起自己的电商生态后断链,抖音电商确实闯出了一片天。这一过程中,抖音的流量优势与内容优势自然是基础,但市场大环境的助力也不可忽视。

抖音电商发展的第一大契机,是国内生产制造业供应链的饱和及外溢,这同样适用于拼多多。前几年,阿里曾关闭过淘宝的招商通道,原因很简单,供给侧供大于需后,淘宝系的商家数量也在趋于饱和,只有控制商家涌入,才有保障平台现有商家的竞争力。

如果放任商家数量野蛮增长,结果就是平均利润的下滑,市场总需求有限,10万个商家分蛋糕和100万个商家分蛋糕,利润差别可想而知。而这也成为了之后诸多商家转战拼多多、抖音的契机,抖音电商发展初期,平台上就是白牌居多,即一些小厂商生产的没有牌子的商品。

三年疫情,为抖音电商带来了另一大契机。疫情期间,短视频和直播成为人们日常解压及居家消遣的最佳选择之一,2020年1月时,抖音日活用户为4亿,七个月后,这个数据突破了6亿,疫情带来的巨额流量转化,加速了抖音电商进入快车道的进程。

由此来看,抖音兴趣电商的做大是必然的,但说到底,兴趣电商仍在抖音的舒适区。2021年时,抖音电商提出了“FACT”模型,即商家自播(Field)、达人矩阵(Alliance)、营销活动(Campaign)和头部大V(Top-KOL),这一模型本质上指向的仍是广告逻辑和流量变现生意。

货架电商这一新赛道,在抖音的舒适区外,接下来,真正的挑战才刚刚开始。征战非舒适区并不是件容易的事,腾讯在短视频战场曾屡不得志,近年来淘宝的内容化与社区化始终没有找到突破口,每家互联网公司都有自身的成功基因,也各有短板。

在下一个互联网风口到来前,短视频平台的庞大流量池是无人能敌的,这也为抖音的货架电商留出了发展时间。但问题同样在此,谁也不知道内容逻辑和商业逻辑何时变化,下一个风口可能在十几年后,也可能在一两年后。过去十几年,凡客诚品、聚美优品等都曾在电商市场辉煌过,又都随着风口的变化退出了舞台。

对抖音来说,未来的挑战也在于市场竞争强度的上升。抖音、快手切入电商赛道后,和传统电商平台间的火药味算不上浓,这很大程度上源于兴趣电商并未触及传统电商平台的根基,但之后在货架电商的对拼中,各大平台间或许就不会如此温和了。

作者:及川彻

来源公众号:新博弈(ID:newgametheory),洞悉商业博弈新变量,捕捉消费新红利

本文由人人都是产品经理合作媒体 @新博弈 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

更多精彩内容,请关注人人都是产品经理微信公众号或下载App

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK