【行业深度】洞察2023:中国HJT电池行业竞争格局及市场份额(附市场集中度、企业竞争力...

source link: https://www.qianzhan.com/analyst/detail/220/230217-6b05dd19.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国HJT电池行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:迈为股份(300751)、金辰股份(603396)、通威股份(600438)、晶澳科技(002459)、晶科能源(688223)、隆基股份(601012)等

本文核心数据:HJT电池主要上市企业产能布局

1、中国HJT电池行业竞争梯队

综合企业营收规模、产品布局、产能布局、技术布局和全球竞争力,我国HJT电池企业大致可分为3个竞争梯队。其中,第一梯队的企业有东方日升、隆基股份、爱康科技;第二梯队的企业有:通威股份、华晟新能源、华润电力等;其余企业,如润阳股份、金刚光伏等,处于第三竞争梯队。

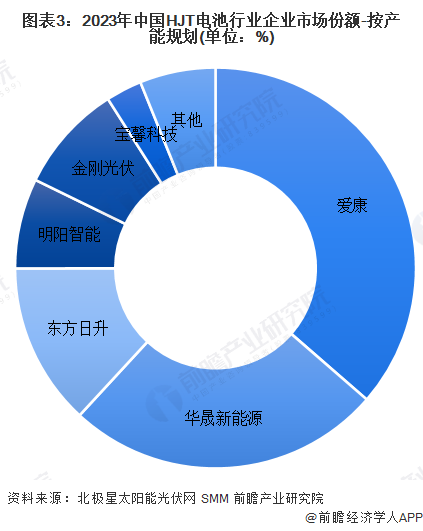

2、中国HJT电池行业市场份额

据不完全统计,截至2022年底,我国HJT投产产能超过10GW;根据HJT电池行业公布的产线建设项目及规划,在全部顺利投产的情况下,到2023年,我国HJT产能将接近70GW,其中,爱康、华晟新能源、东方日升按产能占比达全国前三。

注:爱康HJT电池2023年产能包含部分与华润共同投资建设项目。

3、中国HJT电池行业市场集中度

由于我国HJT电池行业尚未完全实现产业化,目前产能仍在不断增长过程种,故产能相对集中,2022年CR3约为45%;2023年预计能达到74%。

注:2023年为规划产能投产情况。

4、中国HJT电池行业企业布局及竞争力评价

从中国光伏电池厂商的业务布局及规划可以发现,已具备一定规模和市场地位的老牌光伏电池厂商对HJT大多持保守态度,他们尚未明确表明大规模投资HJT产线,而是仍处于技术突破或者产线中试阶段;或者有部分企业早已锚定了不同赛道,如TOPCON、ABC电池,并已计划进行量产。与之相对的是跨界或后置企业,他们在HJT电池项目的投资和规划显得更加积极,例如爱康科技计划五年内实现超40GW高效太阳能电池及组件产能。

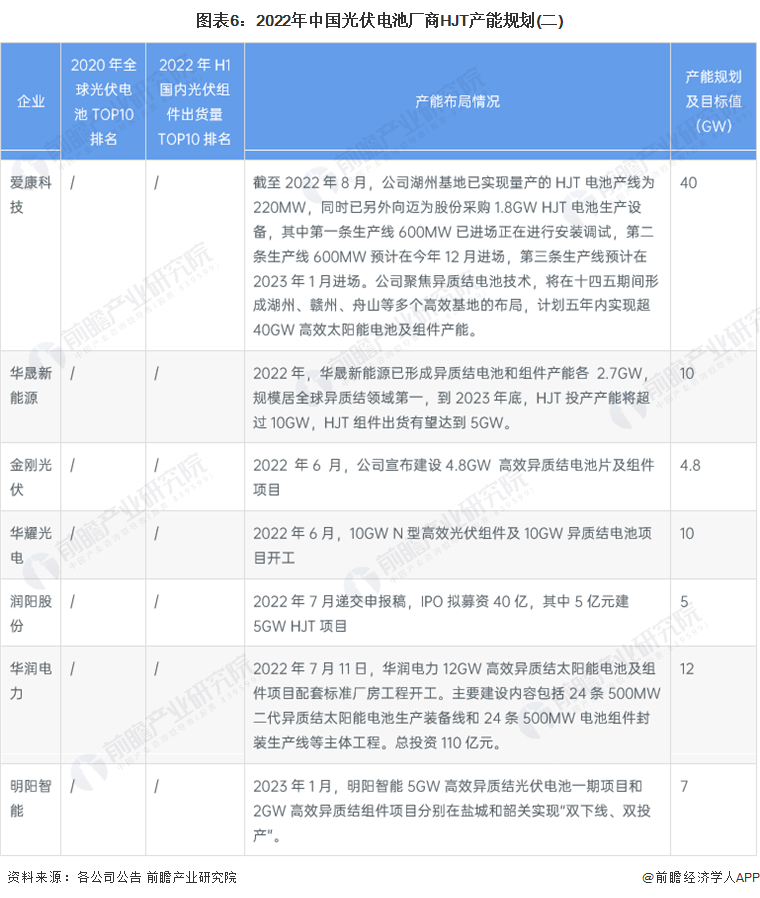

注:上图全球光伏电池排名时间为2020年;国内光伏组件出货量排名时间为2022年上半年。

综合企业营收规模、产品布局、产能布局、技术布局和全球竞争力五个维度分析,目前,东方日升、爱康科技等企业综合竞争力较强:

5、中国HJT电池行业竞争状态总结

从五力竞争模型角度分析,我国HJT电池行业上游原材料低温银浆国产化程度较低,中高端市场主要被外国企业垄断,供应上议价能力较强;中游产品尚未完全进入产业化阶段,部分企业仍集中于提升产出效率和转化率,较目前主流的PERC电池产品尚未形成显著优势,且TOPCon、IBC等技术对HJT存在替代性,因此行业购买者议价能力和替代品威胁较高;HJT电池行业对潜在进入者的吸引力较大,但面临着资金、技术、人才等高壁垒,综合来看,行业潜在进入者威胁适中;此外,我国HJT电池行业尚介于萌芽期和成长期之间,行业内现有竞争者竞争激烈程度适中。

更多本行业研究分析详见前瞻产业研究院《中国晶硅太阳能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK