2023,到哪里去寻找增量?丨抖音VS快手广告篇

source link: https://www.yunyingpai.com/%e5%93%81%e7%89%8c%e5%b9%bf%e5%91%8a/895856.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023,到哪里去寻找增量?丨抖音VS快手广告篇

在压力与不确定中,“勒紧裤腰带干活”,成为了大多数品牌营销部门的真实写照。2022全年,中国互联网广告收入大幅下降,然而抖音和快手,在2022年的广告收入却呈现逆势上扬趋势。下面让我们跟着作者一来预测一下2023年抖、快又会有哪些商业化表现。

2022年,属于各行各业的好消息真不多。在压力与不确定中,“勒紧裤腰带干活”,成为了大多数品牌营销部门的真实写照。

在中关村互动营销实验室联合普华永道、秒针等多家机构发布的《2022中国互联网广告数据报告》中显示:2022年全年,中国互联网广告收入为5,088亿元人民币,同比下降6.38%,其中,百度、腾讯与阿里巴巴三家公司的广告收入降幅均超过9%。

而不同广告类别中,短视频成为唯一一类在媒体平台与广告形式上都呈现增长的品类,尤其是代表型平台——抖音和快手,在2022年的广告收入均呈现逆势上扬趋势,但增长疲态已然显现。

站在2023年开端,我们不妨随卡思一同复盘下2022年抖音、快手的广告商业化表现,并对2023年的抖、快的商业化前景做大胆地预估与判断。

一、2022年,抖、快营销,走到哪了?

早在2020年上半年,就曾有媒体报道,字节商业化部门通过长期调研分析,定下了商业化部门的新方向,从一个广告销售平台转型为商业经营平台,简言之,让客户不仅能在抖音打广告,还能做生意。

为实现这个目标,商业化部门也确定了接下来重点发力的3大方向:商品交易、从线上到线下的到店生意以及车房。

到现在,离这个目标的制定已经过去两年多。很明显,被抖音寄予了最高期望,且拿到了最多资金、资源支持的“商品交易”——也即抖音电商业务成长最快,从闭环生态下GMV1000多亿到15000亿,只用了2年多时间。

电商业务的超高速增长,不仅有效拉高了字节系的整体估值,让外界对于抖音的“直播+”探索抱有更多期待和更高信任,也帮助抖音在短时间内冲破了原有广告收入的天花板,证实了电商业务才是抬高短视频平台广告上限的决定因素。

据卡思通过多渠道了解,2022年,字节跳动广告收入仍保持着增长态势,有望突破3000亿,并将超越阿里,成为国内第一大广告公司。

而广告收入的逆势增长,很大程度取决于电商商家投放热情的增加,这其中,又以巨量千川撬动的广告份额最高。巨量千川是抖音闭环体系下的电商广告投放平台,于2021年4月上线,支持品牌、商家和主播,通过多种形式的广告投放,达成涨粉、卖货等多重目标。

但商家想要通过巨量千川来购买到更多的流量,并不只是由“出价高低”这个唯一的因素考量,还受广告内容质量(短视频核心考核完播、点赞,直播间核心考核停留、关注)和千次曝光所带来的转化(GPM)这两大因素制约。

在出价外,增加对“内容”的考核,虽然无形中抬高了商家在抖音进行电商经营的门槛,但却也为抖音电商沉淀了大批量有持续付费意愿,且更为符合抖音电商能力模型的优质商家,促进抖音电商生态的可持续发展。

有报道显示,2021年5月,也就是巨量千川正式上线的一个月,由巨量千川贡献的字节广告收益还不到10%,但到2021年年底,这个比例就去到了35%,但这还不包括平台电商(如天猫、京东、拼多多等)在抖音的投放。2022年,虽然我们无法仍明确地知晓来自巨量千川的广告贡献,但大概率占比仍在上升。

在快手,与巨量千川对标的产品叫做“磁力金牛”,它晚于抖音半年多时间推出。

与抖音相同的是:2022年,快手商业化收入取得快速增长的一个核心原因也为电商商家投放量的持续提升,且在快手,这种由电商业务贡献的广告收入来源,统称为“内循环广告”。

据《晚点 LatePost》此前的报告,在2021年一季度,快手由内循环贡献的广告收入还不到25%,但一年过后,这个比重达到了35%,尤其是到2022 年二季度,受多发疫情的影响,在外循环广告不可控的情况下,由内循环广告贡献的投放占比更是去到了广告收入的45%。

但与抖音不同的是:快手内循环广告的增速,得益于快手电商的“大搞快品牌”策略。

所谓快品牌?通俗地讲就是活跃在快手生态里的新势力商家,多为产业带白牌,快手希望引导其中的优质白牌升级为“快品牌”,让他们在生态里获利后加大在站内的投放。

“大搞快品牌”的确加速了快手广告商业化进程。但相比于成熟品牌,快品牌因处于起步阶段,以中小型商家居多,在投放实力和持续性上,远不如成熟品牌高。

从快手已经发布的2022年前三季度财报里便可看出端倪:虽然一、二、三季度,快手生态的月活跃广告主数分别增长了60%、90%和65%,但同比带来的广告收入增速仅为32.6%、10.5%和6.2%。

客户结构自然不是引起快手广告增速放缓的唯一原因。

快手的日活用户仅为抖音一半;快手深线活跃用户占比更高,消费实力有限等也影响了广告主的投放热情,不止于此,快手算法分发效率、算法推荐的精准性和转化率、优质内容填充率、以及品牌对于快手平台的认知和精力分配等,都影响了他们对于快手的拥抱。

此前有媒体报道,2022年,快手商业化收入目标是590亿,但从已发布的前三季度数据上看,这个目标恐怕难以完成。

总的来说,从广告上看,增长仍是抖、快商业化的主旋律,但增速已明显下滑。

据《晚点 LatePost》报道,2021 年与2020 年,字节跳动中国区广告收入增速分别达到了 40% 与80%,而今年前三季度,字节跳动中国区广告收入同比增速只有15% 左右。再看快手,虽然2022年Q4的财报还没发布,但想必也不会乐观很多。

二、2023年,抖快广告,去哪里寻找增量?

那2023年,抖音和快手的广告收入还能保持增长状态吗?抖、快又如何找到广告收入增长的压舱石?

我们不妨先看抖音。据卡思观察,可见的路径有两条,且向来就注重“防微杜渐”的抖音,也已围绕这两条路径 “大力”在布局。

第一条路径,自然是从成熟业务里寻找广告收入的增量,其中,电商仍然将予以高期待值。

火星文化、卡思学苑创始人李浩曾在其个人公号(@李浩新商业思考)里提到,2023年,抖音电商GMV有望达到25000亿。

电商GMV的提升,在理想状态下是广告收入也将获得同比增长,但摆在抖音前的问题是:抖音商业化内容(含广告、电商、生活服务等)加载率已近上限(15%),而据抖音内侧人员透露,一些重要节点,尤其双十一,抖音的商业化内容填充率更是能达到了30%。这意味着:抖音如果要持续突破广告收入的天花板,还得极致地优化算法分发的效率和算法推荐的精准性,这样才能在不影响用户活跃的基础上,将单个流量的价格卖到最高。

除此之外,广告收入的提升,还倚靠抖音对现有客户与流量的精细化挖掘。

如,在KA客户外,不断挖掘中小客户的投放潜能,激发他们的投放热情并进一步提升其在抖音投放预算;又比如,在信息流广告之外,提升搜索广告、商城广告的售卖转化率,通过新营销场景的开辟和标杆客户的打造,也是进一步抬高广告收入的方法。

值得一提的是,在数据驱动的算法分发平台,持续提升广告主投放的意愿及投放信心也非常关键。

2022年,在卡思看来,抖音广告之所以能取得高速增长,还在于数据工具型产品的完善,通过数据、技术、产品等的迭代,广告主在抖音的投放效果变得可追踪、可衡量、可信任。

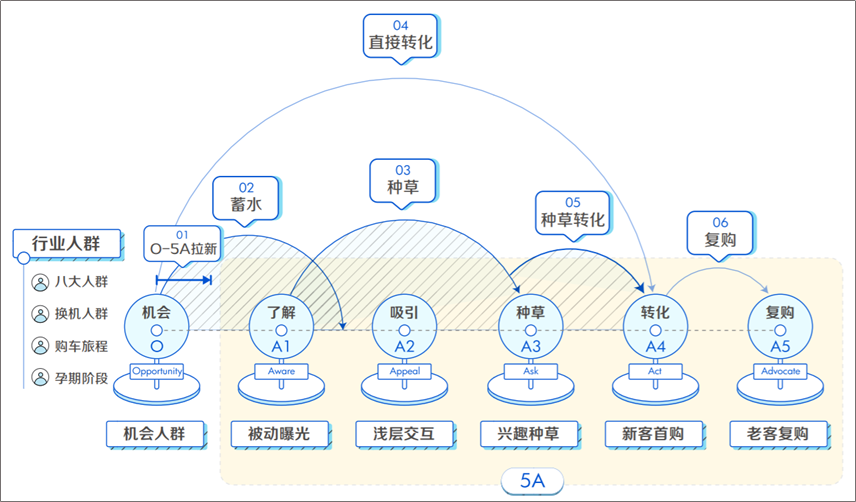

这里,就不得不强调一个概念——A3人群。

在巨量云图,基于用户与品牌的亲疏关系,品牌人群被划分为了5个层次,分别是O机会人群、A1了解人群、A2吸引人群、A3种草人群、A4购买人群和A5复购人群,代表着用户从了解到拥护品牌的行为旅程。其中,A3人群作为对品牌认可度最高且最具转化潜力的人群,被巨量引擎高亮提起,成为了巨量引擎拿下客户预算的一大“杀手锏”。

一方面,品牌可以基于巨量云图上A3人群资产的沉淀,来“量化”评估每一次营销传播活动,尤其是品牌型投放(如达人、Topview)所带来的具象效果;另一方面,在大促节点,则可以通过巨量千川等定向A3人群进行投放,加速A3(种草)人群向A4(购买)、A5(复购)人群流转。

在某种程度,这也是抖音商业化团队闭环化流量经营能力的体现,将抖音从一个营销型平台转型为生意经营平台。

但以上所提到,均是抖音围绕成熟业务打破广告收入天花板的方法,而接下来我们要提的第二个路径,则是从增量业务里寻找广告收入的增量,这其中,在2023年,被抖音寄予了厚望的“从线上到线下的生意”——即生活服务业务扮演了极为重要的角色,本地生活有望成为电商之后,在抖音生态里“长”出的第二条万亿赛道。

36Kr报道,2022年,字节跳动给生活服务业务设定的目标——500亿元已基本完成,为了让生活服务商家可通过短视频、直播推广店铺和商品,6月,字节跳动还上线了专门服务生活服务商家的营销平台——本地推,并且借着与饿了么的深度合作,快速切入到了到家业务。2023年,抖音生活服务的目标为1500亿,这俨然也会带来广告收入的增加。

但受限于生活服务商家特点:以中小长尾商家偏多,对于抖音等新流量平台的认知偏低,投放意愿和实力整体偏低等影响,2023年,生活服务能为抖音广告贡献的增量还相对有限。但从长远看,围绕着同城流量的精细化开掘,显然有助于提升抖音全站流量变现能力和效率,为抖音商业化带来更多增量。

将目光切换到2023年的快手,会发现:快手广告增收的压力可能比抖音大很多。

虽然,快手通过的“大搞品牌”策略,加速了品牌入驻快手的热情,但受品牌精力分配、对快手认知、快手强私域等的影响,真正在快手有行动的品牌客户并不是那么多。

以店播为例,很多品牌通常会在大促节点在快手开启直播卖货,但真正投入平播的商家,相对抖音还比较少,这俨然是快手商业化的一个痛点——无法真正从有投放预算的品牌商家那里赚取到稳定的收益,另外,如前文所说,快手的内循环广告策略,虽然在2022年为快手商业化带来了可见收入增量,但从增速上看,瓶颈已然显现。

2022年10月中旬,为应对增长放缓的挑战,快手也曾对部分业务的管理层进行了调整,如由创始人程一笑亲自带队电商业务,原主站业务负责人王建伟则开始带队商业化业务,但这样的调整似乎还没有给快手商业化带来明显助力。

再来看快手增量新业务板块,如生活服务,虽然在2021年底,快手就与美团就达成了深度合作,并已陆续在多个城市试点团购业务。但与广告业务相同的问题是,快手团购产品推荐和用户兴趣不够匹配,导致从流量曝光到实际交易的转化率偏低。

2023年,快手若要提升其商业化收入,还得在算法匹配的效果和效率、客户开拓的广度和深度,以及持续做高单一流量的价格上做文章,这样才能在进一步提升商业内容填充率率的同时,提升广告主持续投放的信心。

此外,持续布局老铁们热爱、且有快手特色的赛道,包括定制短剧、冠名/定制IP综艺节目等,也有望冲高快手平台的商业化收入。

作者: 叫我娜姐

来源:微信公众号“卡思数据”(ID:caasdata6)

本文由@卡思数据 授权发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK