半年净赚6亿,东方甄选救了新东方在线

source link: https://www.lanjinger.com/d/201003

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

半年净赚6亿,东方甄选救了新东方在线

日前,刚刚宣布更名为“东方甄选”的新东方在线发布截至2022年11月30日止六个月的中期业绩。

此次也是东方甄选首次披露自2022年6月出圈以来的详细财务业绩,一经发布便得到了无数关注。

本报告期内,新东方在线交出了上市以来最好业绩,而从数据上看,仅东方甄选自营产品业务便贡献了85%以上的营收。

从一家教育公司转型为一家直播电商公司,“All in东方甄选”的新东方在线如何完成业绩蜕变?“现象级”火爆背后,原本的教育业务又将如何发展?

知识直播爆火,营收利润齐飞

本报告期覆盖了新东方在线电商直播业务最为火爆的时期,而从营收、利润等方面也可以清晰地看到电商直播业务所带来的业绩补益。

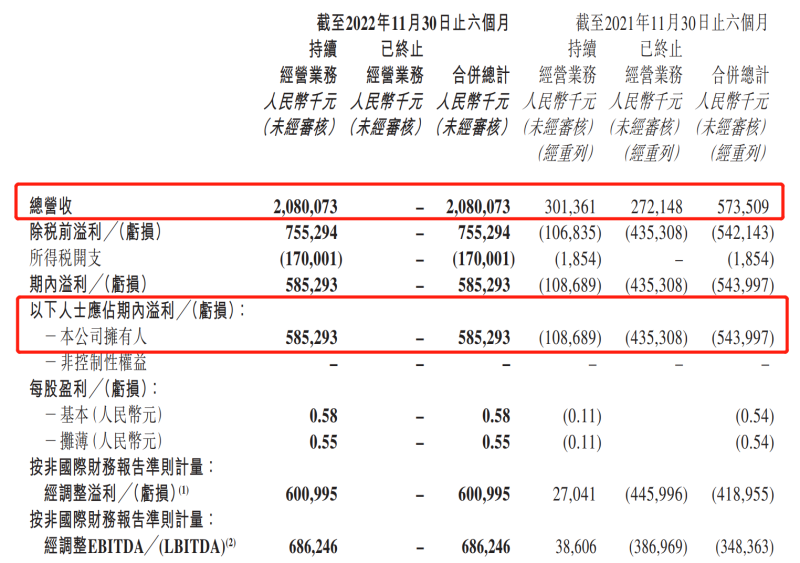

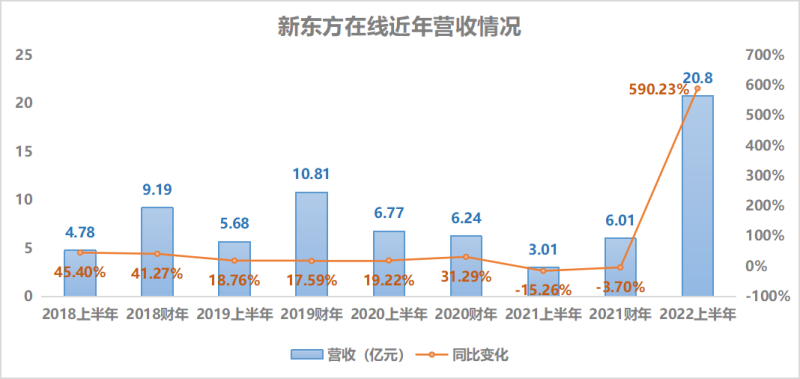

营收上,截至2022年11月30日止六个月,新东方在线总营收为20.80亿元,同比增长了262.7%。值得注意的是,报告期内新东方在线的总营收全部来自持续经营业务,较上一财年同期的3.01亿元增长了590.2%。

对比前期数据,也足以看到新东方在线在本报告期内营收的喜人涨势。尽管在在线教育最火热的前几年,新东方在线营收同比最大涨幅也仅为31.29%。本报告期的营收打破了新东方2018年以来的业绩记录,仅六个月便已达成整个2019财年营收的近两倍。

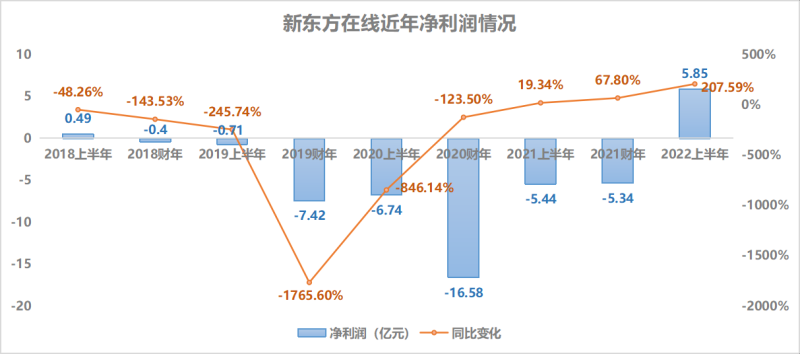

利润上,报告期内,新东方在线持续经营及已终止经营业务的净溢利为5.85亿元,较上年同期亏损的5.44亿元,大幅扭亏为盈。其中,本报告期内净溢利均为持续经营业务产生,而上财年同期持续经营业务亏损了1.09亿元。而对比此前业绩,本报告期内新东方在线实现了自2018财年上半年以来的首次正向盈利。

对于营收和利润的飞速增长,新东方在线在财报中表示,主要依托于电商业务取得的亮眼成绩。

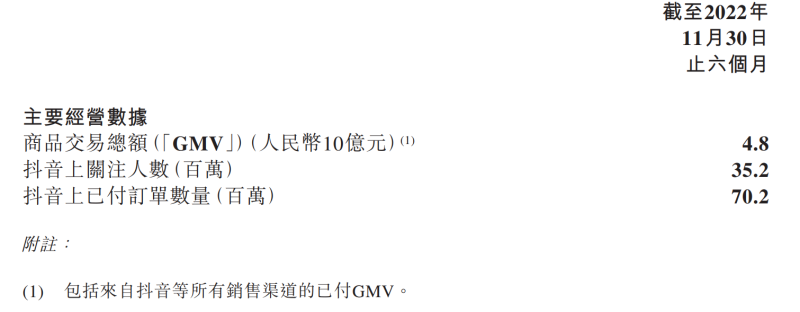

从新东方在线披露的报告期内电商业务亮眼的经营数据上看,报告期内,新东方在线电商业务商品交易总额为48亿元;抖音上关注人数为3520万人,抖音上已付订单量为7020万单。

自营产品方面,截至2022年11月底,东方甄选提供的自营产品已达65种。包括不同口味的黑猪肉烤肠、五常大米、蓝莓及其他热门产品。报告期内,新东方在线自营产品及直播电商分部总营收为17.66亿元,其中自营产品的总营收超过10亿元。

值得注意的是,在电商业务发展如火如荼的同时,新东方在线目前持续经营的教育业务也得到了正向的发展。报告期内,新东方在线大学教育分部总营收为2.95亿元,同比增长10.3%;大学教育分部的付费学生人次为31.5万人,上财年同期则为27.5万人。但由机构客户收取的总收入为1920万元,同比减少了43.2%。

而在成本与毛利方面,其中,报告期内自营产品及直播电商分部毛利为7.5亿元,毛利率为42.5%。大学教育业务由于员工成本减少导致总营收成本减少33.5%,这也使得该业务毛利同比增加44.2%至2.18亿元,毛利率增加至73.7%。而向机构客户提供服务业务方面由于开发职业教育新课程,该业务毛利同比减少47.9%至1520万元,毛利率减少至79.2%。

新业务蓬勃发展也带来了更大的开支,报告期内新东方在线持续经营业务的销售及营销开支为2.28亿元,同比增加96.7%;研发费用同比增长56.2%至4830万元;行政开支同比减少60.8%至6230万元。

尽管新业务需要更大的成本投入,但新东方在线手中现金依然充裕。截至2022年1月30日,新东方在线现金及现金等价物余额为7.94亿元,而截至2022年5月31日及2021年11月30日则分别为5.47亿元及6.27亿元。

出海+矩阵,电商业务仍具想象力

2022年6月,知识带货、双语直播,使得东方甄选成为了电商行业家喻户晓的“斜杠青年”,冉冉升起的新星。但迟迟未能涵盖这一周期的详细业绩,也使得很多人将其认定为不具备长期发展的“现象级”产品。

在财报发布后的业绩电话会上,新东方在线执行董事兼CEO孙东旭、执行董事兼CFO尹强明确梳理了东方甄选下一步的发展方向。

会上,尹强透露,本报告期内的六个月,东方甄选贡献了总营收的近85%,净利润绝大部分也都来自东方甄选为代表的电商业务,从具体数字上讲,数值肯定超过了5亿元。

对于有人质疑东方甄选第一财季净利润高于第二财季,尹强在电话会中表示,这主要由于在第一财季时东方甄选整体处在一个“大的爆发期”,当时在人员规模和整体投入方面并不充足,而在利润上表现就自然会更好些。而在第二财季,东方甄选陆续扩展主播团队、供应链及选品团队,整体人员大部分都是在第二财季开始增长,一次性投入的增加也一定程度上拉低了第二财季的利润。

对于未来发展,构建账号矩阵或许成为了东方甄选的选择之一。电话会议上披露,截止目前,东方甄选已经发展出了包括东方甄选、东方甄选之图书、东方甄选美丽生活、东方甄选自营产品、东方甄选看世界、东方甄选将进酒在内的六个账号。

新东方在线方面指出,尽管六个账号各自的定位不同,产品类型不同,面向人群不同,六个账号基本达到了内部预期。通过矩阵账号数量的提升,可以拉动业绩增长。

尹强表示,由于东方甄选之于新东方在线是轻资产转型,主要投入仍在人员方面,未来东方甄选可能会做更多的自营品,这样自营品的研发团队包括主播都会持续稳定增长,更多的矩阵号、其他多个平台的开发拓展都会有持续稳定的投入。因此从长期来看,随着东方甄选业务规模的增长,其业绩将会维持长期增长的态势。

尹强也表示,“东方甄选目前并不急于提升利润率,因为利润率现在还是不错的。现在更多的把整个收入规模,整个的供应链体系各方面去打造得更加完整。对于未来业绩指引,尹强表示,当前仍处在转型初期,我们没有设立具体的盈利目标,但由于我们还有非常大的成长空间,未来一定是保持稳定增长的业务。”

同时,自营产品依旧是东方甄选要大力发展的方向。孙东旭在电话会中表示,接下来,在自营产品方面,未来的目标仍然是每个月要推出5-10款优秀的自营产品,要求基本做到推出来就得是爆品,“而且之前推出的每一款自营产品仍然有着巨大的上升空间——看一个产品的增长速度和空间,它的评价和满意度可以做指引和参考。”

与此同时,东方甄选也将发展的目光瞄准了海外市场。电话会中,孙东旭明确指出东方甄选当前已在筹备业务出海。除了日前宣布将公司英文名称由“Koolearn Technology Holding Limited”更改为“East Buy Holding Limited”,并将公司双重外文名称由“新东方在线科技控股有限公司”更改为“东方甄选控股有限公司”之外,东方甄选近期也在多地注册“EASTBUY”英文商标。

孙东旭表示,当前,东方甄选已组建相应的专业团队。东方甄选未来既会引入更多的进口产品,也会带着更多有中国地域特色的产品走出国门,开拓海外市场。

职教+考研,持续加深教育底色

值得关注的是,除了电商业务的未来发展路径逐渐清晰,对于“看家本领”的教育业务,新东方在线也给出了进一步的发展指引。

财报中,新东方在线表示,2022年考试季,付费学生总人次大幅增加,也表明其产品具有巨大潜力。未来,研究生入学考试课程将仍然是其大学业务的发展重点。新东方在线也将继续致力于开发针对职业教育学生的定制课程,同时开发针对“二战”、“三战”等重考考生的定制课程。

同时,鉴于报告期内主要由于新概念及口语课程的流行,英语学习产品的整体表现有所提升,未来将扩展产品范围以涵盖高端英语学习产品。

此外,报告期内新东方在线已在抖音创建专业账号,其GMV预期将成为新的增长点,未来也将从多方面推进整体在线流量池的构建。官方数据披露,2022年12月,旗下账号发展及运营步入正轨,小红书的多账号矩阵已建成并投入运营。未来,新东方在线也将通过全渠道官网课程、新媒体及推广活动以及社交裂变营销活动吸引新用户。

海外备考业务方面,新东方在线表示,在产品方面,报告期内已开发了完整的学习系统(包括语言培训),涵盖国际学科和背景提升,为具有不同需求的用户提供个性化及高效的解决方案;在营销方面,持续注重新东方集团于海外备考领域的品牌知名度,并以官方背书、独家内容资源及学习成效为重点推广产品。未来亦将继续通过独家授权内容优化获客效率及降低获客成本。

在组织方面,新东方在线相关业务条线已于2022财年完成组织结构调整,并将于2023财年专注于不同业务线的教学团队管理,以不断优化教学质量及增强竞争力;在外部合作方面,海外备考业务将继续维持与上下游机构的紧密合作,与雅思及托福等考试组织机构密切交流,并与彼等就独家历年试题建立独家合作,以增强竞争优势。

在机构合作业务方面,将不断加深与不同学校和机构的合作。在职业教育方面,与多所院校就“新时代工匠学院”项目及新能源与智慧建筑项目进行研究交流,并计划与部分高职院校和本科院校就产业研究院建设及新型人才培养项目进行深度研究与规划。在中小学和城市图书馆方面,将进一步优化“东方树”素质教育平台,整合科技、编程、美育、体育及人文等优质内容,并与学校及培训机构合作。

电商+教育,稳固的基本盘获资本认同

未来,新东方在线选定的“电商+教育”发展路径也得到了资本的认可。

东吴证券表示,东方甄选、美丽生活、将进酒等账号持续保持积极稳健成长,看好新东方模式长期成长的确定性。该行预计明年短视频平台电商成交仍将维持高增长。

招商证券表示,东方甄选品类/账号矩阵扩张、自营品发展及主播孵化将为公司带来多重机遇。预计2023财年GMV将达90亿元人民币,2024财年将同比增长12%。

光大证券表示,东方甄选直播电商业务直接受益于疫情复苏,数据稳健提升,新直播间看世界带来人文属性、高信任度外景直播新升级,营销活动持续创新,云南等地外景计划中;同时看好其建立自营消费品品牌,商业模式具备长期生命力,业绩成长性有望保持;教育业务方面,市场需求回暖及加强品牌建设,大学教育付费学生人次上升。故看好新东方后续GMV、净利润增长潜力,维持“买入”评级。

天风证券则指出,目前新东方在线数据趋势已非常明朗;东方甄选9-11月GMV环比增长28%,其中仅抖音平台,自营占比环比增长12%至28%;预计东方甄选23年Q2收入环比或增长超30%。

此外,市场担心点或在于人才储备及优惠券投放等,影响净利率不及预期。对此,天风证券认为当前东方甄选处于加速成长期,投入系正常必要行为,是为更好发挥品牌及规模优势;阶段性净利率不影响稳态判断,战略验证及市场规模更为重要。

天风证券指出,伴随团队运营持续成熟,净利率处于上升通道。譬如将进酒GMV新高800万便是印证,其已经具备账号孵化及自营热门产品打造的布局思路及落地能力。

对于新东方教育未来发展,天风证券认为,短期增厚粉丝流量,丰富账号及产品矩阵,形成更好共振;中长期看借助影响力全面扩圈,完善品牌调性及核心人设,打开成长边界。预计新东方在线23-25财年收入分别为41.9亿、64.5亿、100.8亿人民币,经调整归母净利润分别为9.6亿、13.9亿、21.8亿。

除了清晰的发展脉络,稳固的基本盘、快速增长的业绩……新东方在线亮眼的成绩单也得到了资本的认可。而今,飞速的业绩增长也进一步补益了股价。数据显示,2022年6月9日至2023年1月18日,新东方在线涨幅达1316.48%。

截至1月18日,新东方在线股价61.25港元,已接近母公司新东方当日股价的二倍;总市值攀升至约616.74亿港元,不仅远超“双减”前,也超过了母公司新东方。

从2021年12月28日,东方甄选在抖音平台正式开播,到2022年6月依靠双语直播爆火。无心插柳柳成荫,东方甄选之于新东方在线,似乎从开始时不得不选的“退路”变成了飞速拉升业绩的最强助力,其未来发展前景仍值得持续关注。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK