深耕广西教育信息化市场,迈越科技能否尽收时代红利?

source link: https://www.lanjinger.com/d/200929

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

深耕广西教育信息化市场,迈越科技能否尽收时代红利?

2022年9月,受央行宣布设备更新改造专项再贷款等利好消息影响,A股教育信息化个股迎来暴涨,一时之间风头无两。

火热的概念之下,一些公司积极抓住机会登陆资本市场,近日递表港交所的迈越科技就是其中之一。继2021年4月、2022年4月两度递表均失效后,迈越科技第三次冲刺IPO。

面对利好政策的密集出台,迈越科技能享受到“时代红利”吗?

项目数减少五成,业绩波动明显

从招股书看,迈越科技的业绩表现出明显的波动。

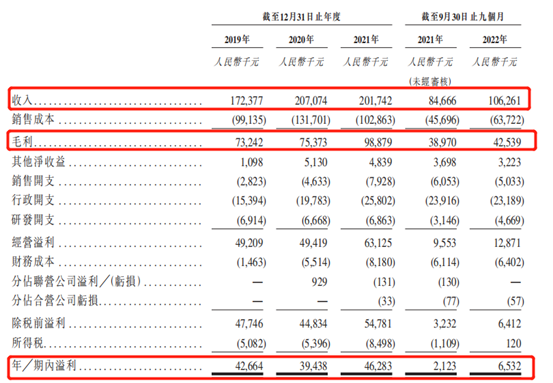

2019年-2021年,迈越科技的收入分别为1.72亿元、2.07亿元、2.02亿元,相应的期内溢利为4266.4万元、3943.8万元、4628.3万元,纯利率分别为24.8%、19%、22.9%,呈现一定的起伏。同一时期,迈越科技的毛利为7324.2万元、7537.3万元、9887.9万元,毛利率分别为42.5%、36.4%、49%,也出现不小的波动。

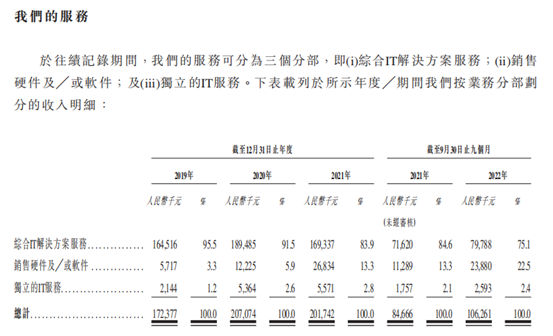

具体来看,公司的收入由综合IT解决方案服务、销售硬件及软件、独立的IT服务组成,其中综合IT解决方案服务是主要的收入来源,近三年综合IT解决方案服务分别实现收入1.65亿元、1.89亿元、1.69亿元,占总收入95.5%、91.5%、83.9%,收入水平并不稳定。

这和项目数量减少有一定关联。迈越科技在招股书中称,公司客户主要以教育机构及政府部门为主,经营受政府预算及采购规则影响呈现季节性波动,或对公司收入、现金流等指标造成压力。目前,公司通过竞标获得的服务收入占到相应报告期的六成以上,这代表主要收入来自非经常性项目。如果未能获得招标合约,公司的经营业绩或将受到不利影响。而令人担忧的是,这似乎正在变成现实。

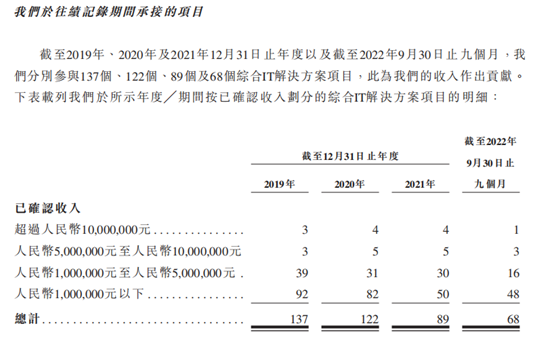

2019年-2021年,迈越科技分别参与了137个、122个、89个综合IT解决方案项目,逐年递减。按照已确认收入划分,近三年500万元以上的项目数年际变化并不大,但500万元以下,尤其是100万元以下的项目数出现了明显的减少。

雪上加霜的是,2022年前九个月,迈越科技承接的综合IT解决方案项目总数继续下降至68个,和2019年相比已经缩水一半。而报告期内公司超过1000万元的项目只剩1个,与2021年相比,100万元-500万元的项目数更是出现近半数的下降。

项目总数和大型项目数量的减少,释放出并不积极的信号。但2022年前三季度,公司的收入同比增长25.51%至1.06亿元,期内溢利同比大涨207.68%至653.2万元,看起来业绩大有长进。然而,由于教育信息化项目验收一般在相应年度第四季度进行,收入确认也主要在Q4进行,因此迈越科技不可掉以轻心,随着项目数量的减少,第四季度及全年的业绩或许不容乐观。

虽然未来收入存在较大不确定性,迈越科技似乎却并未因此“降本节流”。2019年-2021年,公司的销售开支从282.3万元上升180.84%至792.8万元,行政开支从1539.4万元上升67.61%至2580.2万元。唯一有所下降的是研发开支,期内从691.4万元下降至686.3万元。但作为一家IT服务商,反而压缩研发成本,这似乎有些倒挂。

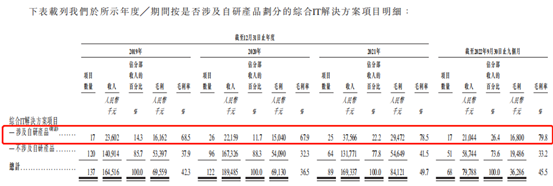

而且,作为广西为数不多拥有自研产品组合的本地教育IT服务提供商,自研能力一直是迈越科技的优势,自研产品高毛利率的特性也让其成为极具性价比的选择。但在主营的综合IT解决方案项目中,毛利率高达79.8%的自研产品收入占分部收入的比例不足30%,这从侧面说明,迈越科技的自研产品在市场上的说服力并不强,公司研发能力还有待进一步提升。

但不稳定的业绩让迈越科技很难全力投入科研,高昂的债务和紧张的现金流更是时刻威胁着公司的经营和生存。

现金紧张,债务高昂

教育信息化行业,“预付款模式”是通行的模式,公司在项目前期经常需要垫付大量的现金,等到客户验收后再收回款项。因此维持健康的现金流是多数教育信息化公司都面临的共性难题,迈越科技也不例外。

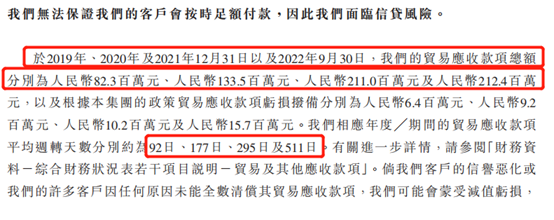

2019年-2022年前三季度,公司的贸易应收款项总额为8230万元、1.34亿元、2.11亿元、2.12亿元,贸易应收款亏损拨备为640万元、920万元、1020万元、1570万元,相应年度的贸易应收款项平均周转天数为92日、177日、295日、511日,均出现了较大的增长,带来一定的资金周转风险。迈越科技表示,如果客户信誉恶化或未全数清偿贸易应收款项,公司极可能受到重大不利影响。

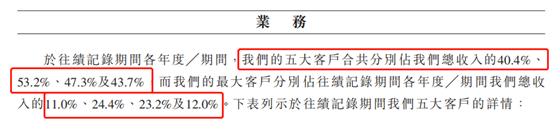

值得注意的是,迈越科技对大客户较为依赖。招股书显示,2019年至2022年前三季度,迈越科技前五大客户合共占总收入的比例为40.4%、53.2%、47.3%、43.7%,最大客户占总收入的比例分别为11%、24.4%、23.2%、12%。可以看到,尽管大客户收入占总收入比例微有下降,但整体处于较高的水平。对大客户的依赖,可能削弱了公司在市场上的话语权,增加回款不畅的风险。

应收账款高企、周转天数大幅提升,依赖大客户,使得迈越科技的现金流更加紧张。2022年前三季度,公司经营活动产生现金净流出1542.1万元,投资活动产生现金流出1272万元,融资活动产生现金流入251.5万元。截至2022年9月30日,公司的现金及现金等价物为2353万元,和2021年年底相比已经减少近52.13%。

营运现金紧张的背景下,迈越科技的债务也随之大幅上升。截至2022年9月30日,迈越科技的银行及其他贷款为1.38亿元,和2019年相比已经增加近167.77%。同时,公司的资本负债比率高达101.6%,净负债权益比率从2019年的27.7%攀升至83.5%。

迈越科技在招股书中坦言,较高的资本负债率可能对公司业务及财务状况造成重大不利影响,并限制未来公司的融资能力。一旦未能获得进一步融资或无法按时还款付息,现金流断裂,公司的业务随时都有可能面临被叫停的危机。

综合来看,迈越科技的现金端压力较大,头顶高昂的债务,叠加业绩表现不甚稳定,自然难以得到资本市场青睐,上市之路屡屡受挫。但在教育信息化政策利好密集出台的背景下,公司也许可以获得新的机遇。

政策利好频频,行业或迎黄金时代

迈越科技七成以上的收入来自教育客户,教育信息化业务是综合IT解决方案板块最主要的收入来源,而随着疫情加速线上教学、政策的密集出台,教育信息化行业正在迎来发展的加速期。

今年,有关教育信息化的利好政策出台频繁。2022年9月初,国务院常务会议指出对高校、职业院校和实训基地等设备购置和更新改造新增贷款。中央财政贴息2.5个百分点,期限2年,贷款项目总投资原则上不低于2000万元。

9月底,中国人民银行宣布设立设备更新改造专项再贷款,额度为2000亿元以上,具体支持教育等10个领域设备购置与更新改造。对于鼓励政策的密集出台,开源证券认为教育信息化行业景气度有望在短时间内快速提升。中信证券指出,布局高职教领域的国内教育信息化龙头公司业绩有望得到催化。

在此之前,教育部于2012年就发布了《教育信息化十年发展规划(2011-2020年)》,将推动教育信息化作为国家级战略。2018年,教育部又发布《教育信息化2.0行动计划》,进一步加强中国教育信息化市场的发展。有机构预测,中国教育信息化市场的总收入预计于2021年-2025年以8.3%的年复合增长率增长,于2025年达到6493亿元。整体来看,我国的教育信息化市场存在巨大的发展潜力。

具体到迈越科技所在的广西市场,招股书指出,广西省内的教育信息化市场高度分散,截至目前省内前五大教育IT解决方案提供商产生的总收入为4.52亿元,仅占市场份额3.3%。这意味着迈越科技的教育信息化业务上升空间广阔,依然存在想象力。

尽管有火热的概念,资金问题却无时无刻不在限制着迈越科技,这大概也是其急于登陆资本市场的原因。招股书中,公司称此次IPO募集资金将用于设立研发中心、扩展销售团队、升级IT基础设施、优化资本结构及改善流动资金状况等。但考虑到公司仍处于业绩波动大、现金流紧张、债务问题突出的泥潭中,其能否如愿得到资本市场认可,募集到理想金额还是一个未知数。

因此,在教育信息化广阔的发展路径上,上市可能会是迈越科技走出困境、进入全新发展阶段的关键一步。但上市并不能解决所有问题,能否最终享受时代红利,关键还在于其能否解决基本盘不稳的问题。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK