2022年中国童装童鞋行业销售规模与渠道现状分析 购物中心和线上电商渠道发展迅速【组...

source link: https://www.qianzhan.com/analyst/detail/220/230105-186565f1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年中国童装童鞋行业销售规模与渠道现状分析 购物中心和线上电商渠道发展迅速【组图】

童装童鞋行业主要上市公司:森马服饰(002563.SZ);安踏体育(02020.HK);李宁(02331.HK);361度(01361.HK);特步国际(01368.HK);安奈儿(002875.SZ);ST起步(603557.SH);美邦服饰(002269.SZ);太平鸟(603877.SH);嘉曼服饰(301276.SZ)等

本文核心数据:代表性企业童装童鞋业务线上渠道占比;天猫及京东童装童鞋产品销售额;童装童鞋行业线上渠道市场规模;森马-儿童服饰门店数量;李宁YOUNG销售网点数量;童装童鞋行业销售渠道占比

购物中心和线上电商两大新兴渠道发展迅速

商场联营店和品牌专卖店是我国童装童鞋行业两大传统的销售渠道;相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来购物中心和线上电商发展极其迅速,成为我国童装童鞋行业两大新兴的销售渠道。

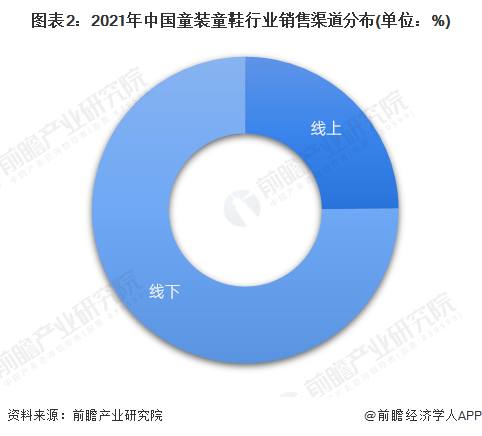

线下为主要销售渠道

2021年,中国童装童鞋行业线上渠道销售规模占比24.83%,线下渠道销售规模占比75.17%,线下渠道仍是我国童装童鞋行业最主要的销售方式。

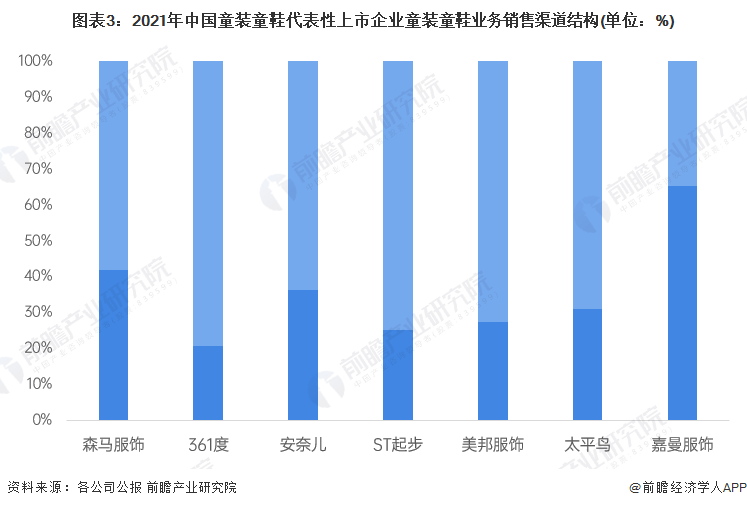

“线上+线下”的多元化全渠道布局

从代表性上市企业的销售布局来看,大部分童装童鞋企业均构建了线上与线下、直营与加盟的多元化全渠道销售模式。2021年,嘉曼服饰童装童鞋业务线上渠道占比最高,达65.23%,该公司在唯品会、天猫、京东等国内知名电商平台开设了37家线上店铺。此外,森马服饰和安奈儿的线上渠道占比均超过35%。

童装品类的头部电商平台销售额达464.4亿

ECdataway最新数据显示,2021年综合天猫、京东两个头部电商平台,母婴相关类目汇总线上销售额达2042.2亿,较去年同比增长1.8%。其中,童装/婴儿装/亲子装2021年总销售额为464.4亿,是母婴线上规模最大的类目,但较2020年降低1.3%;童鞋/婴儿鞋/亲子鞋为132.5亿,同比增加1.5%。

结合天猫及京东电商平台合计市场份额占比,以及2021年天猫及京东童装童鞋产品销售额,初步统计得到2021年中国童装行业线上销售额约为637.6亿元,童鞋行业线上销售额约为181.9亿元。

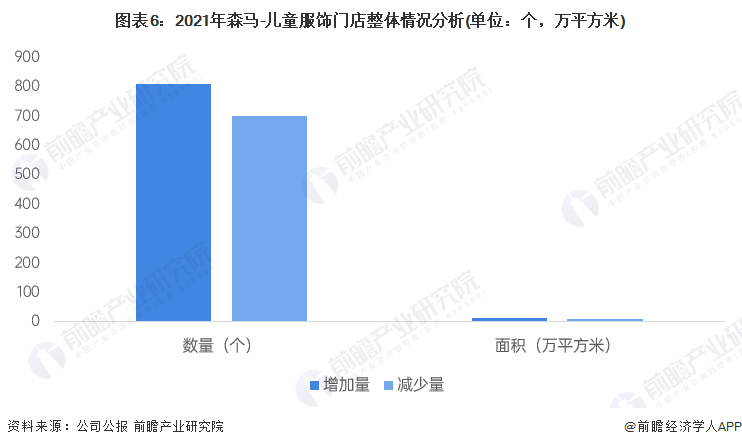

线下门店数量增加

线下销售渠道方面,2021年,森马儿童服饰新增门店数量809个,累计面积达12.3万平方米;关闭门店数量699个,累计面积达8.8万平方米。截至2021年末,森马儿童服饰共有门店数量574个,累计面积达95.76万平方米。李宁YOUNG销售网点数达1202个,较2020年增加179个,同比增长17.73%。

更多本行业研究分析详见前瞻产业研究院《中国童装童鞋行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK