继续加仓海康威视 冯柳的百亿重注

source link: https://tech.sina.com.cn/csj/2022-12-22/doc-imxxprew4144321.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

继续加仓海康威视 冯柳的百亿重注

原标题:冯柳的百亿重注

文 | 小卢鱼

编辑 | 杨旭然

来源 | 巨潮WAVE

海康威视在江湖人称“体面厂”,据说是因为海康领导给员工画大饼时称,“海康虽然不能给你很高的薪酬,但是能给你一份体面的工作。”

资本市场上的海康威视要更加体面。2010-2019年期间,公司营业收入同比增长率没有一年低于过15%,甚至常年高于30%,股价也是连续上涨。股民戏称之为A股的安防茅、中小板的圣杯、人工智能板块真正的现金奶牛。

2020年,海康威视刚迎来了自己股价的高峰,随后持续下跌。由于良好的财务表现而被很多投资者关注。高毅资产的冯柳重仓杀入海康威视,正是那年三季度业绩报告的最大看点。

然而,随着跨国制裁的升级、国外市场难拓展,国内市场增长也放缓,海康威视的“体面”不再,股价同高峰时相比已经下跌了50.4%,同时还传出校招毁约、年末裁员等消息。

可就是在这种情况下,冯柳却继续加仓海康威视,与2021年年底时相比,今年冯柳新购入620万股,整个操作可以概况为“加仓、加仓、继续加仓”。

许多投资者直呼看不懂,不明白冯柳这位私募大佬为何越跌越买,也让人不免担心,他最终能否在这笔投资中体面离场。

最爱的逆境反转股

今年逆势加仓海康威视,可能是因为冯柳爱好困境反转且赔率很高的股票。

作为私募投资界的传奇人物,冯柳是从股市里的小散户做起,据传9年取得了370倍的巨额回报,是个名副其实的“牛散”。2014年,冯柳应高毅资产董事长邱国鹭之邀加盟,成为中国百亿级私募的基金经理,并且业绩名列前茅。

将自己定位为获取信息、理解水平、人脉资源等方面的弱者,冯柳的投资风格是不使用复杂的投资工具(杠杆、对冲、衍生品等),在赔率优先情况下的分散潜伏,在概率与赔率统一时的重点突破。

冯柳总是保持着无论牛熊,高仓位单边做多的习惯。在选股时,他喜欢挑那种有可能逆境反转且赔率高的股票,在左侧择时买入,先分散加仓再集中起来突破,且不做仓位控制。

因此,冯柳在今年逆势而为,不断加仓股价大跌的“白马股”海康威视,很符合其一贯的“弱者体系”下的投资风格。

“弱者体系”也是冯柳擅长的打法,在华润三九和同仁堂的投资上,这种策略技巧被冯柳运用的淋漓尽致。

2012年11月,清盘丽珠集团后的冯柳立刻以约20元的价格买入华润三九,而那时这支股票刚刚经历一次股价杀跌。建仓后仅2个月,冯柳就以27-29元的价格出清了华润三九,短期获益约40%。

冯柳当时选择买入华润三九,主要是认为其基本面不错,有三九胃泰颗粒等拳头产品,也有不差的广告营销和销售渠道。而刚经历了短期杀跌的价格,正适合冯柳在左侧买入。

但是在看到华润三九的股价短期内快速上涨后,冯柳决定止盈处理,不然按照冯柳原本的想法,是打算拿住1年以上的。

2020年,冯柳又瞄准了整体估值正处于三年来低位的同仁堂,一举成为其排名第四的流通股股东。与华润三九不同,当时同仁堂的基本面恶化,口碑因为蜂蜜造假事件受损,业绩也因为经营不善而连续三年出现下滑。

随后同仁堂股价一度下跌至不到23元,而因为买入同仁堂,冯柳管理的私募很快陷入了-20%的回撤中,但冯柳还是看好老字号中药企业的实力和潜力。

随后同仁堂的股价便一路上涨,至今涨幅已高达150%,冯柳的收益可观。

同仁堂股价表现(2018年2月股价表现)

就像冯柳自己总结的,“我买的公司偶尔会有点瑕疵,但利润也来源于瑕疵消失。”他不贪婪,但也不恐惧。

说到海康威视这边,冯柳是在2020年三季度买进的海康威视,当时便成为其第四大股东。冯柳在当年的四季度加仓,后又在2021年一季度和四季度两度减仓,两次减仓均有获利。

但是今年海康威视业绩和股价表现双双变差,市场上关于海康威视的负面消息也不少,冯柳还在继续加仓海康威视,就有些让人看不懂了。

毕竟逆境反转自然是好,可要是反转不了,冯柳们要怎么办?

杀估值还是杀逻辑

海康威视股价腰斩,也许是在杀估值,而不是杀逻辑。

运用“弱者体系”选股并在左侧建仓,很重要的一点就是要判断目前股价的下跌是因为杀估值、杀业绩还是杀逻辑。

根据2022年三季度报,海康威视共实现营业总收入 597.22 亿元,同比增长 7.36%;归母净利润 88.40亿元,同比下降 19.38%;净利率为 14.40%,同比下降 6.97个百分点。

从结果上来看,今年海康威视出现了增收而不增利的情况,是其上市以来的首次。经营业绩略有下滑,而股价已经腰斩,似乎符合“杀估值”的定义。

回顾冯柳今年的操盘轨迹,也是典型的左侧建仓,希望能够抄底海康威视。只是有争议的地方在于,目前海康威视的股价大跌,真的只是因为杀估值,而不是因为杀逻辑吗?

海康威视近八成的营业收入来源于安防市场,但同时,安防也是个并不算大的市场,就像海康威视总裁胡扬忠说的那样,这是一个用户不集中、应用产品也高度分散的碎片化市场。

这样的市场很容易面对低利润的问题,因为要满足各种客户的个性化要求往往就意味着成本支出偏高,而且还要面对产业链上下游公司的竞争、压价。随着大华股份、华为、BAT、商汤科技等巨头完成布局,安防市场的竞争愈发严峻。

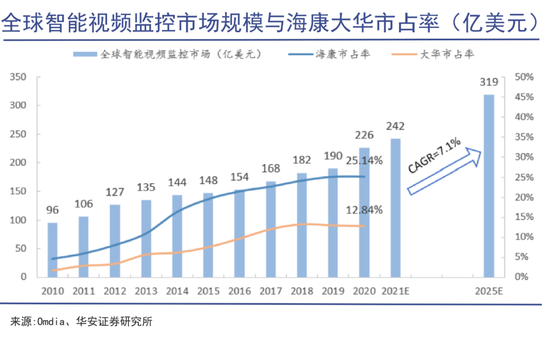

即便如此,海康威视也一直保持着行业领先的市占率,比竞争对手大华股份的市占率高12%左右,连续8年蝉联视频监控行业全球第一,是名副其实的安防龙头。

可以说今年海康威视的业绩增长放缓,至少不是因为其在市场竞争中已经失去了优势地位。

财务方面,海康威视的各项数据也比较健康,整体业务毛利率超43%,最新的资产负债率38.44%,速动比率2.306,账上还有303亿元的货币资金,完全没有经营困难的样子。

也难怪市场分析师们普遍认为,今年海康威视的业绩表现不好,主要原因还是宏观经济承压,抑制了客户群的需求释放。

比如贡献了约三成营收的EBG事业群,客户中既有文教卫等财政拨款单位,又有金融、楼宇等行业企业。在财政支出紧张、房地产市场萎靡的大环境下,这些客户的订单自然会减少,所以出现了EBG个位数下滑。

同EBG的客户相比,中小企业的生存境遇则更为困难,因而以服务他们为主的SMBG事业群销售下滑也更明显,三季度同比负增长21%。

但是从逻辑上说,中国乃至全球的经济不会持续下行,需求疲软的状况很有希望在未来得到改善。即便安防市场趋于成熟,预计每年还会有更新换代的需求,以及至少个位数的市场规模增长。

而且海康威视也没有只满足于做安防,而是通过安防打开智能家居、机器人等创新业务的局面。2021年海康威视创新业务整体收入122.71亿元,同比增长98.93%,占总体营业收入的15.07%,有望成为新的利润增长点。

可能就像冯柳想的那样,现在就说海康威视的股价暴跌是因为在杀逻辑,还为时过早。

创新业务潜力如何

海康威视能否“剩者为王”,关系到冯柳能否体面离场。

虽然安防市场渐趋成熟、增速放缓是事实,但是智能安防领域方兴未艾。根据券商预测,我国智能安防市场预计到2026年会超过2500亿元;AI摄像头渗透率将持续提升,到2023年在中国市场的占比将超四成。

在泛AIOT时代,智能安防也成为海康威视重点突破的领域。因为智能安防时代对技术架构和解决方案落地的能力要求较高,会提高行业门槛,使得行业集中度进一步提高,更有利于海康威视这样实力深厚的龙头公司。

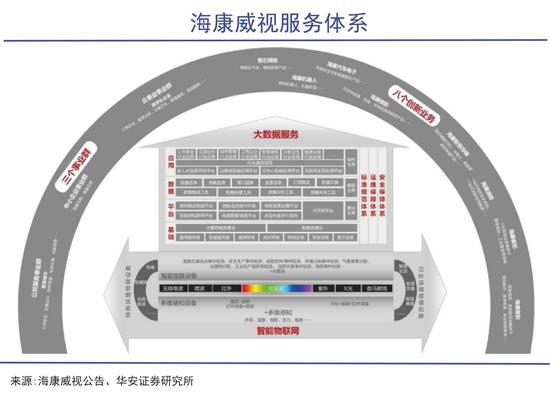

而且海康威视也不满足于只做安防这个小市场的龙头,毕竟他的自我定位是以视频为核心的智能物联网解决方案和大数据服务提供商,视频监控只是其最早实现商业化的代表产品而已。

随着人工智能、视觉算法等技术的发展,AI摄像头采集图像不会局限于安防目的,而是可以结合数据分析、图像识别等,帮助企业用户提高工作效率,实现智能化、数字化转型。

换言之,海康威视可以用AI视频监控为切入点,构建起自己的物联网业务平台。

而物联网业务正是前景广阔的时候,据 IDC预测,2021-2025年全球物联网市场的复合增速将达到11.4%,其中中国市场的复合增速约13.4%,到2025年中国物联网市场占比将提升至25.9%,成为全球第一大物联网市场。

拥有广阔的中国市场,对正在遭受美国严厉制裁的海康威视来说至关重要。事实上,今年三季度海康威视在欧洲、北美的业绩就出现了负增长,虽然也与当地通胀高企有关,但考虑到制裁的影响,很难说将来能否好转。

国内市场方面,海康威视正在努力发展八大创新业务,2021年时有5个创新业务营业收入超过10亿、净利润为正。其中势头较好的萤石网络已经在科创板IPO过会,海康机器人也在冲刺创业板IPO。

海康威视可能是想通过“一拆多”的资本布局,让成长潜力高的创新业务能有更好更快的发展。可是对于投资者来说,难免会产生母公司因此会被削弱甚至空壳化,曾经重仓过海康威视的明星基金经理中,张坤、谢治宇等人也早已离场。

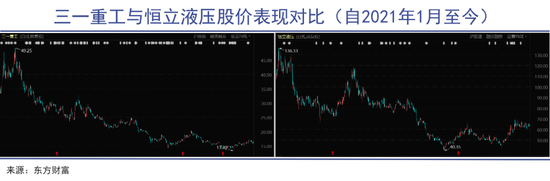

冯柳却与他们不同,今年持续逆市加仓。这或许也是因为,冯柳参照“强者逻辑”在去年市场高位时买入的三一重工、恒立液压等明星赛道股跌幅惨重,让他不得不回归“弱者体系”的传统打法。

同样身处逆境但基本面和创新业务都还不错的海康威视,正好契合了冯柳选股翻身的需求。

当然,海康威视未来发展不及预期的风险也是存在着的,但不管怎么说,随着几次加仓、逆势豪赌,冯柳的个人命运已经同海康威视紧紧联系到了一起,海康威视能否“剩者为王”,直接关系到冯柳能否体面离场。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK