理想汽车单季亏损创最高:车越卖越贵,盈利却越来越难

source link: https://tech.sina.com.cn/csj/2022-12-10/doc-imxweisw8513984.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

理想汽车单季亏损创最高:车越卖越贵,盈利却越来越难

欢迎关注“新浪科技”的微信订阅号:techsina

文/王亚骏

来源/雪豹汽车观察(ID:xuebaoauto)

新势力中曾距离盈利最近的理想汽车,交出了一份离盈利越来越远的财报。

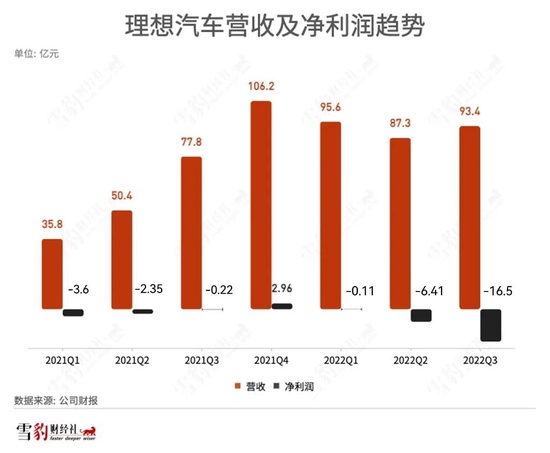

12月9日,理想汽车发布2022年Q3业绩:净亏损急剧扩大至16.46亿元(上年同期为亏损2150万元),创下单季亏损新高;市场关心的核心指标毛利率为12.7%,相比去年同期下滑了10.6个百分点。期内,营收和汽车交付量的同比增速亦均低于去年同期水平。

财报发布当日,理想汽车收盘跌超12%,小鹏汽车和蔚来分别跌超7%、5%。

若按公司给出的Q4交付量指引推算,理想2022年的交付量约13万辆,无法达到年初规划的20万辆交付目标。

不仅如此,在前三个季度累计经营亏损超35亿元的情况下,理想距离公司创始人、董事长兼CEO李想11月初所表示的“今年告别亏损经营”亦有差距。

车更贵了,毛利率却降了

虽然理想在Q3的单车价格和交付量均有提升,但盈利状况却骤然恶化。

Q3,理想交付了26524辆汽车,同比增速放缓至5.6%。“拖后腿”的是8月,当月仅交付4571辆。到了9月,交付量回升到万辆以上,近九成都是理想L9。

理想L9是理想汽车的第二款车型,于今年6月上市,售价比首款车型理想ONE高出11万元。得益于高价新车的交付,理想在Q3的营收增速高于交付量增速。

但新车带来的营收增长,并没有改善盈利状况。Q3理想的净亏损急剧扩大至16.5亿元,是去年同期的70多倍,连续第二个季度推高单季亏损额。

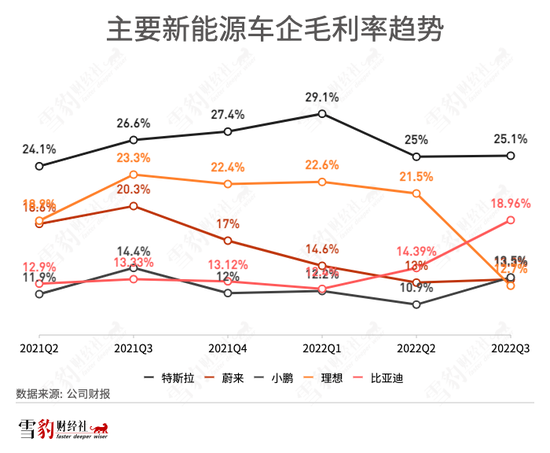

毛利率是除了销量指引之外,市场最为关注的核心指标。Q3理想的毛利率为12.7%,远逊于过往超20%的表现,近6个季度首次不及同期的蔚来和小鹏。

本季度毛利率的“意外”下滑,主要受累于理想ONE的销量下滑过快(从单月1万辆下降到不足2000辆),导致公司为理想ONE计提了8亿多的存货拨备和购买承诺损失。如果剔除这笔一次性的损失,汽车毛利率仍在20%左右,基本符合市场预期。

但必须要注意的是,李想曾表态,希望将毛利率控制在25%的水平。以往,理想的毛利率长期在蔚小理中居首,也高于比亚迪这样的传统车企。但从今年Q2开始,理想的毛利率已经连续两个季度下滑。

变道的阵痛

在交付量提升、车辆单价也更贵的情况下,为何理想离盈利越来越远?

除了上面提到的一次性计提之外,销售成本和营业费用的攀升也削弱了公司的盈利能力。期内,受累于新车交付推高平均销售成本,理想销售成本同比增长36.8%至81.6亿元;因雇员增加和销售网络的扩大,销售、一般及管理费用的同比增长达到47.6%。

车型新老交替、推高销售成本的背后,是理想的“变道”。9月,理想公布了正在建立的增程式车型序列:以L代号,共4款车。这意味着,理想改变了坚持4年的单车策略,转而像蔚来小鹏一样,建设车型矩阵。

以往理想之所以在控制成本上做得比较好,除了降本增效意识和执行力较强之外,单车策略所导致的支出较低也是重要原因。但建设车型矩阵势必会推高研发、营销等费用,令盈利和毛利率承压。

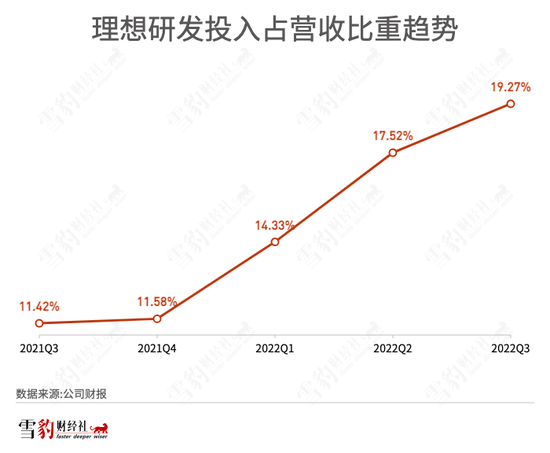

以研发投入为例,成本飙升尤为明显:Q3理想研发费用18亿元,同比增长103%,公司解释称,新车型的研发和研发人员的增加推高了此项费用。最近5个季度,理想的研发收入比从11%一路攀升到了近20%。

李想曾言“对自己是几乎变态的成本和效率要求”,现在为何愿意花大成本变道?

更多的车型可以覆盖更广的需求,进而占据更多市场份额。只有这样,才有可能实现李想“到2025年拿到20%以上市场份额”的目标。国盛证券的一份研报认为,老车理想ONE帮助理想完成了1的筑基,而新车理想L9则是从1到10的开始。

为了实现变道,理想甚至不惜“背刺”老车。8月,从未降价的理想针对理想ONE推出了促销活动,但在第二天,李想就表示“等L8的现阶段就别买ONE了”。10月,理想ONE停产。

虽然理想已经从新老车型的左右互搏中走出,但净亏损扩大、毛利率下降等变道的阵痛,还将伴随成本和费用的增长持续下去。

继续走出舒适区

从财报给出的Q4指引来看,李想正试图实现反弹:理想Q4交付指引为4.5万~4.8万辆,营收指引为165.1亿元~176.1亿元,两者均创下历史新高。

除交付加速外,理想高层也将在Q4迎来人事变动。

财报发布同日,理想公布了一项重要任命调整,自2023年1月1日起,沈亚楠将辞任执行董事兼总裁,由总工程师马东辉接任。2022年12月12日,高级副总裁谢炎将被委任为首席技术官。

对于公司的组织架构,李想在Q3财报电话会上表示,将进行矩阵型组织模式升级,“万亿级别收入的企业...都会在整个收入规模达到百亿阶段的时候,普遍升级到矩阵型组织的管理方式”。对于未来,李想的收入目标是千亿规模。

在实现千亿收入的过程中,理想会继续变道加速。明年,除了将推出现有序列新车外,一直主打增程式的理想还会推出第一款纯电动车。

理想车型的覆盖价格区间为20万~50万元。平安证券的一份研报认为,2023年纯电动车的主要增量将来自20万元以上的中高端市场。

纯电动车的研发、营销和建设充电网络,都将推高成本和费用。理想高层在财报电话会上表示,明年的研发开支预计在100亿~120亿元。今年前三季度,理想研发费用共计47亿元。

理想在纯电动车的布局上慢了不只一拍。无须对比蔚来小鹏等第一梯队的纯电动车企,同样在增程式赛道的问界,在今年9月就已推出了纯电车型。

舒适区内的低成本、高毛利固然令人艳羡,但亏损中的理想,如果要选择走一条更难的路,其在研发投入、新车宣发、销售网络建设等方面的支出,在相当一段时间内都会是一个刚性增长的态势。

不过,对于理想而言,如何守住现有市场份额,并让新近上市和未来即将推出的多款车型获得市场认可,可能是比提升毛利率和实现短期盈利更为迫切的任务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK