【行业深度】洞察2023:中国环保行业竞争格局及市场份额(附市场集中度、企业竞争力评...

source link: https://www.qianzhan.com/analyst/detail/220/221205-caaf9366.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国环保行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市企业:光大环境(00257)、首创环保(600008)、北控水务集团(00371)、中国天楹(000035)、瀚蓝环境(600323)、盈峰环境(000967)、碧水源(300070)、重庆水务(601158)等

本文核心数据:中国环保行业竞争梯队、中国环保行业市场份额、中国环保行业市场集中度、中国环保行业企业布局及竞争力评价、中国环保行业竞争状态总结

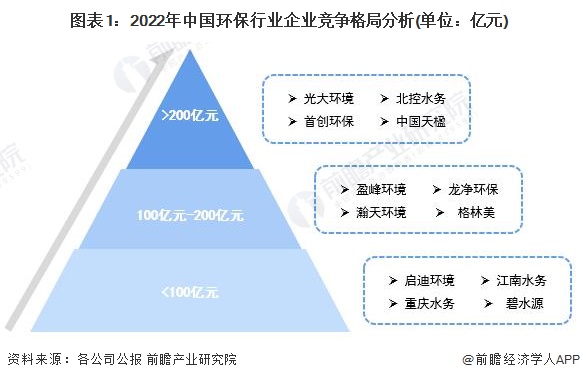

1、中国环保行业竞争梯队

目前中国环保行业中,作为中国最大环境企业、亚洲环保领军企业、全球最大垃圾发电投资运营商及世界知名环境集团,光大环境占据中国环保行业主要市场份额;公司同国内营收较高的北控水务、首创环保和中国天楹等共同组成了中国环保行业竞争第一梯队;位于第二梯队的是格林美、盈峰环境、瀚天环境和龙净环保等企业,他们经过长期的技术积累,培养出了具有竞争力的代表性环保业务及产品;碧水源及重庆水务等营业收入规模在100亿元以下的企业领衔中国环保行业的第三竞争梯队。

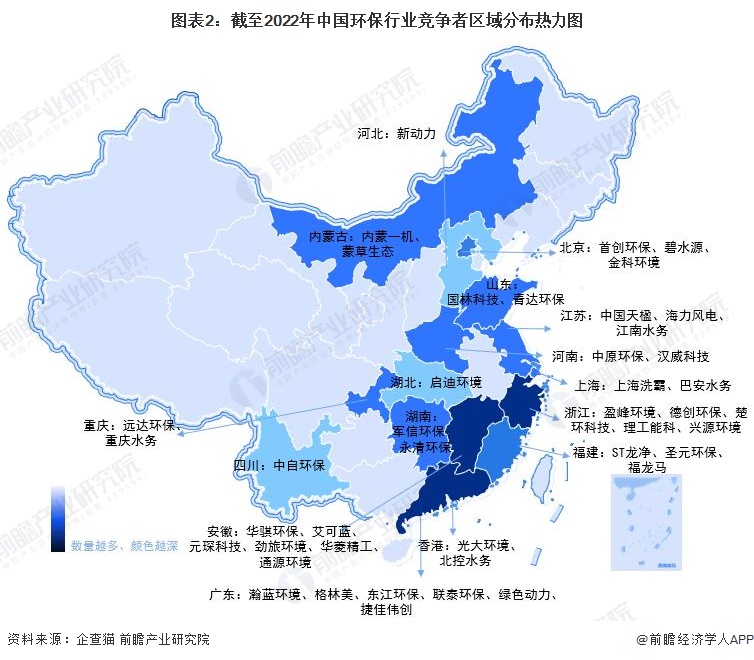

从中国环保行业竞争者区域分布情况来看,我国环保企业主要集中在山东省、江苏省、浙江省、福建省和广东省等东南沿海城市。除此之外,北京市、安徽省、内蒙古自治区、重庆市和香港特别行政区也有较多环保行业竞争者分布,如光大环境、北控水务、首创环保、重庆水务和碧水源等。

2、中国环保行业市场份额

目前,水污染防治领域龙头企业为北控水务、光大环境、首创环保和重庆水务,其中北控水务在水污染防治领域的市场份额近10%,高出其他三家龙头企业近4个百分点;固废处理领域龙头企业为中国天楹、瀚蓝环境、首创环保、浙富控股和绿色动力,市场份额差距较小,五家龙头企业市场份额合计近15%;大气污染防治领域龙头企业市场份额梯级分布较明显,清新环境市场份额约为雪浪环境及德创环保合计市场份额的四倍左右。

注:截至2022年11月23日,中国环境保护产业协会尚未发布《中国环保产业发展状况报告(2022)》,故此处以2020年数据为例。

3、中国环保行业市场集中度

《2021中国环保产业发展状况报告》数据显示,我国环保企业约90%以上为小微企业。近年来,虽多家大型央企通过并购等手段进入环保领域,地方政府也纷纷成立环保公司,但总体上仍处在资本驱动型发展阶段,尚未形成具有全球影响力的龙头企业和品牌。

据《中国环保产业发展状况报告(2021)》数据测算,2021年环保产业营业收入约为18700亿元。按2021年营业收入计,2021年中国环保行业CR3达4.59%,行业CR5达6.725,CR10达9.49%。整体来看,我国环保行业市场集中度较低,行业暂无拥有绝对领先地位的龙头企业。

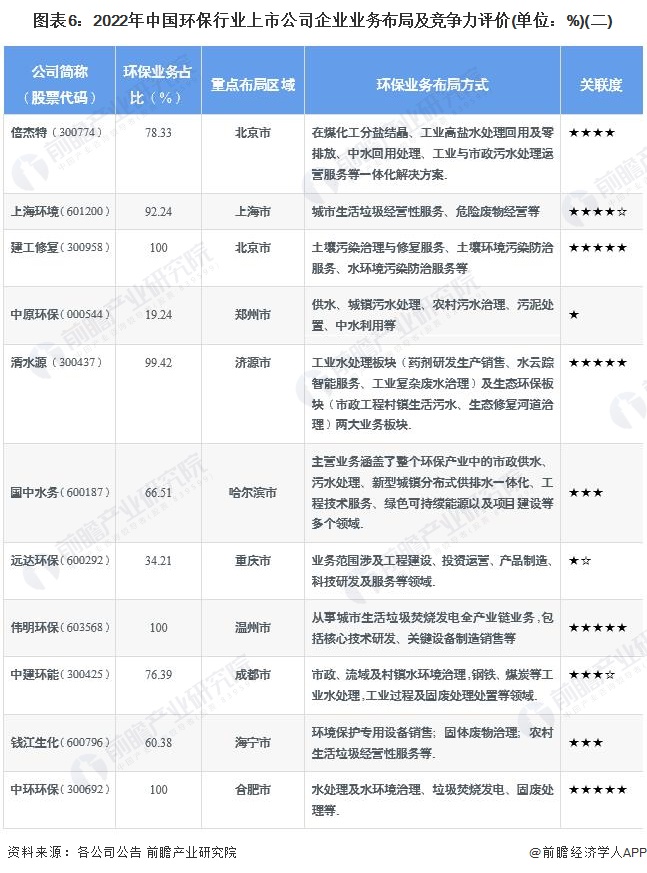

4、中国环保行业企业布局及竞争力评价

环保行业的上市公司中,光大环境、北控水务和首创环保等公司的环保业务布局最广,业务遍布全国各地。其他公司则基本通过开设方式或投资(全资或部分出资)环保行业产业链相关公司,参与环保相关业务的经营。

从企业环保业务的竞争力来看,目前我国环保行业的龙头上市公司是光大环境、北控水务和首创环保,这三家上市公司的环保业务占比均在100%,其他参与者在公司规模、生产能力、用户规模和技术能力等方面较上述企业还有较大差距。

注:☆代表半星,★代表一星,满分为五星,下同。

5、中国环保行业竞争状态总结

从五力竞争模型角度分析,目前,我国环保行业企业数量众多、企业竞争实力不断增强、以中小企业为主,所以企业之间的竞争欲望非常强烈,行业内的竞争强度较大,现有企业之间的竞争将越来越激烈;由于环保设备产品本身具有很大的技术专用性,各项产品都是针对特定的环境污染治理而研发的,所以环保设备相互之间的替代程度很低,行业替代品威胁很小。但是,行业中不断有新产品开发迭代,新旧产品之间的替代较明显。同时由于环保设备领域新技术、新工艺、新产品层出不穷,更新换代很快,生产厂家必须拥有足够稳定的专业技术人才队伍,投入大量的科研资金,以保证自身持续具备极强的专业技术吸收、优化、再创新及应用能力。生产企业如果不能保持强大的科研能力以满足市场上不断提升的功能需求,很快就会被市场淘汰。因此在一定程度上削弱了环保行业的新进入者威胁。

上游供应核心原材料包括VOCs废弃治理阀门、催化剂、催化剂载体、高效过滤器和部分大宗商品等,总体来看供求矛盾仍然存在,且对进口的依赖还存在,故环保行业供应商的议价能力较强;目前环保设备的技术还处在起步阶段,而行业对资金的要求不高,因而市场准入门槛较低,导致行业内主要以中小型企业为主,业内小型企业数量众多,产品同质化程度较高,竞争非常激烈。此外,由于环保设备产品都是成套出售,价格较为高昂,下游客户的转换成本较高。综合看来,在与下游客户的谈判中,环保设备企业处于不利地位。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国环保行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国环保行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK