预见2023:《2023年中国人工智能行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/221202-9fc9f697.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国人工智能行业全景图谱》(附市场规模、竞争格局和发展前景等)

目前国内人工智能行业的上市公司主要有:百度百度(BAIDU)、腾讯(TCTZF)、阿里巴巴(BABA)、科大讯飞(002230)等。

本文核心数据:人工智能企业核心技术分布情况、中国人工智能市场规模、中国人工智能行业投融资情况、中国人工智能行业投融资轮次分布、人工智能各技术方向岗位人才供需、人工智能本科新专业高校名单、人工智能科技产业区域竞争力、人工智能行业代表性企业区域分布、中国人工智能行业竞争派系、人工智能发展趋势、中国人工智能产业规模预测

行业概况

1、人工智能定义

人工智能作为一门前沿交叉学科,研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学,将其视为计算机科学的一个分支,指出其研究包括机器人、语言识别、图像识别、自然语言处理和专家系统等。

人工智能行业属于战略新兴产业,根据国家发展改革委发布的《战略性新兴产业重点产品和服务指导目录(2016)》来看,我国人工智能可分为三个下属行业,分别为人工智能软件开发、人工智能消费相关设备制造和人工智能系统服务。

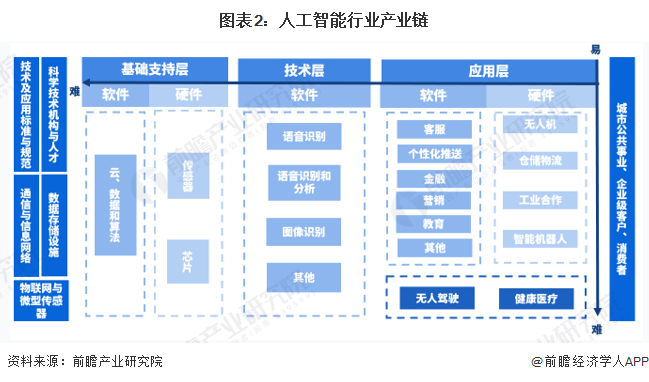

2、产业链剖析:产业链涵盖行业庞大

人工智能产业链包括三层:基础层、技术层和应用层。其中,基础层是人工智能产业的基础,主要是包括AI芯片等硬件设施及云计算等服务平台的基础设施、数据资源,为人工智能提供数据服务和算力支撑;技术层是人工智能产业的核心,以模拟人的智能相关特征为出发点,构建技术路径;应用层是人工智能产业的延伸,集成一类或多类人工智能基础应用技术,面向特定应用场景需求而形成软硬件产品或解决方案。

行业发展历程:行业处在突飞猛进阶段

人工智能概念的提出始于1956年的美国达特茅斯会议。人工智能至今已经有60多年的发展历史,从诞生至今经历了三次发展浪潮。分别是1956-1970年、1980-1990年和2000年至今。

1959年Arthur Samuel提出了机器学习,推动人工智能进入第一个发展高潮期。此后70年代末期出现了专家系统,标志着人工智能从理论研究走向实际应用。

80年代到90年代随着美国和日本立项支持人工智能研究,人工智能进入第二个发展高潮期,期间人工智能相关的数学模型取得了一系列重大突破,如著名的多层神经网络、BP反向传播算法等,算法模型准确度和专家系统进一步提升。期间,研究者专门设计了LISP语言与LISP计算机,最终由于成本高、难维护导致失败。1997年,IBM深蓝战胜了国际象棋世界冠军Garry Kasparov,是一个里程碑意义的事件。

当前人工智能处于第三个发展高潮期,得益于算法、数据和算力三方面共同的进展。2006年加拿大Hinton教授提出了深度学习的概念,极大地发展了人工神经网络算法,提高了机器自学习的能力,随后以深度学习、强化学习为代表的算法研究的突破,算法模型持续优化,极大地提升了人工智能应用的准确性,如语音识别和图像识别等。随着互联网和移动互联的普及,全球网络数据量急剧增加,海量数据为人工智能大发展提供了良好的土壤。大数据、云计算等信息技术的快速发展,GPU、NPU、FPGA等各种人工智能专用计算芯片的应用,极大地提升了机器处理海量视频、图像等的计算能力。在算法、算力和数据能力不断提升的情况下,人工智能技术快速发展。

行业政策背景:行业发展从技术过渡到产业融合

人工智能是国家战略的重要组成部分,是未来国际竞争的焦点和经济发展的新引擎。近年来,中国人工智能行业受到各级政府的高度重视和国家产业政策的重点支持,国家陆续出台了多项政策,鼓励人工智能行业发展与创新,《关于支持建设新一代人工智能示范应用场景的通知》《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》《新型数据中心发展三年行动计划(2021-2023年)》等产业政策为我国人工智能产业发展提供了长期保障。

2017年之前,人工智能相关政策主要集中在人工智能技术研发突破方面。从2017年开始,政策的重点已经从人工智能技术转向技术和产业的深度融合,特别是2017年7月国务院印发的《新一代人工智能发展规划》明确指出要“加快人工智能深度应用”。

从2018年两会发言的不完全汇总也可以看出,人工智能+产业的融合将是未来的重点,包括科技部、工信部、民政部等官方部门和百度、腾讯、联想等民间代表,均提出了人工智能+产业、人工智能+医疗等。

2019年,两会更是将“智能+”写入政府工作报告,人工智能技术对于社会的赋能被给予最高层次的期待。在工业经济由数量和规模扩张向质量和效益提升转变的关键期,“智能+”的理念给人工智能等数字技术提供了最广阔的落地空间和回报想象。通过智能化手段把传统工业生产的全链条要素打通,可以更好地推动制造业的数字化、网络化和智能化转型,更能反向助推技术自身的迭代和进步。

2020年,明确人工智能作为“新基建”建设重要一环,“十四五”指出要推动互联网、大数据、人工智能等同各产业深度融合。并且各省市也在大力推动人工智能与产业融合,打造应用场景,示范项目。

行业发展现状

1、大数据和云计算为占比最高的核心技术

从人工智能企业核心技术分布看,计算机视觉技术占比最高,达到34%;其次是数据挖掘与机器学习,占比分别为18%和17%;智能语音技术、自然语音处理、知识图谱等技术的热度也较高,分别占比8%、8%和7%。

2、行业呈现快速增长趋势

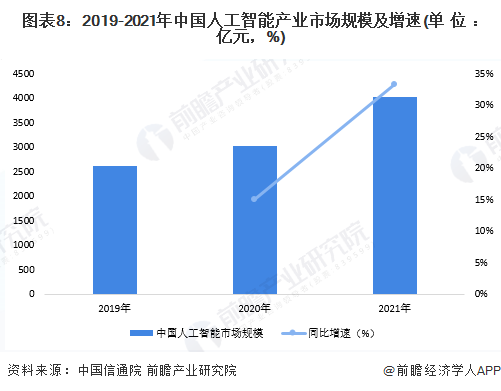

注:人工智能产业作为典型的融合交叉产业,对产业统计口径的不同会带来市场规模数据上的出入。下文整理了统计口径不同的三大研究机构关于人工智能产业市场规模的测算数据,以期展现多方视角。其中:中国信通院统计口径>中国人工智能学会统计口径>中国电子学会统计口径,三大研究机构的统计口径在图表下方注明。

2017年7月,国务院印发了《新一代人工智能发展规划》,将人工智能上升到国家战略层面,受益于国家政策的大力支持,以及资本和人才的驱动,我国人工智能行业的发展走在了世界前列。根据中国信通院公布的测算数据显示,2021年中国人工智能产业规模为4041亿元,同比增长33.3%。

注:中国信通院对人工智能产业市场规模测算口径包括人工智能核心产业市场规模及带动产业市场规模,即包括人工智能硬件、软件及服务市场

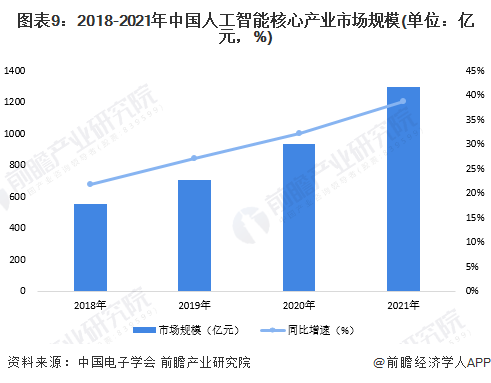

人工智能核心产业市场规模方面,根据中国电子学会测算数据显示,2021年中国人工智能核心产业市场规模为1300亿元,同比增长38.9%。

注:中国电子学会对人工智能核心产业市场规模测算口径包括:计算机视觉、智能语音、对话式AI、机器学习(含自动驾驶)、知识图谱、自然语言处理等核心技术软件、AI芯片等核心硬件

从中国人工智能学会公布的人工智能产业市场规模测算数据来看,2020年中国人工智能行业市场规模约为1858.2亿元,同比增长35.4%,总体上看,当前人工智能核心产业(主要包括软硬件)市场规模增速大于整体产业市场规模增速,人工智能应用服务市场发展相对缓慢。

注:①中国人工智能协会关于人工智能产业市场规模统计范围包括:人工智能软件和硬件市场,不包括服务市场规模;②2021年中国人工智能学会尚未发布最新的人工智能市场规模测算数据

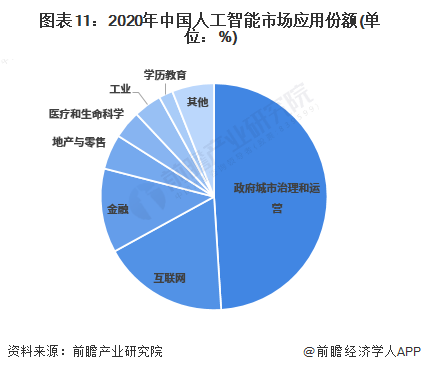

3、下游应用主要集中在政府城市治理和运营

2020年,中国人工智能市场主要客户来自政府城市治理和运营(公安、交警、司法、城市运营、政务、交运管理、国土资源、监所、环保等),应用占比达到49%,互联网与金融行业紧随其后,占比分别为18%和12%。

企业和政府对人工智能的应用逐渐升温。在决定企业产生经济效益的各个环节,都已能够看到人工智能的身影:AI 核身帮助人们安全生活、远程交易、便捷通行;深度学习和知识图谱帮助企业在生产过程中分析预测、科学决策;人机对话提升了拜访登记、服务响应中的用户体验。人工智能将催生新技术、新产品、新产业、新业态、新模式,实现社会生产力的整体跃升,推动社会进入智能经济时代。前瞻估算,目前中国大型企业基本都已在持续规划投入实施人工智能项目,而全部规上企业中约有超过10%的企业已将人工智能与其主营业务结合,实现产业地位提高或经营效益优化。

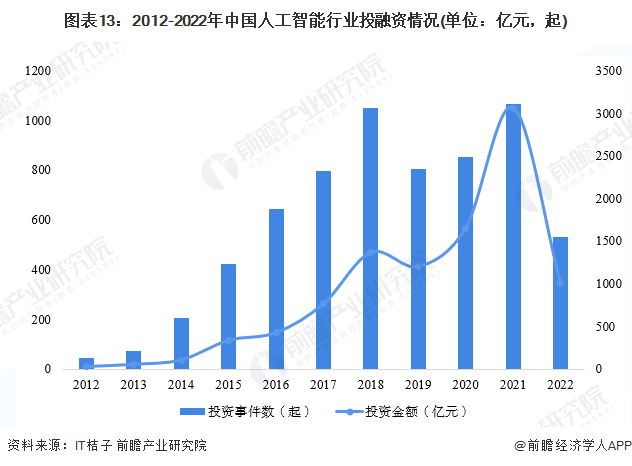

4、资本更倾向于人工智能企业的早期投资

截止2022年10月9日,中国人工智能行业总计共有6486起投融资事件发生,总计融资金额为9994亿元。其中2014-2018年在融资事件及融资规模均呈现持续增长态势,2018年融资金额达1366亿元,融资事件1049起。2019-2020年,我国人工智能行业市场相较之前冷静不少,融资事件有所下降但是融资规模有所上升。2021年,我国人工智能资本市场再次迎来增长大潮,投融资事件数量及规模均达到历年峰值,分别增长至1066起和3062亿元。截止2022年10月9日,2022年人工智能行业共有投融资事件532起,融资金额达到1008亿元。

注:2022年数据截至10月9日,下同,不再赘述。

从我国人工智能行业融资轮次分布情况来看,由于初创型企业融资金额与估值相对较合理,泡沫较小,因此资本更倾向于人工智能企业的早期投资,2014-2019年,人工智能行业天使轮和A轮占比最高。随着人工智能市场板块的逐渐成熟,早期的投资占比逐渐降低,人工智能投资轮次逐渐后移。2021年,人工智能行业A轮融资占比下降至37.9%,C轮融资占比则上升至11.37%。

5、技术方面人才不足,高校开设相关专业

根据工信部发布的相关数据,人工智能不同技术方向岗位的人才供需比均低于0.4,说明该技术方向的人才供应严重不足。从细分行业来看,智能语音和计算机视觉的岗位人才供需比分别为0.08、0.09,相关人才极度稀缺。

注:岗位人才供需比=意向进入岗位的人才数量/岗位数量。

相对国外,我国高校人工智能培育起步较晚,但近年来我国人工智能学科和专业加快推进,多层次人工智能人才培养体系逐渐形成。2018年4月,教育部发布的《高等学校人工智能创新行动计划》提出,到2020年建立50家人工智能学院、研究院或交叉研究中心。

2019年,教育部印发了《教育部关于公布2018年度普通高等学校本科专业备案和审批结果的通知》,全国共有35所高校获首批建设“人工智能”本科专业资格。

行业竞争格局

1、区域竞争:北京人工智能竞争能力遥遥领先

从1990年至今,我国人工智能产业发展的城市格局几经变化,目前北京、上海、深圳、杭州等城市变现稳定,这些城市都将电子信息产业作为支柱产业之一,在互联网业发展中也排名靠前。这些城市均强化科研与人才优势、加速补充完善人工智能自身及面向行业落地的产业链、建设示范性智能应用场景、前瞻性布局人工智能相关标准体系、推动公共资源共享、提升城市环境与宜居性、支持系统性超前研发布局等措施将成为城市把握人工智能发展重大历史机遇的谋划方向。

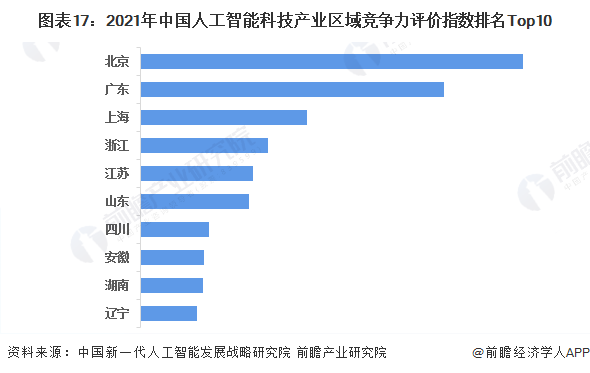

在2021年中国新一代人工智能科技产业发展区域竞争力排名中,排名前五的省市分别是北京、广东、上海、浙江和江苏,属于第一梯队;排名第六至第十的省份分别是山东省、四川省、安徽省、辽宁省和湖南省。

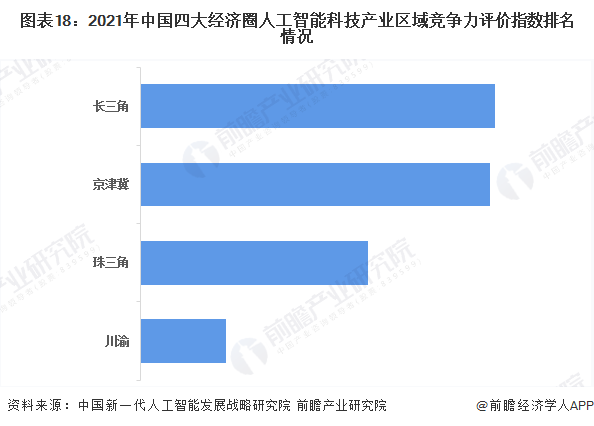

在四大都市圈排名中,排名第一的是长三角,排名第二的是京津冀,排名第三和第四的分别是珠三角和川渝地区。

2、企业竞争:参与者众多,主要分为三个派系

从企业的竞争来看,我国人工智能企业主要可以分为三个派系,分别是头部平台代表企业、融合产业活跃企业、技术层面代表企业。

人工智能平台的代表性企业主要有百度、阿里云、腾讯、华为、京东和科大讯飞;而小米、平安科技、苏宁、滴滴是融合产业较活跃的企业;技术层企业代表有商汤科技、旷视科技、云从科技和依图科技作为独角兽公司。

从人工智能独角兽企业来看,根据胡润排行榜,商汤科技以500亿元的价值位列2021年胡润中国人工智能行业独角兽排行榜首位;其次,旷视科技、云从科技、地平线机器人与明略科技也具备较大的市场潜力,价值均超200亿元。

行业发展前景及趋势预测

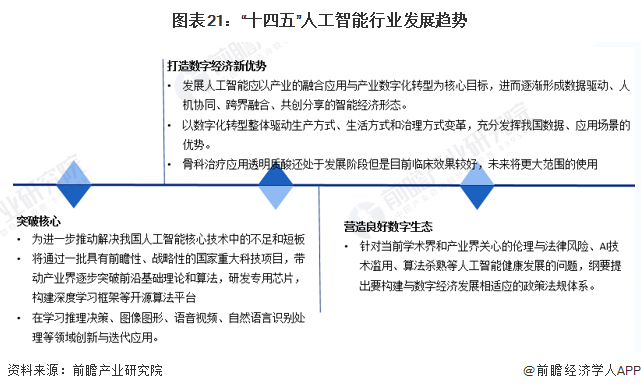

1、“十四五”建设继续推进,高质量、现代化、智能化发展

近年来,人工智能在经济发展、社会进步、国际政治经济格局等方面已经产生重大而深远的影响。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》对"十四五"及未来十余年我国人工智能的发展目标、核心技术突破、智能化转型与应用,以及保障措施等多个方面都作出了部署。

2、“十四五”期间核心产业规模达到4000亿

根据《新一代人工智能发展规划》,到2025年,我国人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,人工智能成为带动我国产业升级和经济转型的主要动力,智能社会建设取得积极进展,人工智能核心产业规模将超过4000亿元,带动相关产业规模超过5万亿元;到2030年,我国人工智能理论、技术与应用总体达到世界领先水平。

此外,为加快落实《国务院关于印发新一代人工智能发展规划的通知》,科技部于2019年8月印发《国家新一代人工智能创新发展试验区建设工作指引》,旨在有序推动国家新一代人工智能创新发展试验区建设。截至2021年3月末,我国已有14个市+1个县获批建设试验区;至2023年,试验区数量预计将达20个左右。

以上数据参考前瞻产业研究院《中国人工智能行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK