碳化硅,新能源车“里程焦虑”的一种新解法

source link: https://www.qianzhan.com/analyst/detail/329/221202-45a08b3f.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

碳化硅,新能源车“里程焦虑”的一种新解法

(图片来源:摄图网)

作者|叶子 来源|奇偶派(ID:jioupai)

电动汽车发展还有上升空间吗?

一直以来,“里程焦虑”、“充电缓慢”都是卡住新能源汽车脖子的关键问题,是车企和车主共同的焦虑。

为了解决最大的痛点,车企围绕着这个核心又迷茫的话题进行着不断的探索。但无论蔚来的换电策略、还是电池厂商不断探索的高密度三元锂电池,似乎都是在电池容量上下功夫,并没有真正地解决充电速率的问题,快速充电一直是人们心中一道过不去的坎。

但随着高压电气技术的不断进步,快充时代已经到来。继2019年4月保时捷Taycan Turbo S 全球首发三年后,800V高压超充终于开始了普及。相比于400V,800V带来了更高的功效,大幅提升功率,实现了15分钟的快充补能。

而构建800V超充平台的灵魂就是材料的革新,基于碳化硅的新型控制器,便引领着这一轮高压技术的革命。

本文从碳化硅发展原因讲起,分析了下游应用市场与相关公司,以期全方位体现碳化硅发展现状、前景与具体投资机会。

1

碳化硅成半导体攻关热点

作为半导体材料之一,碳化硅的快速发展得益于半导体的广阔市场带动。

半导体,指常温下导电性能介于导体与绝缘体之间的材料,被称为现代工业的“粮食”。近年受益于智能手机和智能穿戴等新兴消费电子市场的快速放量,以及汽车电子、工业控制和物联网等科技产业的发展,叠加半导体国产化的快速推进,我国半导体产业迎来了快速发展阶段。

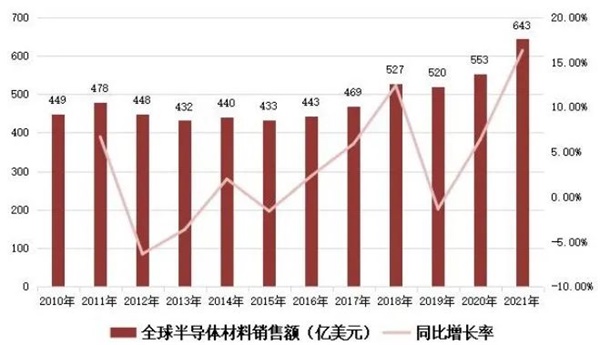

近年来,全球半导体材料市场规模稳健增长。总销售额从2010年的449亿美元增长至2021年的643亿美元,2010-2021年复合增长率为33.3%。未来,随着半导体芯片工艺升级、芯片尺寸持续小型化,以及全球硅材料、化合物半导体材料的品种和性能不断迭代升级的影响下,晶圆制造材料占比有望继续提升。

数据来源:SEMI,东莞证券研究所

我国半导体产业更是处于高速发展的阶段。2021年,我国半导体销售额达到了1921亿美元,同比增长 26.80%,2017-2021年复合增速高达9.94%,高于全球同期6.18%的复合增速。从销售额占比来看,我国半导体产业的全球影响力逐步增强,国内半导体销售额占全球比重从2017年的30.69%提升至2021年的35.27%。

资料来源:SIA,东莞证券研究所

碳化硅材料电气性能优越,有望成为半导体领域最具前景的材料之一。

半导体材料发展至今已经历三个阶段。常见的半导体材料包括硅(Si)、锗(Ge)等元素半导体及砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。

从被研究和规模化应用的时间先后顺序来看,上述半导体材料被业内通俗地划分为三代:

第一代半导体是以硅(Si)、锗(Ge)为代表,从20世纪50年代开始大规模应用,主要应用于低压、低频、低功率的晶体管和探测器中。但是硅材料的物理性质限制了其在光电子和高频电子器件上的应用,无法满足人类的需求。

第二代半导体材料是以砷化镓(GaAs)、磷化铟(InP)化合物材料为代表,从20时机90年代开始大规模应用,适用于制作高速高频、大功率及发光电子器件。但是第二代半导体击穿电场较低,限制了其在高温、高频和高功率器件领域的应用。另外砷化镓材料有毒,存在着引起环境污染的问题。

第三代半导体材料是以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体,多在通信、新能源汽车、高铁、卫星通信、航空航天等场景中应用。与前两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,因此,采用第三代半导体材料制备的半导体器件不仅能在更高的温度下稳定运行,适用于高电压、高频率场景,此外,还能以较少的电能消耗,获得更高的运行能力。

碳化硅在第三代半导体中存在的主要形式是作为衬底材料,可以满足高温、高压、高频、大功率等条件下的应用需求,当前碳化硅衬底已应用于射频器件及功率器件。具体来说,碳化硅器件有以下几个优点:

(1)耐高压:碳化硅击穿电场强度大,碳化硅制备器件可以极大提高耐压容量、工作频率与电流密度,在实际应用中可以设计成更小的体积。

(2)耐高温:碳化硅的禁带接近硅的3倍,可以保证碳化硅器件在高温条件下工作的可靠性,极限温度甚至可达600℃。同时,其导热性更高,有助于器件的散热,有助于实现设备的小型化。

(3)实现高频性能:碳化硅包和电子漂移速率大,可以实现更高的工作频率与功率密度,也可以减少能量损失。在800V高压工作下,碳化硅 MOSFET逆变器的能量损失仅为硅基IGBT能量损失的30%-50%之间。

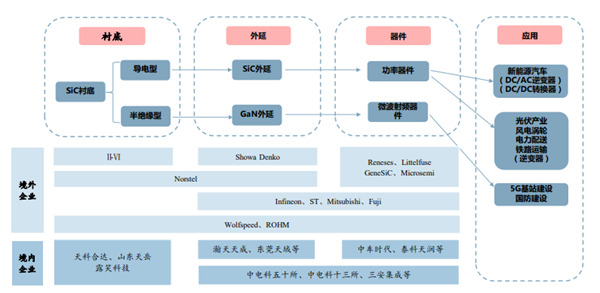

在SiC产业链中,价值主要集中于上游衬底和外延。

SiC生产过程主要包括碳化硅单晶生长、外延层生长及器件制造三大步骤,分别对应衬底、外延、器件三大环节。

资料来源:中商产业研究院,中信建投

三大环节中,衬底成本占比达47%,其次为外延片,占比23%,这两大工序为SiC器件的重要组成部分。由于SiC衬底生产工艺壁垒高,生产良率较低,全球产量具有明显的瓶颈,因此其制造成本一直居高不下。此外,外延片的参数性能会受到SiC衬底质量的影响,其本身也会影响下游器件的性能。若能在衬底和外延片环节进行技术突破,将会大幅降低制造成本,提高性能。

碳化硅器件制造成本分布

数据来源:CASA,前瞻产业,东莞证券

2

新能源革命

驱动碳化硅行业进入快车道

第三代半导体处于成长期,市场规模增长迅速。

2019年及以前,以SiC和GaN为主的第三代半导体材料处于发展初期,晶圆设备开发、衬底外延制造、下游器件生产均处于研发阶段且尚未形成规模量产。随着美国、韩国、日本等半导体强国大力进行第三代半导体的相关研发,2020年在产业链下游应用爆发的推动下,第三代半导体正式进入高速发展期。

目前,SiC衬底和外延技术已经可以应用于8英寸节点,功率器件广泛用于新能源汽车、光伏、轨道交通等领域,国际领先企业也实现了MOSFET器件的量产。此外,中国也发布了多项半导体行业建设政策,旨在打造国产先进半导体企业,这对第三代半导体的市场扩大具有积极意义。

2019年,全球SiC市场的规模约为5.41亿美元,全球半导体市场规模约为4123.07 亿美元,SiC市场占总体比例不足1%。预计2025年,全球碳化硅市场规模将达到25.62亿美元,未来6年CAGR 约为30%,市场成长空间巨大。

碳化硅行业发展阶段曲线

资料来源:公司公告,中信建投

新能源汽车需求释放,推动碳化硅市场快速增长。

目前,传统硅材料在 MOSFET、IGBT、功率IC等领域的器件性能已经逐渐接近极限,已无法适应新兴市场快速发展的变革需要,而碳化硅衬底相较于硅基器件具有更高的工作温度、击穿电压以及优越的开关性质,其开关频率和功率频率都轻易突破了传统材料的上限,因此广泛用于新能源汽车等领域。

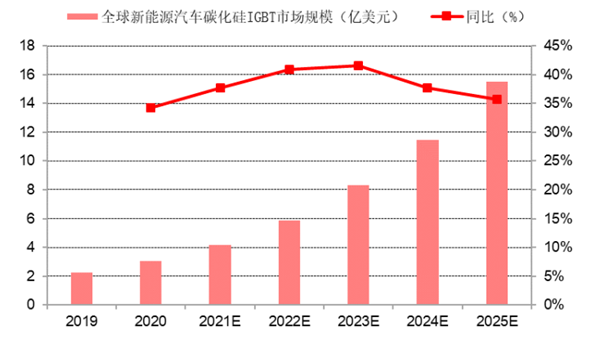

2019年,全球新能源汽车IGBT的市场规模约为 2.25亿美元,预计该数值2025 年将为15.53亿美元,市场将以38%的CAGR快速增长。

资料来源:Yole,中信建投

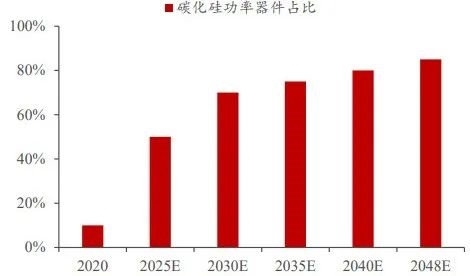

同时,新能源汽车市场的应用也占据了碳化硅器件总市场的41.59%,预计这一占比将于2025年提升至 60.62%。

在当下,用于电机驱动逆变器的碳化硅功率器件是车用SiC产品中最主要且潜在增长空间最巨大的部分,碳化硅在新能源汽车领域的应用已经达到了批量生产的临界区域,相关下游市场的大量需求正在逐步释放。预计随着新能源车市场渗透率的进一步扩大,以及功率模块和相关应用的迅速发展,碳化硅市场将在中期内迎来爆发。

同时,全球的碳化硅厂商也在积极寻求合作,纷纷与先进新能源汽车企业签订协议:

①特斯拉Model 3所采用的SiC MOSFET功率模块正是由意法半导体提供的,且后者与碳化硅领先企业Woifspeed签订了150mm碳化硅晶圆扩展协议,旨在为全球的 SiC 晶圆供给加码。

②意法半导体还于2021年6月与雷诺集团达成战略合作,以提供用于电动和混合动力汽车的SiC功率器件供应,此举旨在降低汽车的电池成本、增加充电里程、缩短充电时间最终使成本降低近30%。

③日本先进半导体制造商ROHM也与吉利汽车达成合作,使用ROHM提供的SiC功率器件实现高效的逆变效率和充电性能,从而进一步提高用户体验。

而在消费者最关心的车载充电系统和电源转换系统方面,目前全球已有超过20家汽车厂商在车载充电系统中使用碳化硅功率器件,有效的降低了开关损耗,并大幅提升了充电效率,在实现超充的路上更进了一步。

目前,全球顶尖碳化硅器件制造商都纷纷与新能源车企达成了合作,以扩大自身在相关市场的领先地位,新能源汽车市场的快速发展必将加剧全球碳化硅企业的竞争,预计市场集中度将进一步提高。

碳化硅物化性质优越,引起光伏原材料迭代升级。

在光伏发电应用中,基于硅基器件的传统逆变器成本约占系统10%左右,却是系统能量损耗的主要来源之一。而根据天科合达招股书显示,使用碳化硅材料,可将转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50倍。

尽管碳化硅器件具有较高的制造成本,但其高导热率、高击穿电场、低损耗等特性,都使得光伏系统效率更高,从而进一步降低成本。

无论从光伏产业链上游的材料制造看,还是从下游应用的高效能看,碳化硅都具有无与伦比的高效能。预计中长期内,碳化硅将会成为太阳能光伏领域功率器件的主要制造原料,同时带动产业链整体实现迭代升级。

在碳化硅功率器件显著的性能影响下,诸多领先厂商纷纷加码。国内三安集成已完成SIC器件的量产平台打造,首发产品也实现了一系列性能和可靠性测试。此外,露笑科技与斯达半导体也在广泛布局光伏业务。预计未来五年内碳化硅功率器件将更为广泛地应用于光伏市场,将为SiC器件带来至少15%以上的快速增长。

光伏逆变器中碳化硅功率器件占比预测

资料来源:天科合达招股书,CASA,民生证券

除汽车与光伏外,碳化硅器件还被广泛应用于充电基础设施建设、轨道交通、UPS等许多领域,在这些领域不断发展的同时,也在持续提升SiC器件的渗透率,让SiC成为了各大半导体企业的“兵家必争之地”。

三安光电天岳先进角逐碳化硅之巅

三安光电,碳化硅或受益全产业链优势。

三安光电是国内LED行业的龙头企业,旗下业务包括LED、通讯射频和SiC功率器件业务,是全球极少数拥有从碳化硅衬底到器件、封测全产业链布局的公司。

自2014年起,三安光电全面进军化合物半导体行业。公司通过收购 Norstel,并且经过多年的技术研发,获得了碳化硅衬底制造技术。同时,三安光电的LED业务因贸易战、行业周期等因素,受到了较大的影响,也进一步坚定了三安进军新型半导体产业的决心。

2019年起,化合物半导体业务以三安集成为主要产业基地,开始逐步放量。并且随着技术研发不断推进,成本和费用管控进一步优化,预计伴随着第三代半导体技术研发逐步转化为销售成果后,公司将实现费用管控,进一步增加营收,从而实现净利润的增长。

在半年报业绩交流会上,三安相关人员表示其生产的碳化硅器件的目标客户不仅仅是国内厂商,未来将抛向国际市场。目前H1已经获得国际客户验证通过,并实现少量销售,接下来会继续推进衬底的对外销售。

而在与某券商研究团队的沟通中,对方对奇偶派表示,三安光电是国内唯一布局衬底到器件再到模块的公司,目前出货量占国内的60%。并且正处于扩产周期,明年有望实现2到3倍的成长,后续产品、客户规模效应将更加明显。并且近期还收到了某新能源车头部企业的38亿碳化硅产品大单,充分展现了三安的技术实力,对开拓后续终端龙头公司起到了强促进的作用。

天岳先进,则是半绝缘衬底龙头,向导电型衬底进军。

天岳先进成立于2010年,主营业务为第三代半导体碳化硅衬底材料的研发、生产和销售,历经十几年的技术发展,已掌握多项衬底加工环节的核心技术,并担当起了国家核心战略物资的保障供应重任,批量供应了半绝缘型碳化硅衬底材料,成功实现国产化自主可控。

近年来,因半绝缘型衬底受国外禁运,为满足国家战略需要,公司优先将产能用于半绝缘型衬底生产。但由于导电型衬底可搭载碳化硅外延可用于新能源汽车、光伏能源、交通轨道等领域,下游市场的火热使得该衬底市场具有较大潜力,于是公司在满足半绝缘型衬底需求的同时也在积极扩展业务,向导电型衬底进军。

根据公司碳化硅半导体材料项目建设进度,公司预计2026年三期全部建设完成并达产,届时将新增导电型碳化硅衬底材料产能约30万片/年。目前,已与大客户签订长期订单,获得认可,待上海公司投产后,导电型碳化硅衬底产能扩张有望带动公司持续快速成长。

在与天岳先进相关人员交流中,对方向奇偶派表示,公司已经通过车规级体系的认证,并加快推动相应产品的客户认证工作,截至目前,已经获得了众多知名客户的认可,导电型衬底具有充足的客户保障,并将继续加快临港项目产能建设进度,预计导电型衬底满产将比原计划提前,有望开启盈利第二曲线。

随着新能源汽车赛道的爆发,碳化硅市场进入蓬勃发展的阶段。碳化硅作为目前半导体产业最热门的赛道之一,吸引了众多半导体大厂和新锐力量参与其中。

与其它领域相同,新技术在诞生初期,都面临着成本过高的问题。现在的碳化硅就像过去光伏领域的HJT电池、氢能领域的膜电极、动力电池领域的固态电池一样,有着比较大的降本空间。但是可以确定的是,伴随着技术的进步、规模效应和产品良率的提升,碳化硅必然会凭借其优异的性能被广大的下游客户所接受。

或许就在不久的未来,碳化硅高压快充平台将全面取代当下的充电模组,彼时,将不再有“充电焦虑”,真正实现“充电五分钟,行驶两小时”。

参考资料:

1.《碳化硅衬底:新能源车+光伏需求即将兴起,国产替代有望突破》,浙商证券;

2.《新材料定义新机遇:SiC引领行业变革》,民生证券;

3.《第三代半导体碳化硅行业前瞻》,中信建投;

4.《SiC材料特性优异:新能源汽车、光伏驱动行业成长》,东莞证券;

5.《碳化硅行业深度:碳化硅,核心优势、产业链及相关公司深度梳理》,慧博智能投研。

编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:叶子

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK