江苏吴中:不断夯实医药基本盘,布局医美打造第二增长曲线

source link: http://www.investorscn.com/2022/11/25/104527/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

江苏吴中:不断夯实医药基本盘,布局医美打造第二增长曲线

2022-11-25 15:43:26 来源:投资家网 作者:

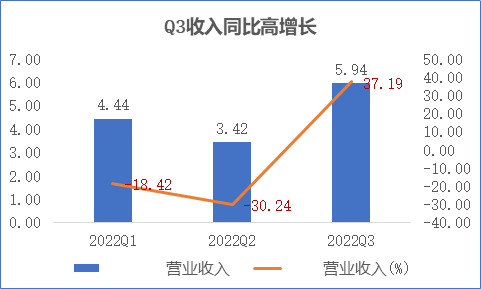

三季报业绩披露已结束,市场已进入业绩“空窗期”。进入10月下旬以来医药生物指数涨幅领先其它板块,究其原因主要是2022年Q3整体医药行业业绩开始回暖。叠加国内疫情防控政策开始放宽,压制良久的消费医疗行业未来有望加速复苏,众多投资者提升了对医药行业的乐观预期。其中江苏吴中作为医药行业的老牌企业,收入随着行业大趋势进入关键的拐点阶段,公司2022Q3营业收入同比增长高达37.19%。另外值得一提的是公司在2021年通过战略控股尚礼汇美正式切入高增长的医美赛道,打开新的增长空间。接下来我们深入看看公司业绩高增长背后的逻辑。

数据来源:IFinD

确立“医药+医美”核心战略,步入发展新阶段

聚焦高端首仿药、高端仿制药,集采影响有限。自2018年开始第一批集采,目前我国集采政策已趋于常态化。想要进入集采首先要通过一致性评价,截至目前江苏吴中已有6个品种通过一致性评价。公司医药业务战略思路主要聚焦于首仿药、高端仿制药,且多个产品为国内独家,正常情况下此类药物竞争格局良好,短期进入国家集采概率不大,中标后的降价幅度也是要明显低于普通化学药的幅度。另外正因为公司聚焦高端仿制药领域,除去集采销售渠道,其它销售渠道的销售情况保持良好的态势。目前,公司只有盐酸曲美他嗪片一款产品进入国家集采,集采对于公司整体医药业务的影响有限。

医美政策释放积极信号,公司前瞻性卡位布局。近日深圳印发《深圳市促进大健康产业集群高质量发展的若干措施》,提出鼓励发展医疗美容产业。2021年下半年以来医美市场持续受到严监管,涉及非法医疗美容服务专项整治、医美贷、医美广告、水光针III类医疗器械等一系列举措,使市场情绪承压。深入思考监管的目的在于引导医美市场合规发展,而非遏制市场需求,此次《措施》将医美纳入大健康产业集群,明确提出鼓励医美产业发展,是一次重要的政策信号,有望强化市场信心,提振板块情绪。此外,医美行业的监管举措主要影响中小型非合规机构,有望加速行业供给端出清,带动市场集中度提升,利好存量大型合规机构。长期看,监管规范化的过程,也是对消费者进行合规产品教育的过程,健康有序、信息透明的医美市场将激发群众的消费信心,有望推动行业实现长期良性扩容。公司早在去年就已经做出对高端正规的医美产品的市场需求以及政策支持趋势的前瞻性判断,提前卡位布局,确立了医药+医美双业务格局。

投资赋能,快速占领市场。公司2018年正式成立投资业务版块,主要围绕大健康领域寻找优质标的进行资产并购。通过并购市场中产品体系成熟、销售渠道健全、品牌影响力高的企业来丰富公司产品线。短期看能够快速为公司创造现金流,长期看能够反哺公司自研产品顺利推进,支撑公司业绩长期稳定增长。

因此,公司医药+医美双主业格局就此确立,产业发展与资本运作双轮驱动战略清晰,公司迎来发展新阶段。医药业务作为目前公司的基石,公司通过丰富产品矩阵、加大创新力度不断夯实其基础。

医药业务重心逐渐转向创新药,增厚盈利能力

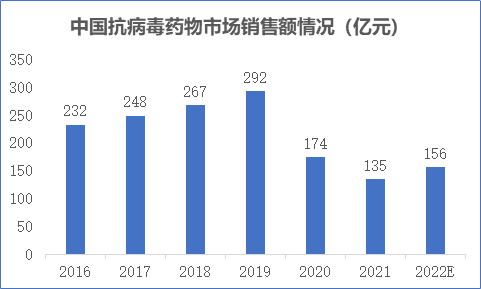

产品矩阵丰富,市场空间大。目前公司产品体系涵盖基因药物、化学药物、中药等产品,广泛应用于心血管、消化系统、抗病毒/抗感染、免疫调节等领域,并且多款拳头产品纳入医保目录。如“玛诺苏-盐酸阿比多尔片” 成为国家卫健委《流行性感冒诊疗方案(2020 年版)》官方推荐的抗流感病毒药物,且目前正在推进该产品的一致性评价。根据中商产业研究院数据显示,中国抗病毒药物市场在经历疫情影响后开始恢复增长趋势,预计很快恢复疫情前的销售规模近300亿元水平,抗病毒药物市场空间足够大。

数据来源:中商产业研究院

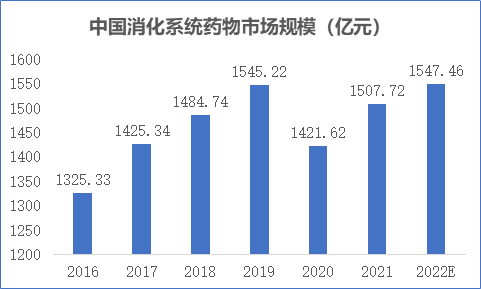

“洛凯-注射用奥美拉唑钠”是公司另一款拳头产品,主营应用于消化系统领域,众所周知消化系统药物是一个千亿赛道。根据中商产业研究院数据显示中国2021年整个消化系统药物销售额高达1500亿元左右。

数据来源:中商产业研究院

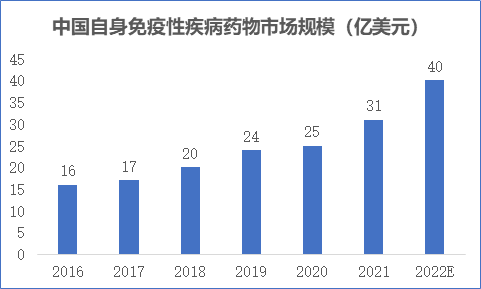

最后再介绍一款公司拳头产品“芙露饮-匹多莫德口服溶液”,主要应用于免疫调节领域。同样我们看看市场空间,根据中商产业研究院的数据显示,预计中国自身免疫疾病药物市场规模在2022年达到40亿美元。

数据来源:中商产业研究院

从公司这三款拳头产品看,都是选择布局大市场规模赛道,公司也将充分受益于大市场容量带来的长期增长。除去以上拳头产品外,公司的爱怡令-盐酸曲美他嗪片、力制同-美索巴莫注射液等拳头产品也都有不错的市场潜力。大概了解完公司现有产品,接着我们看看着眼未来的未研发管线。

加大创新药研发投入,增厚利润率。公司目前以江苏省基因药物工程技术研究中心(南京)、苏州市先进技术研究院、美国研发中心为核心构建自主研发平台,不断加大创新药研发投入。值得重点关注的是公司与浙江大学科研团队合作研发的肿瘤治疗创新药YS001项目,目前该项目已经进入临床一期,研发进展比较顺利。YS001是针对PI3K/mTOR 双靶点抑制剂,在治疗乳腺癌、胃癌、B淋巴细胞瘤等晚期恶性实体瘤方面优势突出,具备高活性且不易产生耐药性等特点。因肿瘤药物竞争壁垒、附加值极高,所以完整治疗周期费用高,整体市场属于千亿级别的大赛道。正因为竞争壁垒高,正常情况下创新药毛利率、净利率水平相对传统仿制药要高。目前创新药指数100多家成分股的销售毛利率中位值就高达58.79%,如果剔除异常成分股整体创新药毛利率平均值要明显高于中位值水平。随着江苏吴中创新药上市,不仅能增厚收入还会提升公司的利润率。

数据来源:IFinD

产能扩张叠加多元化销售渠道夯实医药业务基本盘。吴中医药集团下设苏州制药厂和中凯生物制药厂两家生产分支机构,另外2021年12月份吴中医药集团正式和吴中经济技术开发区招商局签订113亩用地协议,计划一期投资17.28亿元用于建设新的研发及生产基地,并且新基地全部按照中国及欧美GMP标准建设,项目集现代药物研究、中试放大和商业规模化生产于一体,并能承接多剂型、多品种CDMO业务,彼时公司的产能将迈入新阶段。保证生产的同时公司同样重视销售端的布局,目前公司已建立终端销售、配送、招商、电商、OTC 等多销售模式,覆盖全国6000家终端销售机构,助力市场份额的提升。

公司医药业务无论是从产品端、研发管线、还是产能以及销售端考虑,都有条不紊地按照公司既定战略执行,随着时间的沉淀相信终会开满“盛果”。核心的医药业务看完,再看看公司新业务医美。

布局医美,打开新增长空间

产品横向拓展,注重快速商业变现。针对医美业务,公司最开始选择代理引进国际重磅产品,快速实现医美高端市场卡位以及商业变现,增强公司现金流。江苏吴中医美现有三大核心的重磅品种会在2023年开始陆续上市,包括HARA玻尿酸(双相交联透明质酸钠、利多卡因)、AestheFill 童颜针(聚双旋乳酸)、自研胶原蛋白(重组III型人胶原蛋白)等,此外,溶脂针方面,公司已经完成脱氧胆酸制剂的内部立项,将充分发挥吴中医药在化药领域的研发优势推进研发和临床。整体产品矩阵不断横向拓展,多元化产品体系,满足终端消费者不同需求。

AestheFill 童颜针是目前市场关注度较高的一类产品,其主要功能是抗衰老、填平皱纹、塑形等。人衰老的典型特征是皮肤内胶原蛋白流失,市面抗衰老医美产品有两种主流方向,一种是选择注入透明质酸钠、胶原蛋白等填充物实现物理占位性填充。另一种是注射胶原蛋白再生剂,这类产品短期可起到与前面一种物理填充同样的效果。最重要的是它还能引发人体免疫反应,刺激皮肤胶原蛋白再生,以更长时间的达到抗衰老的作用。江苏吴中的AestheFill 童颜针就是一款胶原蛋白再生剂,预计2023年上市。目前国内胶原蛋白注射项目市场渗透率不足1%,相对成熟国家成长空间大。

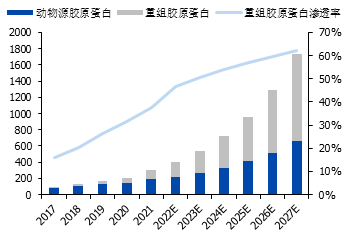

公司引进胶原蛋白的同时也开始筹备自研重组胶原蛋白,10月从美国湾区某新药研发公司引进具有三螺旋和三聚体结构的重组III型人胶原蛋白生物合成技术。胶原蛋白原料技术落地后,公司将重点开发具备支撑塑形功能的胶原蛋白填充剂医疗器械产品。重组胶原蛋白注射剂主要是利用基因工程对基因进行特定序列设计后产生,可避免动物源胶原蛋白注射剂存在的病毒污染风险与免疫反应,具备更高的安全性与生物相容性。目前中国医美市场中上市的重组胶原蛋白注射产品非常少,不仅行业空间大,竞争格局也非常良好,是一个“长坡厚雪”的赛道。根据国盛证券的研报数据显示,2021 年我国重组胶原蛋白产品市场规模达108亿元,预计至2027年有望达 1083 亿元,在胶原蛋白产品市场的渗透率提升至59.8%。

数据来源:国盛证券

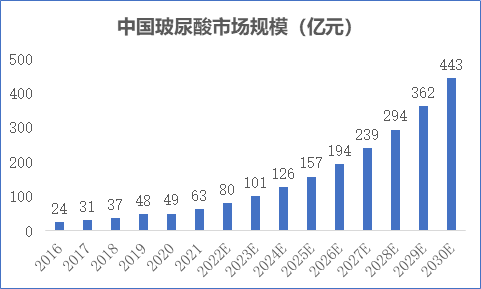

玻尿酸产品是填充领域第一大品类,玻尿酸是皮肤固有成分,具备润滑保湿、维持皮肤弹性等功能。产品性能上看, HARA 玻尿酸于2020年取得韩国MFDS认证,采用Humedix专有的HDRM和HiVE(High ViscoElasticity)交联技术。HDRM(高密度网状结构)技术可缔造全交联3D网状结构,将高分子透明质酸钠转变为具有活性、最接近人体面部皮肤组织交联率的高浓度交联透明质酸钠,呈均一而稳定的流体凝胶状,可增加自身黏度与弹性,减少施术部位的扩散性,延长维持时间。市场端看目前医美玻尿酸市场主流以注射填充为主,整体市场呈现高速增长态势。根据弗若斯特沙利文的数据统计,中国基于透明质酸的皮肤填充剂产品2021年市场规模为63亿元,预计于2030年达443亿元。

数据来源:东方证券

品牌定位“高端”加速占领消费者心智。从公司医美产品布局看无论是胶原蛋白产品,还是玻尿酸产品。公司的产品定位都是对市面现有产品的迭代升级,产品性能大都优于已上市的产品,不难看出公司产品定位高端,实现差异化竞争。比如公司引进的AestheFill 童颜针就同时通过了KFDA、CE、FDA的认证,目前在全球68个国家和地区上市销售,得到消费者高度认可。优质的产品在国内上市后,以目前国内的自媒体、新媒体高度发达的生态看,会快速传播并建立良好的品牌形象占领消费者心智。

销售渠道协同优势明显。医美产品具备一定的消费属性,树立良好的高端品牌形象固然重要,同时也需要优质的销售渠道助力市场开拓。公司因深耕医药行业多年,销售渠道布局相对成熟。并且积累众多优质医疗机构资源,目前国内大部分三甲等公立医院都配有美容科室,这对公司的医美产品销售将形成重要的协同作用。

小结:综合看公司确立“医药+医美”双主业战略,医药业务聚焦于创新药、首仿药、高端仿制药增厚公司利润率。医美业务定位高端产品,从合作到自研持续纵向深耕,充分利用公司原有渠道优势叠加医美行业高景气度,江苏吴中有望迎来重要的业绩拐点阶段。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK