走过疫情的“苦与乐”,Uber未来的路在何方?

source link: https://www.qianzhan.com/analyst/detail/329/221122-62fc7ee8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

走过疫情的“苦与乐”,Uber未来的路在何方?

图源:摄图网

作者|海豚君 来源|海豚投研(ID:haituntouyan)

结合海豚君对分析和前几日发布的对,我们认为Uber能够安然渡过2020-21的疫情冲击,并在2022起的后疫情时代脱颖而出的根本原因即--Uber是所有“点对点”互联网平台中,极少数兼有网约车和外卖业务且都做到了行业头部规模的公司。

凭借这一优势,疫情间暴增的外卖需求对冲了大幅滑落的网约车业务,而后疫情时代快速复苏的线下打车需求则又弥补了增长陷入停滞的外卖业务。从中短期逻辑上,公司今年二三季度,都在线下活动复苏的红利下取得了不错的业绩。

不过,美国目前经济指标大部分虽然都表现坚挺且并无明显的衰退迹象,但在近一年高通胀的侵蚀下,美国居民基本花完了疫情间积累的大量储蓄。而每月新增可支配收入与人均消费的比值也暴降至仅1.07,自2000年以来未见。

结合来看,美国居民当前已基本无存款,而每月新赚取的收入也仅能1.07:1地将将覆盖当月消费。展望四季度和2023年,占据美国GDP 70%以上的个人消费支出有不小的概率会开始衰退,从而带动整个宏观经济走弱。

而随着美国居民消费在未来几个季度可能逐渐退坡,海豚君认为Uber的业绩也有不小概率会开始走弱、甚至略有萎缩,直到2023年下半年后再回到稳态增长。因此,海豚君认为自大超预期二季度业绩后,市场对Uber情绪的触底反弹和估值修复的行情也可能要告一段落。投资的逻辑和市场的关注重点会回到没有疫情影响后,Uber稳态的利润空间和打车、外卖业务的长线增长上。因此,海豚君本篇就围绕长期增长和稳态利润率这两点来尝试计算Uber的合理估值。

先上结论,1)首先即打车业务的长线增长潜力,海豚君认为网约车业务虽已发展十年,但用户渗透率仍仅有低个位数,因此用户增长的空间尚大。另外由于公司不断拓展网约车产品类型,向上有面向B端的U4B、能提前预订的Uber Reserve等,向下有拼车UberX Share。跟多的选择也能促进用户的使用频率。因此,我们预计Uber网约车收入2022-27年的复合增速能达10.4%;

2)对于外卖业务,海豚君认为欧美居民的工作时常和消费习惯使得餐饮外卖的长线增长空间不会如中国如此巨大。预测餐饮外卖的订单金额复合增速仅有5.7%。但是餐饮之外,非餐外卖品类(日常食品、用品)的渗透率仍低,且市场规模巨大,外卖品类的扩展能带来额外增量。实际上,Uber也已收购杂货外卖公司Postmate和酒水外卖公司Drizly。根据海豚预测,加上非餐外卖后,Uber外卖业务整体的营收复合增速仍能达11.5%。

3)毛利率层面,由于公司的变现率会随着客单价提高和单均效率提高而天然有上升趋势,且成本则更多随订单量或订单金额增长。因此变现率提高的部分大部分能转化为利润的改善。根据海豚君对变现率和成本详细拆分预测后,Uber整体的毛利率有望从2022年的38.3提升到2027年的47.4%。

4)因此,基于上述预测,那么以4%为无风险利率,WACC=10.4%的假设下,Uber当前的合理估值为39美元,相较当前的29美元的现价有35%的上涨空间。

但换个角度,市场当前不愿给Uber更高估值的原因应当是:1)外卖增量主动力的非餐外卖前景并不清晰;2)无论是网约车平台(Uber、DiDi,Lyft)还是餐饮外卖平台(美团、DoorDash、Uber Eats)基本都未能稳定产生利润,因此市场于Uber长期的稳态利润并无信心和参考标准;3)Uber的利润都在远期,折现参数的略微提高就能导致公司估值明显下降。市场对Uber实际要求的WACC可能比海豚君预期的更高。

一

渡过疫情后,稳态增速才是核心问题

对于一家平台型公司而言,预测平台上成交的订单总金额是疫情营收、利润和之后分析的基础。分析框架上,因为订单金额(Gross Booking)=活跃用户数 * 单用户下单频率 * 客单价,可见Uber不同业务订单金额的稳态增长潜力,就取决于上述三个变量提升潜力的不同组合。因此,本章节的分析就将围绕这三个变量展开。

1. 打车业务:短期能继续复苏,长期看用户增长

首先对公司的网约车业务,从近期趋势上在omicron过后,网约车业务就开始迅速反弹,到今年三季度订单金额规模已经超出了2019年同期约10%。不过从价量角度,考虑到汽油价格较疫情前已翻倍有余,网约车的平均单价据调查也比2020年增长了50%以上。因此,可以推断出Uber网约车业务的下单量实际上还未恢复到疫情前的水准。

在结合海外投行的预测后,海豚君单独拆分出了网约车业务的月活用户规模和订单数据后(公司仅披露打车+外卖的整体数据),发现即便经历了2022上半年的快速反弹后,打车业务的月活用户目前已恢复到2019年的约95%。而单月活用户的平均下单次数则恢复到了19年末的90%左右。虽然欧美对疫情的管制已基本结束,但用户线下出行和使用网约车的频率还是尚未达到到疫情前常态。换个角度来说,随着疫情的影响完全褪去,网约车的月活和下单频率还有希望继续恢复。

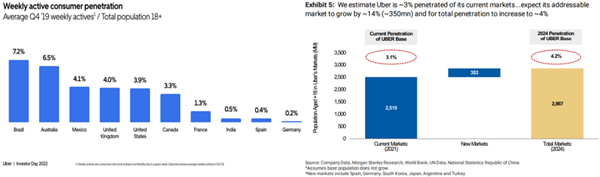

不过短期趋势上网约车业务,因此市场对网约车业务最大的关注点和疑问其实是,作为一个发展已十余年的“成熟”业务,在完全恢复到疫情前的水准后,未来的长线增速还有多高?为了解答这个问题,先从Uber网约车的用户规模来看,Uber的业务当前覆盖全球数十个国家,且各地区的用户渗透率各不相同。根据公司披露,到4Q19末Uber的网约车用户占当地总人口的渗透率在巴西和澳大利亚最高,达到了6%~7%。而在最大市场—美加和英国用户渗透率相比澳洲仍有75%的提升空间,而其他较新市场的用户渗透率仅在1%上下。整体上根据大摩的统计,2021年时Uber网约车的全部用户数仅占其覆盖所有地区25亿总人口的3.1%,即用户渗透率提升1%就能再带来2500万的新用户。

虽然我们不能简单假设所有国家的用户渗透率最终都能达到巴西或澳洲的水平,但至少可以做出以下推论:自Uber建立起网约车虽已发展超10余年,但用户渗透率至今仍仅低个位数,与电商或社交类互联网服务已接近用户天花板不同,网约车仍在“青年期”、渗透率还有很大的提升潜力。

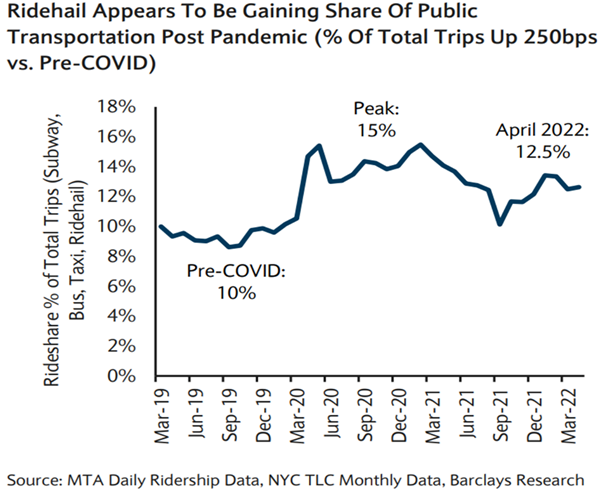

而从单用户下单频次的角度,虽然疫情整体上压制了网约车的需求,但从用户选择出行渠道的长期心智上,疫情实际是利好网约车出行的。以纽约市的出行数据来看,可以看疫情期间网约车占公共交通的比重由疫情前的10%提升到了15%,即使近期有所回落后也仍达12.5%。因此,疫情使得用户更加偏好于使用相对私密且安全的网约车,并且该趋势即便在后疫情时代仍在继续。

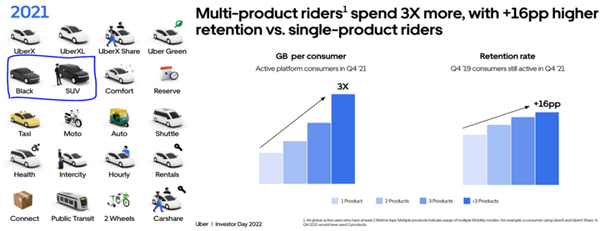

除了行业趋势外,Uber自身角度,不断扩展的网约车产品类型也会促进用户的下单频率的提升。在Uber创立时推出的两款车型Uber Black 和 SUV外,公司目前已大幅拓展了产品线。而根据公司的统计,使用多产品类型用户的下单频次和留存率都显著高于仅使用单个产品的用户。

最后从客单价的角度,在人力和汽油价格持续上涨的推动下,网约车客单价在过去两年也明显增长。不过展望未来,在全球经济增长都是走弱的趋势下,市场普遍认为石油的需求和价格将会走低。根据彭博的统计,预期原油价格在2023-2025年间会分别同比下降3%/10%/3%。因此,考虑到油价有望走低,对网约车的需求受宏观经济影响可能在未来几个季度内也有所衰退,海豚君认为网约车客单价在2023-24年内会同比下降。不过考虑到网约车定价的另一考虑因素,司机的人力成本历史上基本是只涨不跌,因此客单价下降的幅度应当小于石油价格的波动。

整体上,就月活用户、下单频率、客单价这三大因素的变动趋势来看,海豚君认为用户增长会是网约车业务最主要的增长推动力。而客单价由于汽油价格的变动,会在2023-204年先下降后再增长。而下单频率长期看也有提升空间,但会相对缓慢,并在2023年间受居民消费退坡影响也可能会先下降再提高。

结合上述三大关键因素的影响,海豚君预测网约车订单金额会从2022年的约510亿增长到27年的约796亿,5年间CAGR为9%左右。

基于上述预测的Uber网约车订单总金额,下一步要分析的便是将订单金额转为为公司营收的过程。概括来说,订单金额有三项需对外支出的,包括税费&路桥费、司机收入、和Uber给予司机的激励,剩余的就是Uber的变现部分、即收入,具体来看:

1)首先运营税费和路桥费等,这部分费用相对固定,当前占总订单金额的比重约在7%,我们预计未来也会稳定在该水平上。

2)第二大块即网约车司机的收入,包括常规收入和司机激励收入。可以看到今年以前,司机收入占订单金额的比重一直稳定在69%左右。2022年则大幅减少到64%,不过这并非由于司机的分成减少,而是Uber在英国将业务改成自营模式后,司机的分成不再视作收入的减项,而是体现在经营成本中(cost of sales)。

展望未来,海豚君认为收入水平是司机选择平台时的首要原因,而网约车平台天然的弱双边效应和司机切换平台极低的成本,意味着Uber必须持续提供具有吸引力的司机分成。

因此,我们认为Uber司机每单正常收入整体上会跟随客单价变动,但相对易涨难跌。至于Uber给予司机的额外激励,则大概率会从疫情期间异常高值快速下降。整体上,Uber网约车司机的单均总收入也会在2023-24年略有下降,之后会以2.5%的增速稳定提升。

总的来看,我们保守预测司机的正常单均分成会稳步提升,但通过激励的减少,Uber网约车实际的变现率还有提升空间,从2022年的26.3%小幅提升到,2027年的27.9%。因此,Uber网约车板块收入在2022-27年间还能以10.4%的复合增速增长。

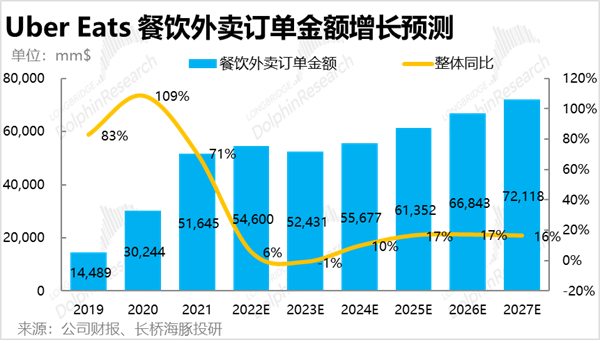

2. 外卖业务:额外增长全看品类扩张

对于外卖业务,可以看到自2022年二季度起订单金额已连续两个季度环比萎缩,同比增长也大幅下降到仅个位数。海豚君认为欧美消费者相对更宽松的工作时常和更广泛的线下就餐习惯使得餐饮外卖的长期天花板和增长潜力不会如国内如此之高。而中短期内由于线下活动复苏、欧美居民整体消费在未来几个季度也有很大可能开始走弱,海豚君认为消费者使用餐饮外卖的需求甚至可能暂时性下降。

而根据三方机构预测,自2023年起美国平台型外卖用户渗透率的年提升幅度会大幅下降到0.4~0.5pct,相比之下即便不计2019到2020年的跨越式暴增,仅2021-2022两年间平均渗透率提升幅度也达1pct,可见市场普遍担忧外卖业务的用户增长会显著放缓。

落实到我们的预测上,海豚君预计2023年餐饮外卖的用户和下单频率由于线下复苏和消费走弱而同比恶化,长期来看增长提升前景也不大。至于餐饮外卖客单价实际除2020-21年同比增长达双位数外,无论在2017-19还是2022年内每年都增长都仅有低个位数,因此在2023年往后我们也预测客单价增速会回归到低个位数的常态。

基于以上对用户数、下单频率、客单价三大因素的预期,我们预测餐饮性外卖订单金额增速在2022-2027年的复合增速会大幅下降到5.7%。

不过,虽然餐饮外卖的增长在疫情红利期后会快速放缓,但由餐食向其他日用品、酒水饮料上的扩展则能给Uber Eats带来额外的增长空间。Uber收购综合外卖公司Postmate和酒水外卖公司Drizly都体现了公司拓展外卖品类和潜在市场规模(TAM)的战略方向。横向对比来看,国内美团也是同样采取了由高频的餐饮向其他日用平类渗透的增长逻辑。

并且根据机构统计,食品日用品和酒水饮料的线上渗透率在2022年仅分别为12%和1.6%左右,相较美国线上零售目前20%左右的渗透率是明显偏低的,因此这两大品类线上增长的空间也会更大。

而参考Statista统计的市场规模增速,也可以清楚的看到日常杂货外卖品类未来的规模增速是明显高于餐饮外卖的。

由上文可以看出非餐外卖是各极有潜力的第二增长点,因此海豚君预计:1)非餐外卖的月活用户达到餐饮外卖用户的70%;2)非餐外卖的下单频率达到每月一次;3)客单价上,参考国内日用品类即时配送平台的客单价普遍高于外卖客单价,且据海豚君推算欧美商超龙头Walmart顾客单次购物金额在40-50美元左右,预计Uber非餐外卖的客单价达到45美元。

基于上述假设,预计非餐外卖订单金额到2027年能达到220亿美元以上,相当于餐饮外卖的1/3左右。加上非餐外卖带来的增量后,外卖业务的整体订单金额在2022-27年的复合增速能提升到了11.5%。

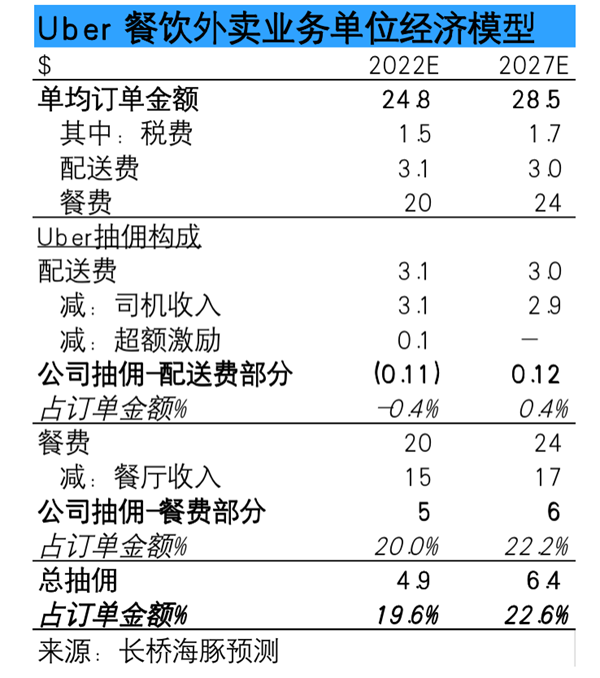

将外卖业务的订单金额结构来看,主要由三部分组成:1)税费,这部份占总金额并在相对固定;

2)配送费部分,这部分占订单金额的比重2022年约12.5%,长期来看海豚君认为订单量增长会驱动单均配送费下降,但配送小哥人力成本的通胀则会限制配送费的下行空间。

不过目前Uber基本将所有的配送费收入全部转移给外卖小哥,并且还提供了额外的激励收入,导致公司在配送费上的变现率实际为负数。

但到2027年,海豚君假设Uber会抽取配送费中的5%作为公司收入,并完全取消额外激励,那么公司从配送费中抽取的佣金将为0.12美元,占订单金额的0.4%。

3)餐费部分,即订单金额中除去税费和配送费的剩余部分。结合海外大行的预测,2022年餐费的约25%被公司抽取作为佣金。海豚君保守预测到2027抽取的比例小幅提升到26.5%,这么来看,2027年餐费部分Uber每单会抽取6.3美元,占总订单金额的22.2%。而公司餐费+外卖费的总抽佣率能从22年的19.6%提升到22.6%。

对于非餐外卖海豚君并未详细拆分预测,但考虑到商超的毛利率普遍在30%以下,而餐饮类毛利则可高达50~60%,因此Uber在非餐外面上能够抽取的佣金率空间会明显更小,海豚君假设到2027年变现率能达到12.5%。

结合餐饮和非餐外卖业务的收入预测后,海豚君推算出外卖业务的总收入能够从2022年的546亿元增长到2027年的721亿元,复合增速12.3%。

3. “夕阳”的货代行业恐怕并不能带来多少增长

对Uber非核心板块的货代业务,由于较小的营收占比和基本为零的调整后EBITDA贡献,市场对这个板块普遍不甚关心。并且货代运输作为一个已非常成熟的传统行业,可以看到疫情前的年增长大多在2%-4%的区间内波动,可以说行业基本已没有增量,只是在跟随价格通胀。展望2022年后,专业三方机构预测货代业务的复合增速也只是维持在5%。并且海豚君认为上述预测其实略显乐观,毕竟在疫情期间国际货运极度紧俏的情形下货代业务增速也不过5%。

实际上从Uber Freight自身的营收增速来看,据我们估算在剔除了并表Transplace的贡献后,Uber Freight原有业务收入在经历了疫情间的高增长后,2022年增速已回落到10%左右,也已阶段性渡过了新业务快速拉规模的状态。

展望未来,我们预测传统物流公司Transplace的收入在2023年会因为高基数和全球经济走入而有所下滑,在2024-27年则跟随大盘以4.6%的复合增速成长。而Uber原有的货运业务,由于其独特的2B平台性商业模还有渗透率提升的逻辑,预测其能以2倍于行业大盘的增速约9.2%的CAGR增长。两个部分加总后,Uber Freight的总收入在2022-27年将由70.8亿美元增长到86亿元。

二

Uber的成本构成如何,优化空间从哪来?

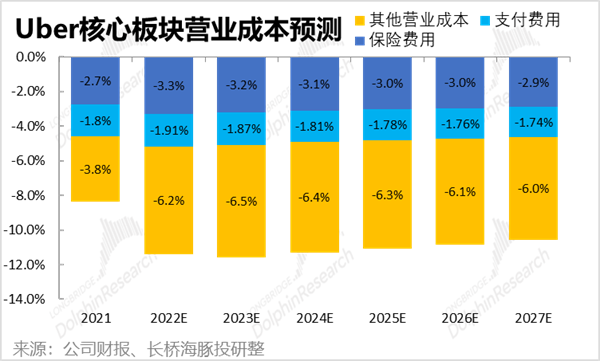

对于公司的核心打车和外卖业务,营业成本主要由三大部分构成,1)是公司为打车和外卖业务支付的保险费用,2)是顾客为打车或外卖付款时,公司需要承担的支付费用,3)则是除上述之外的其他服务器等成本。也包括公司在伦敦变更为自营模式后,需要计入成本的司机薪酬支出。

而无论是保险费用还是支付费用或服务器成本都更多是随着订单量或订单金额增长,因此随着各业务变现率提升推动收入增长高出订单金额增速,毛利率有内生的提升趋势。

具体来看,我们认为随着订单规模的提升,单均保险费用和支付费率都会有小幅下降的趋势。另外,打车业务的保险费率会高于外卖业务(外卖只保骑手,打车需同时保司机和乘客)。因此随着外卖业务占比的提升,公司整体的保险费率也会有所下降。

而对于包含自营业务司机人力成本的其他成本,海豚君认为由于打车业务和外卖业务的客单价再2023-24年期间可能会出行同比下滑的情况,但司机人力成本却很难减少,因此预计这部分成本的比重在2024年会略有上升,随后再稳步下降。

Uber Freight货代业务则由于把订单金额100%记为收入,因此毛利率不可能像仅以佣金为收入的打车+外卖板块那么高。此外,考虑到物流货运行业内公司普遍仅有个位数%的净润率,我们假设Uber Freight板块的毛利率能从当前的不到5%,到2027年提升到约15%。

基数上述假设将各成本分项加总后,海豚君推算出Uber整体的毛利率有望从2022年的38.3提升到2027年的47.4%。而毛利改善的根本原因还是在于规模增长后,单均成本的改善,以及变现率的提升。

三

盈利预测和估值

费用角度,海豚君认为在公司要扭亏为盈实现利润的战略方向下,除研发支出外,公司其他三费的增长速率都会明显放缓。但出于审慎角度,海豚君不无脑假设费用缩窄,利润释放全要靠控费,相对保守预期经营费用占总收入比重由22年的44%缩窄到2027年的38%,平均每年缩窄1.2pct。

因此,在海豚君的预测中,公司利润改善是主要靠增效的毛利改善。最终Uber的整体经营利润率有望在2027年达到9%,并实现44.9亿美元的经营利润。海豚君认为,在平台式的互联网平台中,9%的经营利润率属于相当低的水平,应当属于相对保守的预测。

基于上述的盈利预期,海豚君为反映美联储加息预期,以4%为无风险利率,WACC=10.4%的假设下,推算出Uber当前的合理估值为39美元,相较当前的29美元的现价有35%的上涨空间。因此在海豚君预期Uber在2022-27年间能保持10%的营收复合增速,并且把经营利润率提升到9%的情况下,Uber还能有不错的回报空间。

但换个角度来看,海豚君认为市场当前不愿给Uber更高估值的原因主要有两点:1)外卖业务在疫情后能否继续10%以上的复合增速主要是取决于非餐外卖能带来的贡献,但这部份业务的前景是不清晰的;2)全球来看,无论是网约车平台(Uber、DiDi,Lyft)还是除美团外的餐饮外卖平台(DoorDash、Uber Eats)基本都未能稳定产生利润,因此对于Uber长期的稳态利润,市场并无可参考的范例和信心。

另外从WACC的角度,由于公司的利润都要在数年后才能释放,因此折现参数的变动对公司估值也有较大影响,参考下表在把公司永续增长率下降到2%,并将WACC增加1pct到11.4%后公司的合理估值便是当前现价。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

-

46

内容成了大方向

-

33

本篇文章源于昨天和36氪一名记者老师的访谈,也是我一直以来在思考,却没敢写出来的话题,今天正好借这个机会简单聊两句~ 这是一篇字面意义上注定会引起焦虑的文章,敏感者勿进~ 刨除掉那些转型成功的创业者,当年因“产品经理”这个岗位火爆而入坑的第一批产品人,...

-

45

三星电子面临着五十年未见之新变局。

-

10

整顿乱象后,区块链未来走向何方? 2018-11-23 09:48:39

-

11

中美巅峰对话:数据分析未来将行何方? 神策小秘书 标签:...

-

5

编者按:本文来自微信公众号 “红餐网”(ID:hongcan18) ,作者:王星,36氪经授权发布。 近日,著名财经作家吴晓波提出“购物中心消亡论”,引发业内热议。

-

8

莎士比亚在《亨利四世》中提及:“Uneasy lies the head that wears a crown”,为王者无安宁。 新冠肺炎疫情余波未平,在教育行业这一前有堵截,后有追兵的“丛林”中,头部玩家 好未来 (N...

-

2

麻省理工科技评论-13部门发文支持女性科技人才发展,五位女性学者谈科研 “苦与乐”13部门发文支持女性科技人才发展,五位女性学者谈科研 “苦与乐” | 独家7 月 19 日,中国科技部官网公布了《关于支持女性科技人才在科技创新中发挥更大作...

-

5

神经网络芯片NPU(Neural Processing Unit),是为了专门处理神经网络算法而存在的。NPU的主要竞争对手,就是大家更熟悉的GPU、特别是英伟达的GPU。 说是竞争对手,不如说统治级的存在更贴切。事实上,在GPU面前,NPU就是个弟弟。GPU凭借成熟的生态和良好的...

-

6

Gartner安全运营Hype Cycle发布,登顶的XDR未来在何方?-51CTO.COM Gartner安全运营Hype Cycle发布,登顶的XDR未来在何方? 作者:苏苏 2022-07-21 14:23:13

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK