各电商巨头试图讲新故事,拼多多却加固老本行

source link: https://www.woshipm.com/it/5680463.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

各电商巨头试图讲新故事,拼多多却加固老本行

今年双十一,各个电商平台纷纷表示今年自家平台表现不错,而拼多多一言不发。从第三方数据来看,拼多多表现并不理想,且过去一年,一众互联网电商巨头多在试图讲新故事,拼多多却宣布要加固老本行“务农”,但财务表现却是不错的。为什么会有这样的反差,一起来围观作者的复盘。

今年,拼多多办了个“假”双十一。

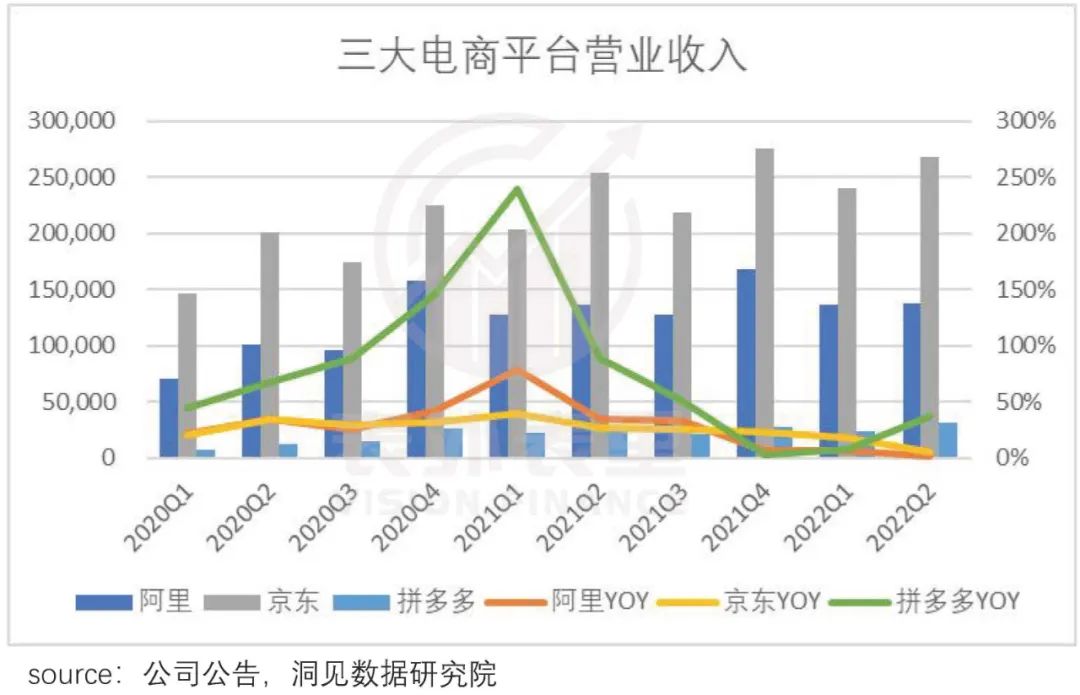

收官时,天猫称,今年双十一稳中向好,交易规模与去年持平。京东表示,超越行业增速,创造了新的纪录。轮到拼多多,一言不发。

而第三方数据显示,第一波、第二波销售期里,相比同行,拼多多表现实属拉胯。

事实上,这不是最近才有的情况,过去一年,拼多多都很“反骨”。

去年以来,一众互联网电商巨头多在试图讲新故事——阿里电商组织架构大变动,京东狂建几百个物流仓库,美团侧重从社区团购转向零售业务。

拼多多却宣布要加固老本行“务农”:要转换增长思路,切换到靠加大技术和农业投入换增长。消息一出,拼多多股价盘中暴跌20%。

然而财务表现却是另外的风景,2022Q2在互联网一片惨淡之际,拼多多营收同比增长36%,营业利润也同比增加335%。

对这样的“高光”,不少人简单归因为人穷了,消费降级罢了。

但我们复盘了消费市场的趋势后发现,事实可能正好相反。

01 拼多多甩库存,天猫保品牌

最近一段时间,9块9的iPhone 13,在拼多多上有失宠的趋势。

可以看到,百亿补贴品类正从大家电、手机,向服饰美妆转移。而据《2022多多新国潮消费报告》,2021年入驻拼多多的新国潮品牌数量同比增长了270%,有327个销量过亿品牌。

这看起来似乎是拼多多按捺不住,要与阿里正面刚——服饰美妆是天猫淘宝核心品类。

但真相其实是,拼多多被架着走到了这里。

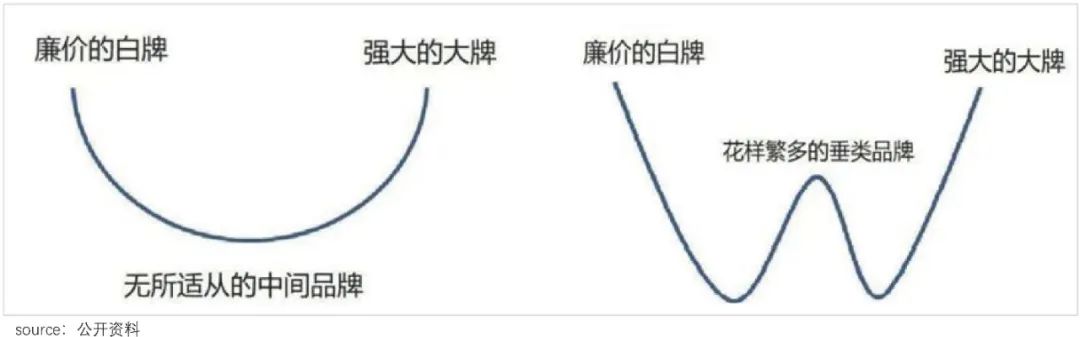

可以看到,近两年拼多多的用户基本盘五环外小镇青年,“野性消费”爆发。安踏、李宁已是标配,阿迪、耐克也不鲜见,甚至二线城市的奢侈品店开一个爆一个。

比如,今年8月,贵阳LV首店开业需要排队1个半小时才能进店,当日销售额打破全国门店首日销售纪录。且据统计,2020年以来LV中国关联公司新成立的25家分支机构中,有15家都位于二三线城市。

这当然和二三线下沉市场相比高线城市,受宏观环境波动影响相对较小,市场消费能力仍在有关。

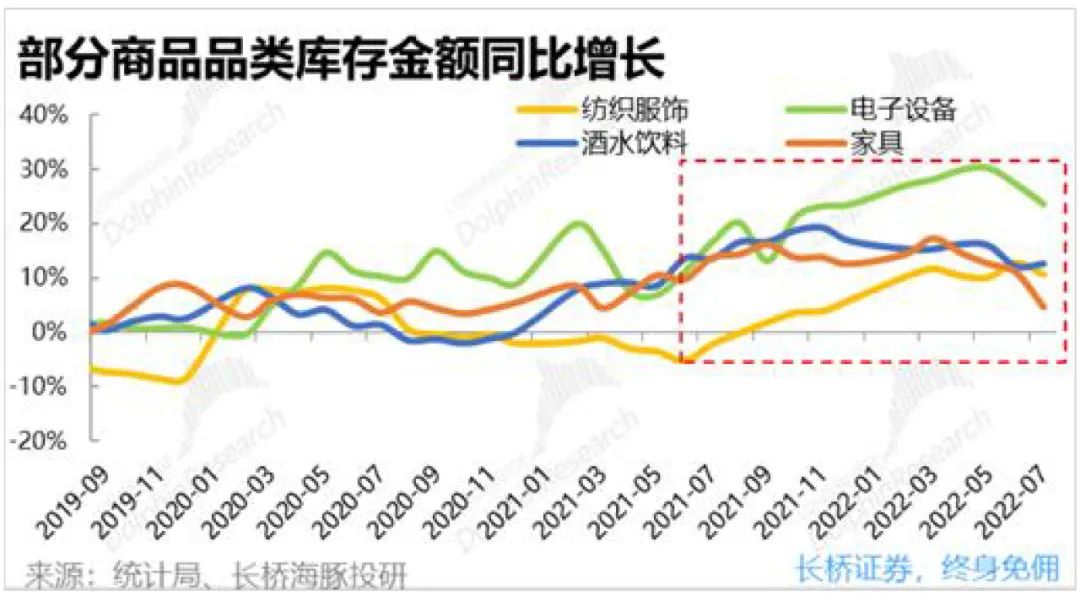

但更关键的原因在于,一向奔着高端去的品牌们,在库存危机下,不得已目光向下。

可以看到,2021下半年以来,服饰、家具、电子设备和酒水饮料的库存金额,都处于增长态势。尤其是纺织服饰行业,其库存金额在2021年7月后急转向上。

阿迪达斯2022Q1电话会议提到:在中国,公司计划回购大约4亿欧元的库存,不止于下半年,接下来的几个季度都将进行,中国市场必须进行清库存。

基于此,线上渠道,成了众品牌倾销库存的首要选择。

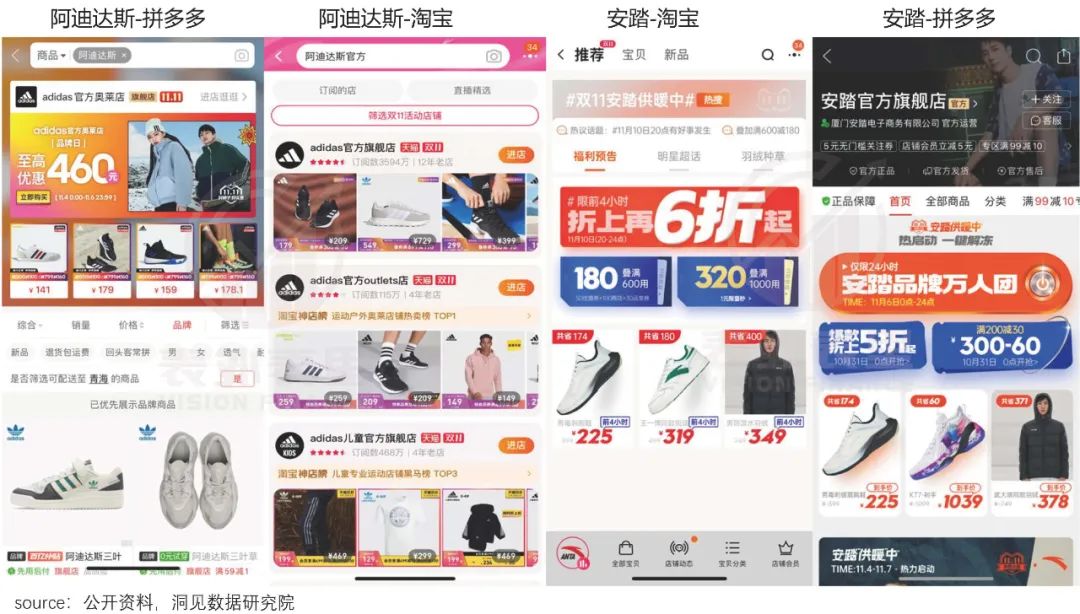

但就具体布局看,阿迪达斯在拼多多上只上线了官方奥莱店(折扣店),淘宝上却可以搜到定位不同的各种旗舰店。安踏虽然在开店上一视同仁,但在拼多多的折扣力度更大。

甚至,各个品牌方在拼多多上还有特供版。

比如,特步2022Q2财报提到:今年618期间,特步拼多多专供款的备货量达到50万双,并开辟了4个专属仓库承接仓储物流。

海澜之家更加“骚操作”,一直对外宣传,一年四季不打折。实际上所有卖不掉的过季衣服,都是剪掉海澜之家的商标吊牌后,退回给供应商。供应商以1到3折的价格,大量抛售到拼多多等电商渠道。

也就是说,在倾销时,商家们可能更倾向于拼多多甩库存,天猫保品牌。

拼多多显然在鼓励这种情况——2020年10月升级了新品牌计划,从合作范围、资源投入等方面加大扶持力度,参与“新品牌计划”定制研发的企业超过1500家,推出定制产品4000多款。

今年618期间,更是推出面向品牌的百亿补贴“超星星”计划——允许旗舰店定高价维持品牌调性,由平台进行补贴,实现降价倾销。

如此为品牌商们着想、挽尊,确实吸引到了众多商家。

据国金证券统计,超星星计划成功引进了3000-5000个品牌,涉及衣食住行全品类,包括娇韵诗、自然堂、安踏、特步、COACH、百雀羚等知名品牌,并且不少品牌都是旗舰店。

需求端和供给端的“一拍即合”,反映在拼多多的销售数据上:今年 618 期间,拼多多服饰美妆销量同比增长122%。

而不只服饰美妆,家电品类也是一样的供需情况。

《2022年中国家电行业一季度报告》显示,彩电、空调、冰箱(含冷柜)、洗衣机(含干衣机)国内市场零售额为874亿元,同比下降14%。

与之相反,据飞瓜数据,2022Q2厨房小家电以27.2亿元的成交规模,领先行业。

这甚至影响了家电行业的趋势变革。比如,海尔智家董事长梁海山表示:小家电有机会未来三年为公司贡献10%的收入,今年海尔还将大力推进数字化流程再造。

与此同时,长虹、小天鹅、科龙、荣事达等品牌也都有相似动作。

而小家电的出现,打破下沉市场一直存在的“高端买不起”“便宜没好货”的问题,让小镇青年们有了更多选择。

如《2021年中国家电市场报告》显示,截至2021年,我国下沉市场中的家电规模达到2775亿元,占比为31.5%,同比增长8.9%,增幅远高于整体市场。

嗅到新商机,各平台都迅速出手:

本就以3C为基本盘的京东,设立京东帮和京东家电专卖店,已有超过150000个门店覆盖国内2.5万乡镇和60多万个行政村。

阿里的“村淘”,在近些年升级为“天猫优品”,同样主打下沉市场。

拼多多则将小家电类目加入APP顶栏位置,趁势扩充品类。并且今年“618”期间先后发放30亿消费红包,帮助品牌卖货——虽老土但有用,期间家电品牌官方旗舰店的数量同比增长182%,商品数量同比增长264%。

总的来看,供需匹配推动下,拼多多实现了服饰美妆以及品牌小家电品类的扩充。

且虽然是低价去库存,但这些品类相比原先主打的生鲜百货,属于高加价、高溢利,不仅推动了拼多多ARPU的增长,也带动佣金收入大幅提升。

但问题在于,上述需求和供给端的结构性变化,并非只指向拼多多。比如小家电品类,京东也在加大扶持力度,为何出头的是拼多多呢?

02 拿捏人性,“钩住”高效注意力

实际上,答案隐藏在拼多多最近的动态里。

拼多多进一步将商家直播,整合进升级为一级入口的多多视频里,且加载率不断提高;此外,主站还新引进了种树盖楼、打麻将、消消乐等多种休闲游戏,甚至可以看小说。

也就是说,其在大力加码内容。可作为电商平台,如此扩充内容,不免让人质疑“本末倒置”。但事实真的是这样吗?

可以看到,加码内容不是拼多多一家的行为,而是行业共性趋势:

淘宝升级承接短视频内容的“逛逛”到首页底栏一级入口。同时,主打短(视频)、直(直播)、城(商城)、搜(搜索)全场景打通内容布局。

京东主站也“改头换面”,比如,App底部Tab栏增加了“逛”页面;关注页,更多商品信息以以短视频形式呈现。

不过,打法类似,但拼多多套路最多。

比如,短视频上,相比淘宝、京东的双列模式,多多视频更像抖音,注重沉浸式体验感。而哪个更杀时间,不言而喻。

备注:从左到右依次为:多多视频、京东的逛、淘宝的逛逛。

除了形式讨巧,在内容供给上也花了不少心思。

从去年开始,拼多多陆续推出了“金牌计划”“伯乐计划”“暖阳计划”等补贴活动,创作者发布热门视频或是推荐更多达人入驻,最高能获得数千元的奖励和流量支持。

基于此,多多视频不仅成功挖到抖快墙角,吸引了高雨田大魔王、抠王天使、潘姥姥等知名创作者入驻,内容也从一年前土味搞笑、搬运视频,扩展到记录生活、科普知识、摄影教程等。

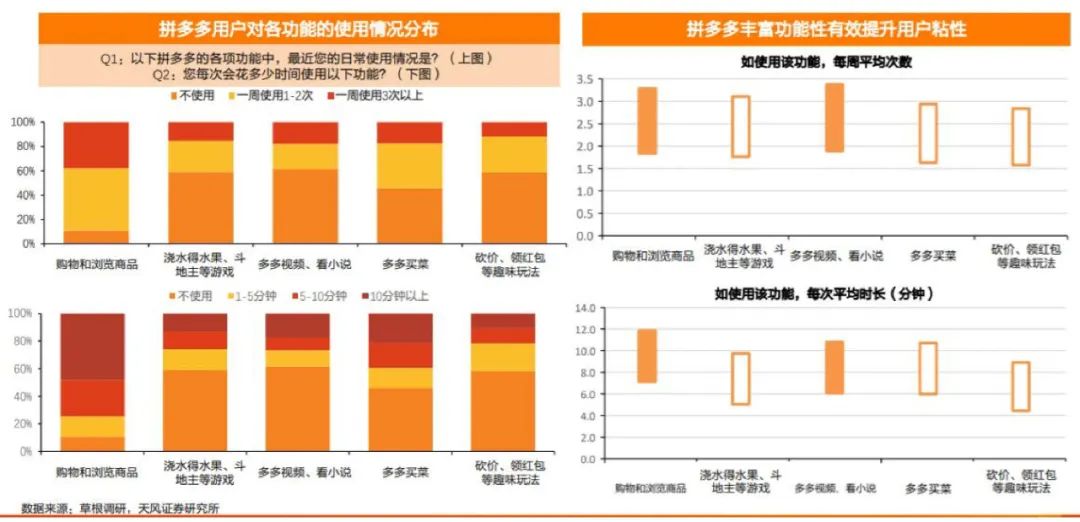

不过,只做到这一步,多多视频最终会泯然于一众平台,因为没有本质的差异化。这当然不是拼多多想看到的,其内容建设的关键,还是拿捏“人性”。

《拼多多增长内幕》一文中论述过,为了让用户在电商平台看视频,多多视频先是用每次收益约为1分钱的微信现金到账,让用户养成看视频习惯;接着用大额现金红包——单次提现20元,钩着用户。

薅羊毛“钩子”下,用户大概率怎么也兑现不了红包,但拼多多却可以收割远超成本的用户时长。

这在数据上已有验证。如下图,2022年1-4月,多多视频主站用户渗透率从8%提升至25%;同时,多多视频的日均使用时长,也在2022年之后出现大幅增长。

游戏内容的套路也类似,通过时间短但极易沉迷的游戏,以低成本吸引用户停留。调研显示,有20%的用户每周会使用斗地主等娱乐活动1-2次,且使用时长大多在5分钟以上。

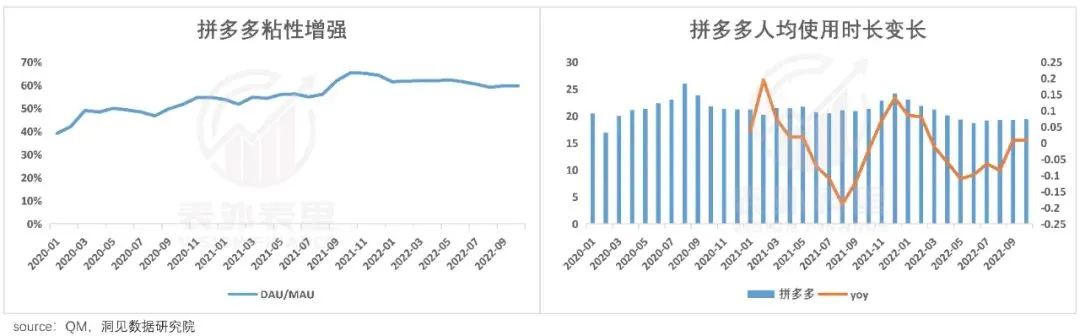

如此精心算计收割下,可以看到,拼多多的用户粘性及用户时长,持续提升。

而这些从用户那儿拿来的高效注意力(光多多视频的日活就有近8千万),大有文章可做。

以多多视频来说,把直播纳进来后,加载率已提升到每刷6个视频,就会有一个商家带货直播。游戏也是一样,用户通过玩游戏获得礼券红包,而这些奖励都可以在购物中变成代金券。

简而言之,让“购物”频频刷脸,刺激用户消费转化,拉升GMV。

另一方面,平台流量池足够活跃,意味着对品牌方也更有吸引力。

二季度专家交流纪要显示:目前拼多多各品类赛道中,都是品牌商家增速领跑,而非以前的白牌商家。

其中,美妆品类中的资生堂、兰芝、露得清等品牌销售量同比增长超200%;家电品牌官旗数量同比增长182%,商品数量同比增长264%;日化品类来说,联合利华、维达、立白位列榜单前三甲。

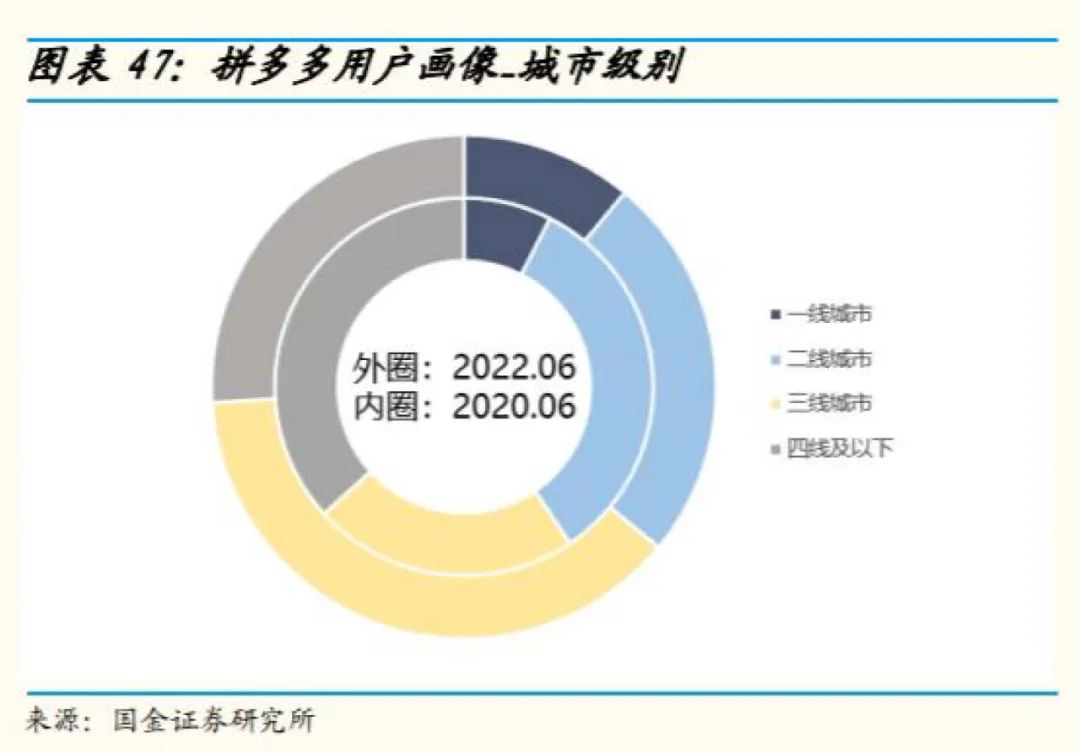

粘性提高叠加品质化转变下,顺势改变了平台的用户结构。

如下图,一线城市高消费力群体的占比明显提升。同时,据天风证券调研,近6成用户表示过去1年使用拼多多频次和单次消费金额均有提高。

如此苦心积虑强化用户心智,通常是互联网企业的第一张牌。复盘美团、滴滴等模式可以发现,用户消费习惯养成后,一般会通过“高频打低频”,交叉销售,来覆盖更多产品。

拼多多也是同样的算盘。其管理层曾表态:公司看到日用品对留存用户起到了很好的作用,且日用品购买频率高,所以我们针对电子3C等品类选择了不同投入策略。

而全品类扩充下,据拼多多2022Q2财报,广告业务收入实现251.7亿,同比增速达39.2%,挤进了互联网广告收入第二。

此外,相关数据显示,2022Q2拼多多的广告变现率有所提升——拼多多618期间GMV增速为25%左右,考虑到4、5月份的疫情,其二季度GMV增速最高不超过30%。而其2022Q2收入增速接近40%,高出GMV增速10%-20%左右。基于拼多多长期佣金率6%不变,合理推测高出部分为广告变现率。

总的来说,电商内容化趋势下,拼多多通过一方面真金白银投入,一方面将ROI算计得明明白白,有了逆行业周期表现。

安静了两个季度的拼多多,突然支棱起来,其中的玄机很简单。

撞上小镇青年消费升级和品牌库存危机,吃到美妆服饰、小家电品类等甩库存红利,是ARPU和佣金收入得以提高的关键。另一方面,大力扩充内容叠加充分拿捏人性,刺激强化用户消费心智,进而通过“高频打低频”,大肆收割。

综合作用下拼多多实现了逆周期生长,可限定因素消散之后,业绩态势能否持续,就需要打个问号了。

作者:周霄,徐帆;编辑:曹宾玲,付晓玲;数据支持:洞见数据研究院

原标题:拼多多的“反骨”

来源公众号:表外表里(ID:excel-ers),洞见数据研究院。

本文由人人都是产品经理合作媒体 @表外表里 授权发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Pexels,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK