游戏烂透、电商绝地求生,SEA能回光反照了?

source link: https://www.qianzhan.com/analyst/detail/329/221116-2ac7ae76.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

游戏烂透、电商绝地求生,SEA能回光反照了?

图源:摄图网

作者|海豚君 来源|海豚投研(ID:haituntouyan)

11月15日晚美股盘前,SEA东海集团公布了2022年三季度财报,详细来看:

1. Garena游戏业务依旧稀烂: 本季度无论是活跃用户、付费用户还是游戏流水都依旧持续失血状态,且流失程度再进一步扩大,付费用户和流水都同比下降了约45%左右。虽然财务收入同比仅下降19%左右,看似好于市场预期24%的降幅,但依旧是吃“存粮”递延收入的原因。并无实质迹象。

2.Shopee电商增长停滞但超预期减亏:由于公司退出除巴西和东南亚以外的其他全部市场,且完全转向利润重心,本季Shopee的GMV为191亿元,环比上季度基本0增长。但在变现率由7.8%大幅提升到8.7%的帮助下,电商业务营收仍有32%的增长。且实际19.2亿的营收也好于市场预期的18.7亿。并且,以佣金和广告收入为主的“有效变现”本季增长了50%以上,高于”无效变现”的代收物流费增速。优质的提升也意味着电商板块的利润会显著改善。

3.SeaMoney数字金融:本季度公司不再披露支付总额的TPV,反而是披露了三项与借贷业务相关的经营数据。其中,最重要的待收回贷款余额为22亿美元。而披露口径的改变,也意味着公司的战略重点由单纯的支付渠道生意,转向了利润空间更宽广的借贷类业务。

4.整体营收增速比预期更强,毛利也显著改善:由于各板块营收增速都在放缓,直观来看公司总营收本季增速也仅为17%,下滑明显。但详细看来与2Q22相比1Q22营收绝对值基本无增长不同,本季营收环比明显增加。从预期差的角度,电商业务和数字金融超预期的表现也帮助公司实际达成的31.6亿营收超出了预期的30亿美元。

毛利角度,除了“烂透”的娱乐板块毛利率仍略有下滑1pct外,公司电商和数字金融业务的毛利率本季环比提升了5pct到29%,改善明显。就连自营电商板块的毛利率也由8.5%小幅提升到10%。因此,本季整体毛利率由37%提升到了39%,也好于市场预期的37.5%

5.营销费用大减,经营亏损总算缩窄: 弹性最大的营销费用本季直接同比减少了19.1%。游戏板块在上季为了留住玩家支出扩大后,本季再度缩减。而电商和数字金融板块的营销费用占收入比重更是以相当高的斜率在快速缩减,本季环比缩窄了10pct左右。整体销售费用占总收入的比重也显著减少了约7pct到25.9%。

因此,研发和管理费虽在继续扩张,都增长80%以上。公司整体的经营亏损率还是显著缩窄到了15.7%。实际经营亏损也大幅下降到4.96亿元,明显小于市场预期的5.8亿亏损。

分板块来看,游戏板块的经营利润率总算稳定在51%,并未继续下滑。电商板块的经营亏损率环比由42%缩窄到31%。调整后EBTIDA亏损为4.96亿,明显少于市场预期的5.8亿。而金融业务调整后EBITDA亏损0.68亿,更是只有市场预期亏损1.14亿的一半左右。

长桥海豚君观点:

总体上,SEA的本季财报可谓是差到极限后的一个触底反弹的拐点。虽然核心指标上游戏板块的用户和流水仍在大幅下滑,但市场对已烂透的游戏板块也早就没有期待。而对电商而言虽然GMV增长已完全停滞。但对要活下去的SEA而言,管理层和市场更关心的都会是减亏而非规模增长。

因此,在营收增速虽弱但比预期强,核心的电商板块和新兴的金融板块都在快速减亏的情况下,本季财报的绝对表现依然很难看,但也的确是边际改善的信号。何况公司的股价先前更是一直在50多美元徘徊。在如此低的估值和美股估值修复的大背景下,一点好消息都会说大利好。

因此,短期内公司的估值应当会迎来一波修复。但从长期来看,游戏板块的前景依旧一片稀烂。舍弃规模而重利润后Shopee终局的营收和利润规模也不那么清晰,公司的长期合理价值还是需要时间来观察和评判。

以下为财报详细解读

一、Garena游戏:用户、流水继续失血,何时能注入新游血液?

整体上Garena游戏板块延续了过去几个季度的趋势,无论是活跃用户、付费用户、游戏流水还是收入都仍在继续下滑,且下降幅度越发扩大,仍未止血。

首先用户数据上,Garena的季度活跃用户数量在上季度因加大营销推广短暂回升后,本季度再度环比大减50万人。而贡献收入的付费玩家数,本季再度环比减少460万到5150万,同下降近45%。

而市场预期的则是活跃用户还是付费用户都会环比止跌,因此本季用户流失情况显著比预期更差。不过与之对应的是,本季在游戏业务上的营销费用支出也大幅减少。这表明公司已完全将战略重心转向盈利和现金流,基本已毫不在意规模上的缩水。

实际上根据第三方机构数据,Free Fire的月活跃用户数在今年三月后已基本企稳,这也是卖方预期用户会停止流失的原因。海豚君认为结果与预期不辅的可能原因是:Free Fire外公司的其他主要游戏比如王者荣耀、使命召唤手游等也都已处在生命后期,大概率也同样在流失用户。同时,拳头已宣布2023年起将收回Garena王者荣耀的运营权,这对Garena的用户规模又会是个大打击。

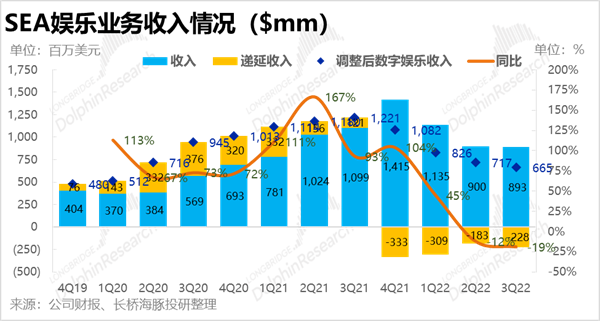

唯一的苦中作乐是,玩家规模精简后剩余核心玩家的消费意愿依旧,付费用户人均贡献流水稳定在12.9美元每季,换比上季还略有提升。因此本季游戏流水下降幅度同样在46%,总额为6.65亿美元,与用户流失的幅度相当。

财务角度,本季游戏板块确认的收入为8.93亿美元,同比下降幅度为19%。虽降幅明显低于流水,但主要原因还是公司在消耗先前的流水余粮。本季游戏递延收入余额减少了约2.28亿美元。从4Q21以来,递延收入约额已累计减少了10.5亿美元,而公司自2017年以来累积的递延收入总额则不倒30亿美元。公司虽还有老本可吃,但推出新的创收游戏的时间窗口仍旧紧迫。

二、Shopee电商:以增长换利润的成效并不如意

由于集团游戏板块已经烂透,市场对其也已不抱希望。海豚君认为,市场核心关注的点只剩电商板块的减亏速度,甚至连GMV的增长重要性也已下滑。因此,在公司接连推出巴西以外的其他南美国家本地市场(还保留跨境业务),且在剩余的东南亚市场也大幅裁员并显著提高变现率后,原本已增长神话著称的Shopee本季GMV增长也已完全停滞,但对此市场大概率也会look through,下文将分析的盈利情况更为重要。

具体来看,本季度Shopee实现GMV191亿,同比增速进一步下滑至14%,比上季度190亿的GMV完全无增长,但实际表现与预期基本一致,可见增长放缓早在市场预料之中。

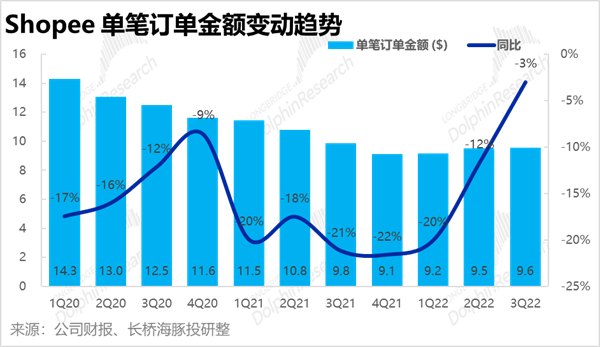

从价量驱动角度,由于公司基本退出了核心东南亚各国和巴西以外的其他全部市场,本季Shopee订单量与上季一致同样在20亿单,可见订单量是GMV停止增长的主原因。价的角度,在摆脱了新兴市场的低客单价拖累后,Shopee整体的客单价在持续回升,本季达到9.6美元,较最低点已提升了50美分。后续随着Shopee继续深耕核心市场应当还有继续提升的空间。

落实到电商业务营收上,本季收入19.2亿美元,稍高于市场预期的18.7亿。同比增速虽有放缓,但也仍达32%。而营收收入超预期的原因自然就在于变现率的显著提升。

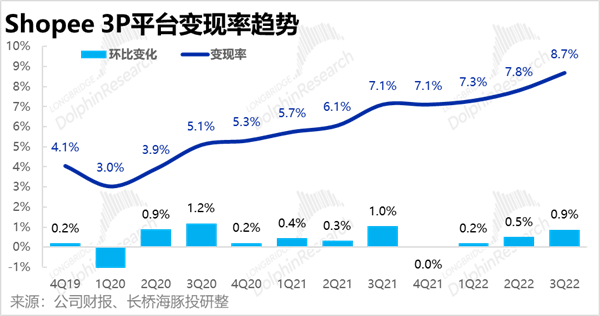

在提出了公司自营电商收入后,经计算,本季度Shopee 3P电商业务的变现率为8.7%,环比上季度大幅增加了90个基点。同时,本次公司额外披露了3P业务的收入拆分。约16亿的3P收入中,约10亿来自佣金和广告费等商流变现,此部分同比增长了54%,明显高于整体收入增速。而物流变现等服务收入则为6亿左右,同比增长了20%。同时由于佣金广告等商流变现毛利更高,对板块的盈利改善也会有不小的促进。

三、SeaMoney 数字金融:不只支付,向借贷业务拓展

针对旗下最年轻也有做大增长空间的数字金融板块,本季度公司披露的经营数据有了重大调整,也体现出公司战略方向的调整。

本季公司不再披露反映支付规模的TPV和SeaMoney用户人数。取而代之,公司披露了三项与借贷业务相关的数据:1)截至本季度末公司的待收回贷款余额为22亿美元,2)逾期90天未还的坏账率低于4%;3)公司应收回贷款的平均期限为4个月。

虽然由于缺乏历史数据,我们不能判断SeaMoney贷款业务的发展趋势。但至少从策略上,公司已不再把利润率有限的支付渠道生意作为重心,转向了利润空间更高的借贷类业务。横向对比来看,无论是国内的支付宝和微信,还是美国支付公司Block无不是把借贷类业务作为发展的重心。因此,本次更改披露口径至少透露出公司的战略在正确的方向上。

财报表现上,SeaMoney数字金融业务本季实现收入3.3亿元,高于市场预期的3.1亿元,同比增速也还高达147%,继续业务早期的高速成长阶段。

四、整体业绩:营收继续跌势但强于预期,利润释放则明显改善

由于各板块营收增速都在放缓,直观来看公司总营收本季增速也仅为17%,下滑明显。但详细看来与2Q22相比1Q22营收绝对值基本无增长不同,本季营收环比明显增加。而从预期差的角度,电商业务和数字金融超预期的表现也帮助公司实际达成的31.6亿营收超出了预期的30亿美元。营收增速虽放缓,但比市场预期的更为强劲。

此外,由于营收超预期主要来自电商业务变现率的提升(数据金融业务中的贷款业务可能也有贡献),本季公司的毛利率也有明显提升。详细来看,除了“烂透”的娱乐板块买了仍略有下滑1pct外,公司电商和数字金融业务的毛利率本季环比提升了5pct到29%,改善明显。就连自营电商板块的毛利率也由8.5%小幅提升到10%。

因此,公司本季整体毛利率由37%提升到了39%,改善幅度好于市场预期的37.5%。总毛利润也达到12.3亿元,环比止跌回升,超出市场预期的11.3亿。

经营费用角度,弹性最大的营销费用本季扭增为减,不是增速放缓而直接同比减少了19.1%。细分来看,在上季度未了留住玩家扩大了营销投入后,本季再度缩减。而电商和数字金融板块的营销费用占收入比重更是以相当高的斜率在快速缩减,本季都环比缩窄了10pct左右。也因此,整体销售费用占总收入的比重也显著减少了约7pct到25.9%。

不过除了外部性的营销费用被成功控制,内部性的行政费用和研发费用本季却仍在继续扩展,具体来看:

1.行政管理费用继续同比大涨了87%,据公司解释,增长的股权激励(同比由1.2亿到1.96亿),公司在2021年到2022头几个月大幅扩张导致的人力和办公费用增长是行政管理费大幅增加的主因。不过据新闻披露SEA在过去半年内已裁员近7000人,也退出了众多新兴市场,待基数期过后管理费用应对也会开始缩减。

2.研发费用也同比大增了81%,不过对科技公司而言,研发可谓值最为刚性的支出,且与其说是费用更类似于对未来的投资,因此对于该项支出海豚君无可厚非,未来是否会缩减目前也不得而知。

因此,在毛利率提升近5pct,营销费用更大幅缩减7pct后,虽然研发和管理费在继续扩张,公司整体的经营亏损率还是显著缩窄到了15.7%。实际经营亏损也大幅下降到4.96亿元,明显小于市场预期的5.8亿的亏损。

五、分部门利润表现:电商、金融都在显著改善

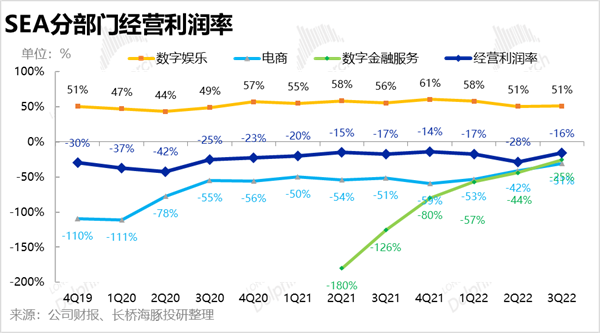

1.游戏部分:虽然用户依旧在流失,但好歹用户付费率已经企稳,营销费用也重回下降趋势,本季游戏板块的经营利润率总算稳定在51%,并未继续下滑。

2.电商板块:而电商板块也由于变现率超预期提升,且投入也继续迅速放缓,本季的经营亏损率环比由42%缩窄到31%。调整后EBTIDA亏损为4.96亿,明显少于市场预期的5.8亿。

3.金融板块:随着业务向更高利润的借贷业务倾斜,金融业务调整后EBITDA亏损0.68亿,更是只有市场预期亏损1.14亿的一半左右。

4.集团层面:除了上述板块外,由于公司也大幅缩减了外卖等新兴服务和集团层面的开支,未分配的经营亏损也在大幅减少。

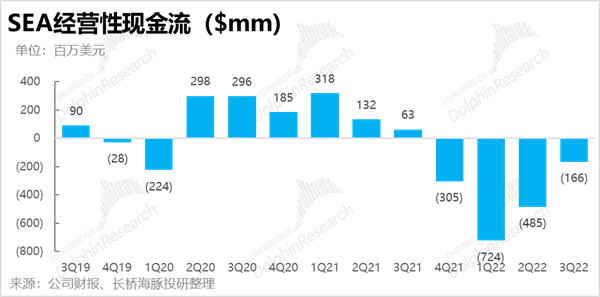

六、现金流

从现金流的角度,本季经营性现金流出幅度已下降到1.7亿美元左右,净现金余额也保持在了70亿美元以上,虽仍在继续流出,但好在幅度已大幅缩减。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

-

154

作为目前最火爆的游戏,《绝地求生:大逃杀》受到了不少中国玩家的追捧,其占到了总用户量的34%,而韩国、美国的玩家也对这款游戏情有独钟。虽然用户数量在激增,但《绝地求生:大逃杀》官方却对一件事很头疼,那就是使用外挂的玩家也开始多了起来。如官方公布的数...

-

159

《绝地求生:大逃杀》官方反作弊系统BattlEye前几日在推特上发表:截止至今官方已经封掉的作弊账号超过三十二万个,其中大部分都是中国的帐号!中国作为一个人口大国,一个人有外挂就分享给朋友,一传十十传百当然会很多人有;前几年各种的单机、网络

-

156

【编者按】正在寻觅下一个《王者荣耀》的中国资本,或许在国际游戏市场中已经找到了一个新的目标。一句“吃鸡”在2017年下半年成了游戏玩家、业内人士的口头语,这并非因为正逢农历鸡年,而是来自游戏《绝地求生》中的胜利祝词“大吉大利晚上吃鸡”,能获

-

74

【LC】从《绝地求生》看游戏死亡/惩罚机制 逃杀类游戏最近因为吃鸡的火爆而瞬间成为一线游戏类型之一。 同样作为FPS游戏,逃生类游戏对比同类CS、CF等大同小异,但却能作为单独的游

-

74

《绝地求生》能否在游戏史上留名?《绝地求生》能否在游戏史上留名?2017-11-28 08:52CCF十二届会员代表大会代表,陈徐毅,优质科技领域创作者

-

59

《绝地求生》(PUBG)是一款战术竞技类游戏。该游戏中,玩家需要在游戏地图上收集各种资源,并在不断缩小的安全区域内对抗其他玩家,让自己生存到最后。今天,官方《绝地求生》游戏正式登陆iOSAppStore,目前只在美国和其他几个国家提供。美国区的这个版本发行商也是...

-

33

[TechWeb]近日网游《绝地求生》遭到约旦官方禁封,该国不得再玩《绝地求生》这款网络游戏。此外预计还有其他6款游戏在该国遭到封锁,包括《堡垒之夜》。这也是继印度禁止《绝地求生》游戏之后又一个国家封锁该游戏。据外媒报道,该国电信监管机构T

-

7

98元再见!“吃鸡”鼻祖游戏《绝地求生PUBG》正式免费了:老玩家直呼退钱 ...

-

5

《绝地求生》之父:下一款游戏Artemis将采用NFT、元宇宙和区块链技术 - 碳链价值 《绝地求生》之父:下一款游戏Ar...

-

7

游戏《绝地求生》今日正式登陆Epic游戏商城 zhangli 2022年12月08日 14:21 原标题:《绝地求生》正式登陆 Epic:支持跨平台游玩,可...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK