预见2023:《2023年中国水务行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/221101-1d2973b4.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国水务行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:大富科技(300134)、梦网集团(002123)、共进股份(603118)、胜宏科技(300476)、润和软件(300339)、立昂技术(300603)等

本文核心数据:水务行业规模、细分市场、竞争格局、发展前景预测等

产业概况

1、定义

水务行业,包括自来水的生产和供应、水务及其再生利用和其他水的处理、利用与分配。

水务行业主要环节分布包括原水生产与供应、自来水生产和供应、污水收集、水务、中水与再生水利用等。一般意义上是指供水与排水。除了传统的供水和排水管理,水务行业还包括保护和扩大水资源、节水减排、中水回用、用水需求管理、社区性计划、集水区管理以及举办公共教育及增强节水意识活动等事务。

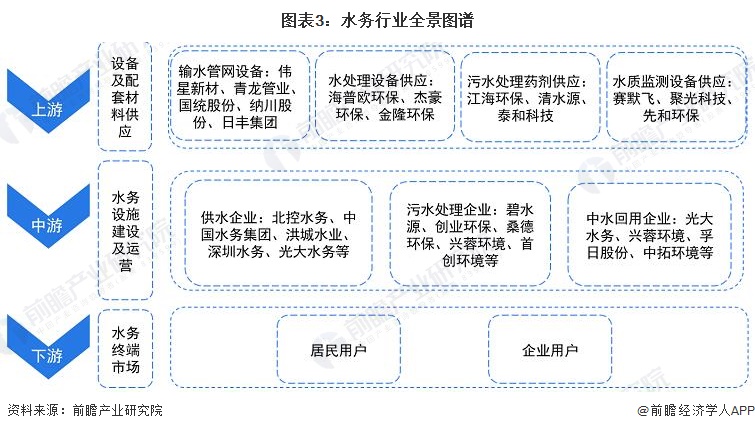

2、产业链剖析:产业链条短

我国水务行业的产业链包括上游、中游、下游。上游包括科研和规划设计、设备及材料供应;中游涉及水务设施建设、水务工程施工、水务项目运营维护,包括了自来水供应、污水处理和再生水利用;下游主要是水务终端市场,包括居民用户和企业用户。

在上游领域,水务设备及配套材料供应的代表企业有伟星新材、青龙管业、海普欧环保、江海环保、清水源等;中游供水企业有北控水务、中国水务集团、洪城水业、深圳水务集团等;污水处理企业有首创股份、兴蓉环境、碧水源、国中水务、瀚蓝环境等;再生水利用企业有光大水务、孚日股份等。下游市场主要包括居民用户和企业用户。

行业发展历程:行业处在高速发展阶段

建国以来,我国水务行业经历了四个发展阶段,1992年之前基本为计划经济时代,在1992-2001年开始引入外资水务企业,2002-2015年期间民营企业开始参与竞争,2016年后行业需求猛增,竞争加剧,以PPP模式开始了行业高速发展阶段。

行业政策背景:政策加持,水务行业将高质量发展

水务行业是支持经济和社会发展、保障居民生产生活的基础性行业。近年来,国家出台了一系列政策,推动我国水务行业的高质量发展、可持续发展,鼓励污水处理行业发展,为我国水环境改善奠定了政策基础。

“十四五”期间国家持续推动能源资源合理配置,加强末端污染综合治理。因此,我国水务行业将进入高质量发展新时期。同时,2021年3月13日,中共中央发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,明确构建智慧水利体系,以流域为单元提升水情测报和智能调度能力。2021年发布的《“十四五”智慧水利建设规划》和《“十四五”水安全保障规划》,提出了“十四五”智慧水利建设的总体目标和具体目标,强调加强智慧水利建设,提升数字化网络化智能化水平。

行业发展背景:发展水务行业日益迫切

——中国人均水资源极其短缺

我国水资源短缺问题严峻。2021年,我国水资源总量为29520亿立方米,人均水资源量为2090立方米/人。按照国际公认的标准,我国处于轻度缺水的状态。

——水资源污染问题仍较为突出

中国水资源污染严重,根据生态环境部《2021中国生态环境状况公报》公布的数据,2021年总体的淡水(Ⅰ-Ⅲ类)水质、Ⅳ-Ⅴ类水和劣Ⅴ类的占比分别为84.9%、13.9%和1.2%;全国主要江河优良(Ⅰ-Ⅲ类)水质、Ⅳ-Ⅴ类水和劣Ⅴ类的占比分别为87.0%、12.1%和0.9%;全年湖泊和水库(Ⅰ-Ⅲ类)水质、Ⅳ-Ⅴ类水和劣Ⅴ类的占比分别为72.9%、21.9%和5.2%。综合来看,水资源污染问题较为严重。

——污水处理需求持续增长

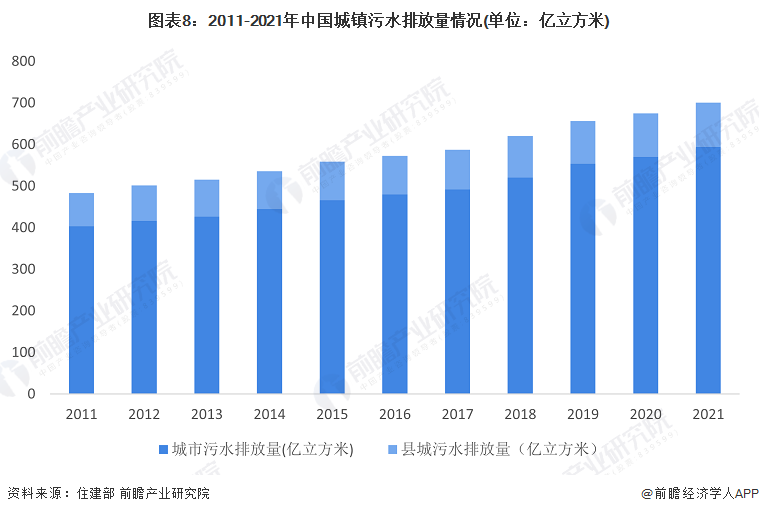

根据中国住建部发布的《城乡建设统计年鉴》,2011-2020年中国污水排放量逐年增长,2020年中国城市污水排放量为571亿立方米,县城污水排放量为104亿立方米,城镇污水排放量合计675亿立方米,我国的污水处理工作刻不容缓;2021年初步统计中国城市污水排放量为595亿立方米,县城污水排放量为106亿立方米,合计超过700亿立方米。

行业发展现状

1、行业整体情况:行业市场规模持续扩大

2010-2021年,我国水务行业保持高速发展,市场规模稳步扩大。2010年,我国水务行业规模以上企业营业收入仅为1003.0亿元;到2021年,我国水的生产和供应业规模以上企业实现营业收入3997.5亿元,同比增长18.21%。

2、细分市场一:自来水生产和供应

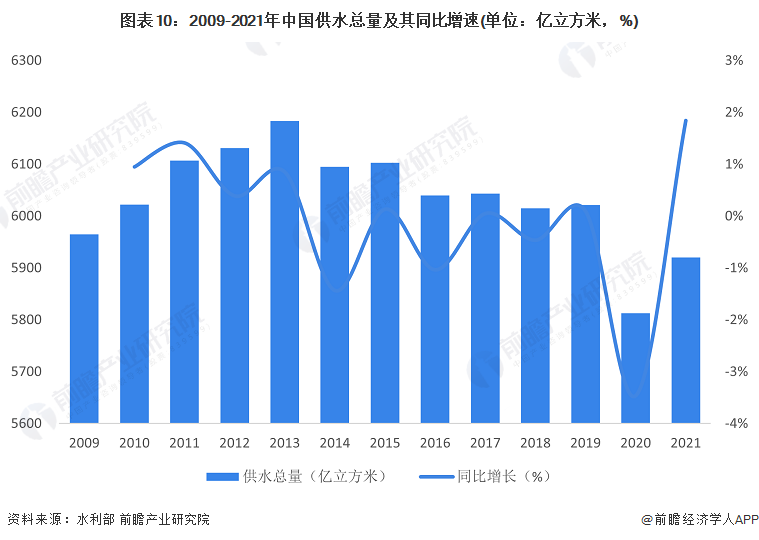

——供水总量基本保持基本稳定

我国供水总量在2013年达到峰值,之后随着中央人民政府和各省严格水资源管理制度出台,供水总量增速开始缓慢下降。近几年,全国供水总量保持基本稳定,平均年变化幅度保持在±1%左右。2022年6月15日,水利部发布了2021年度《中国水资源公报》(下称“公报”)。公报数据显示,2021年全国供水总量和用水总量均为5920.2亿m3,比2020年有所增加。用水效率进一步提升,用水结构不断优化。

——人均用水量整体下降,农业用水需求最大

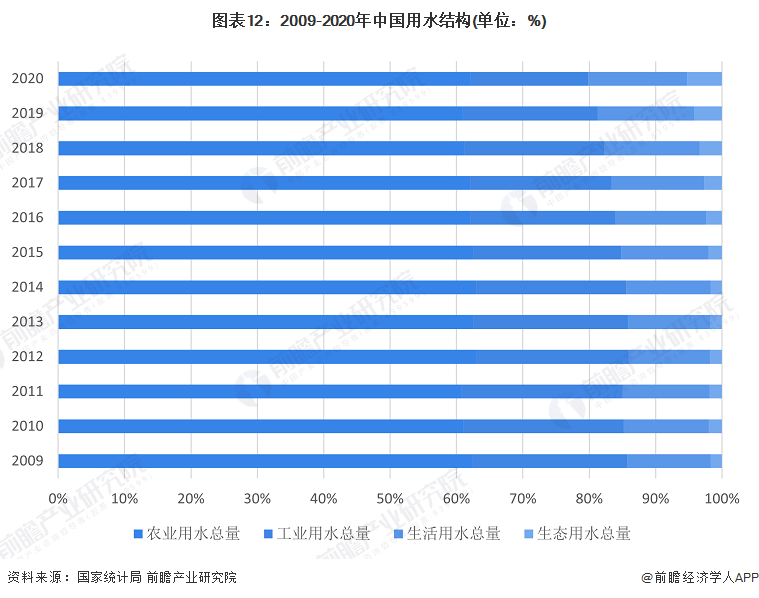

多年来,我国水供应基本上达到供需平衡。节水社会的倡导,我国人均用水量整体下降,2021年中国人均用水量达419立方米/人,较2020年增加了7.10立方米/人,同比增长1.72%。从需求结构看,农业用水一直是用水需求最大的产业,往往超过60%。其次是工业用水,需求占比维持在20%左右,第三用水需求是生活用水,最后生态用水。从占比变化趋势看,生活用水和生态用水的需求占比逐渐增大,而工业用水的需求占比逐渐减少。

注:截至2022年9月,暂未公布2021年数据。

3、细分市场二:污水处理

——城市污水处理能力持续增强

作为环保行业中的重要内容,污水处理行业在政府政策的支持下近几年发展态势较好,污水处理能力持续增强。据住建部公布的《城乡建设统计年鉴》,2020年我国城市污水日处理能力已达1.9亿立方米,同比增长6.4%。根据生态环境部初步统计,截至2021年底,全国城市污水处理厂处理能力达2亿立方米/日。

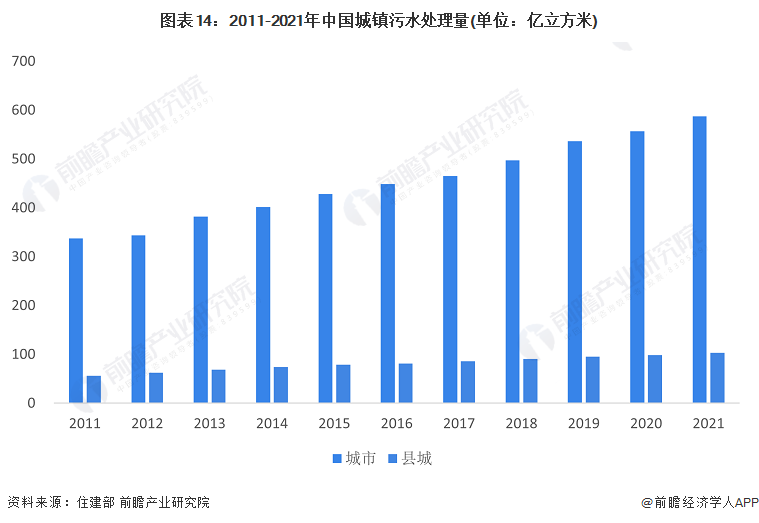

——污水处理量持续上升

近年来我国城市和县城的污水处理量均呈上升趋势。2020年,全国城市污水处理量为557.28亿立方米。初步统计,2021年我国城市污水处理量约为587.26亿立方米。随着我国县城加强对污水处理的建设,整体的污水处理能力不断上升,2011-2020年,全国县城污水处理量逐年递增,2020年为98.62亿立方米。初步统计,2021年全国县城污水处理量约为103.11亿立方米。

4、细分市场三:中水回用市场再生水利用量逐年增长

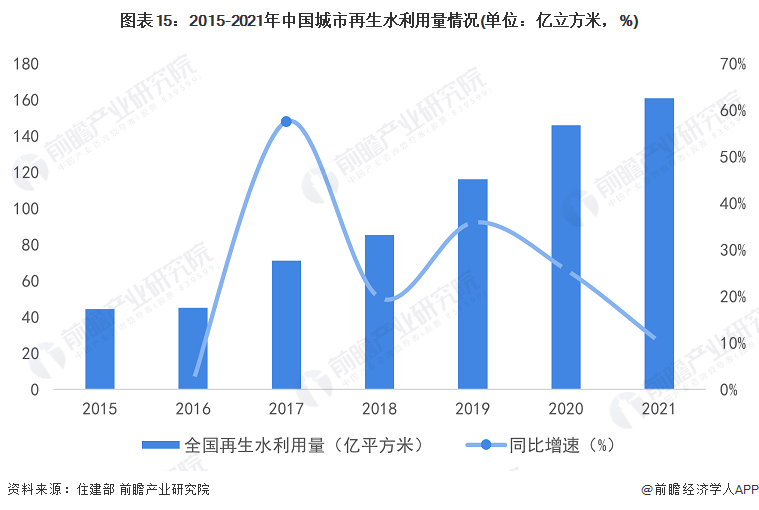

随着经济发展和社会进步,各行各业对水资源的需求不断增加。国家高度重视节水工作,积极寻求多种途径缓解我市水资源紧缺矛盾,再生水也因此成为了国家关注的重点,多次出台政策推动再生水的利用。2015-2020年,我国再生水利用量逐年增长,2020年全国城市再生水利用量达146亿立方米,较2015年增加了3倍,占城市供水总量的23.2%。截至2021年年底,全国已建成130个国家节水型城市。同时,据住建部初步统计,2021年全国城市再生水利用量达到161亿立方米。

行业竞争格局

1、区域竞争:广东和江苏水务整体表现最为突出

水务行业存在较强的地域性,广东和江苏水务整体表现最为突出。从水的供应方面来看,根据水利部发布的《中国水资源公报2021》,2021年中国城市供水总量TOP10的省市中,江苏和广东分别位列第一和第二,供水总量均超过400亿立方米。根据住建部发布的《中国城市建设统计年鉴2020》,从污水处理能力来看,2020年广东城市污水日处理能力排名第一,城市污水日处理能力超过2700万立方米/日,江苏位列第二;从再生水利用量来看,2020年广东再生水利用量接近30亿立方米,排名全国第一,江苏位列第三。

注:住建部暂未发布《中国城市建设统计年鉴2021》,2021年城市污水日处理能力和城市再生水利用量暂未公布。

2、企业竞争:参与者众多,国有企业占据主导地位

目前,我国水务行业市场参与者众多,从企业规模上说,现阶段行业已形成跨国水务巨头、大型水务专业投资公司、非水务类投资集团、水务类上市公司、地方性水务公司等多种市场主体并存的竞争格局。

从竞争层次来看,国有企业发展势头迅猛,居于市场主导地位,代表性企业有北控水务、首创股份、创业环保、兴蓉投资等;民营企业异军突起,发展势头强劲,代表性企业有碧水源、金达莱环保、国祯环保、博天环境等;跨国水务企业随着我国国有企业、民营企业的快速发展竞争优势逐渐削弱,增长势头趋缓,代表性企业有威立雅水务集团、苏伊士环境集团等。

行业发展前景及趋势预测

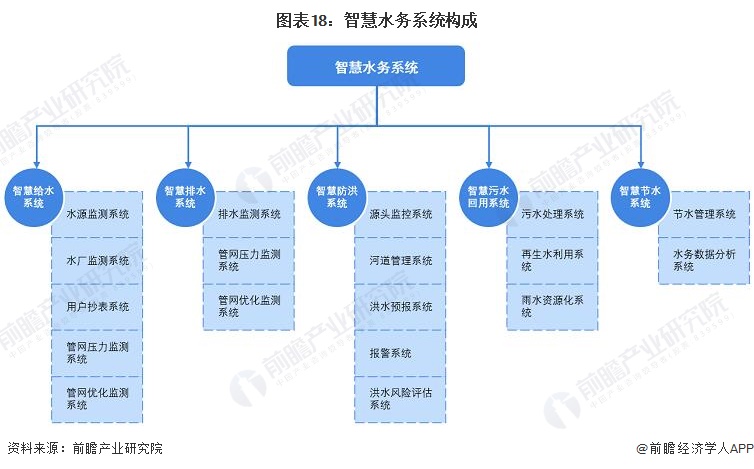

1、发展趋势:水务信息化和智慧水务是行业发展的必然趋势

2016年以来,随着物联网、大数据、边缘计算等新一代信息技术的广泛应用,水务行业的信息化需求正在向多样化、复杂化方向发展,能够提供水务信息化整体解决方案成为行业内企业赢得竞争优势的关键。当前我国供水管网迅速扩张导致管理压力加大,供水管网漏损率较高,污水排放量持续上升,这些因素都使得我国水务信息化和智慧化建设的需求日益迫切。

通过智慧水务系统的水务行业的信息化建设,可以加强水务行业信息资源整合和开发利用管理水平,建立健全统一、协调的信息化标准规范,开发推广信息化共性关键技术和产品,促进水务行业信息资源共享,已经成为水务行业的必然趋势。

2、发展前景:水务行业将保持稳健增长

未来我国水务行业将保持稳健增长。根据我国规模以上水务企业销售收入年复合增长率,结合我国水务行业发展现状及规划,以10%的行业增速对我国规模以上水务企业销售收入未来5年进行预测,预计到2027年,我国规模以上水务企业销售收入有望超过7000亿元。

更多本行业研究分析详见前瞻产业研究院《中国水务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK