一大批车企,都完不成年度KPI了

source link: https://finance.sina.com.cn/tech/csj/2022-10-19/doc-imqqsmrp3116955.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一大批车企,都完不成年度KPI了

2022-10-19 19:47:48 创事记 微博 作者: 深途 我有话说(9人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

作者 | 黎明 编辑 | 艾小佳

来源:深途

2022年只剩2个多月,是时候来盘点一下车企们年度KPI的完成情况了。

每个月1号,造车新势力都会公布上个月的新车交付成绩;每个月中旬,乘联会公布所有车企上个月销量。截至现在,今年前三个季度的数据都已经出来了,通过这9个月的数据,我们可以大概看出各家车企2022年的KPI能否完成。

以比亚迪为例,今年新能源汽车的销量目标是150万辆,前9个月卖了118万辆,还差32万辆。而比亚迪现在一个月就能卖20万辆,年度KPI是肯定能完成的。

再比如小鹏,今年的目标是确保25万辆,冲击30万辆。前9个月的成绩是不到10万辆,单月交付量在1万辆上下。所以今年的KPI不可能完成。

按照往年的操作,车企们在年底还会冲刺一波,尤其是12月会明显发力,但其实整体的格局已经基本确定了。

深途提前盘点了各大车企的KPI完成率,并对全年完成情况做个预判。等到年底的时候我们再来核对一下,看看哪家车企值得点赞,哪家还需努力。

年底冲KPI,几家欢喜几家愁

通常而言,车企会在年初定下KPI。在确定KPI的具体数值时,会参考上一年的销量。

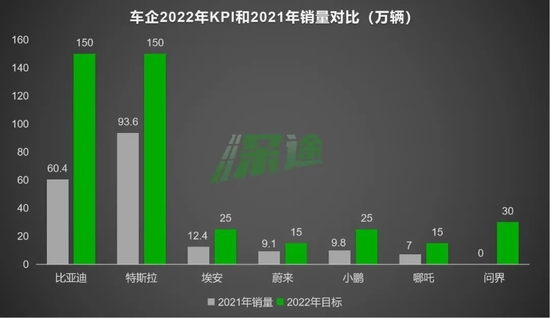

深途统计了明确公开2022年销量目标的车企,以下是它们2022年KPI和2021年销量之间的对比图。

从图中可以看到,比亚迪和特斯拉的销量规模是最大的,2022年的目标都是150万辆。不过比亚迪更激进,去年比亚迪只卖了60万辆(新能源汽车),而特斯拉卖了93.6万辆。相当于今年比亚迪要用1.5倍的增速,追上特斯拉。

埃安、小鹏、问界这三个品牌,都把目标设定在了25万辆这条线之上。埃安和小鹏是要翻倍,问界则是从零直接到30万。

蔚来要保守一点,目标增幅65%,是这其中最低的。哪吒跟蔚来设定了一样的目标,都是15万辆,哪吒去年只卖了7万辆,想要在2022年翻倍。

剩下的造车新势力,理想、零跑没有明确公开宣布2022年的目标,理想说要在2025年拿到中国智能电动车20%以上的市场份额,零跑要在2025年实现年销量80万辆。这都属于未来的大饼,是没谱的事儿,暂不在本文中做探讨。

规模小一点的新势力如极氪、极狐、岚图,也公布了自己的销量目标,这个我们后面再说。

那么,2022年过去三个季度了,这些车企的KPI完成咋样了?

请看下表。

比亚迪、哪吒、埃安这三家公司,今年前9个月的业绩完成率是最高的,都超过了70%,其中又以比亚迪最高。按照它们当前的速度,完成2022年的全年销售目标应该是没问题。

特斯拉目前只完成了61%,完成率略低于预期,要完成全年目标压力不小。不过特斯拉一向不守常规,每年第四季度的交付量都要显著高于前三季度。而且现在特斯拉德国柏林工厂投产了,产能有一定保障,年底狠狠冲一波销量很有可能。

极氪、蔚来都是刚完成超过一半目标,属于那种按道理应该是完不成,但也许会有意外发生的类型。极氪在今年7月对极氪001免费更换8155芯片之后,销量一下就上来了,不排除四季度大爆发的可能性。蔚来的几款新车都是在四季度交付,也值得期待一下。

小鹏、问界、岚图、极狐这四家公司,大概率是完不成目标了。小鹏今年前三个季度才交付不到10万辆,即便剩下的这一个季度再交付10万辆,也还差5万辆。岚图的2022年目标是这些新造车公司中最低的,只有3.1万辆,但即便如此,目前看来也不可能完成。

极狐和问界,要完成年初设定的销量目标,是一点可能性都没有。这都只剩3个月了,极狐还差75%,问界差85%,即便是订单跟上来,产能也跟不上。

有意思的一点是,这两家公司都跟华为有关联。极狐是第一个搭载华为全栈智能汽车解决方案的品牌,问界是第一个华为智选模式落地的品牌。可见华为虽然技术强、渠道广、流量大,要转化成实实在在的订单也不容易。

现在实际掌权华为汽车业务的是余承东,余承东人称“大嘴”,特点是语不惊人死不休。年初余承东说问界要挑战年销30万辆,很多人认为他在吹牛。今年4月中旬他自己承认说,“根本做不到30万辆,第一年能完成10-20万辆已经是奇迹了。”但他的理由是芯片短缺。

总体来看,新造车公司们在年度销量KPI的完成上,可谓几家欢喜几家愁。比亚迪非常强势,特斯拉不讲武德,哪吒后生可畏,蔚来压力山大,岚图极狐还在挣扎。

谁可能超车?谁正在掉队?

接下来我们把车企的KPI缺口拆解一下,以便更清楚地看到它们当前的处境,并找到那些可能影响最终结果的变量。

上图列出了车企的KPI缺口,计算出了四季度这三个月,平均每个月最低需要交付多少辆车,才能完成全年目标。

我们先看末尾的这四家,岚图、小鹏、极狐、问界,数据已经非常冰冷地告诉我们,它们不可能完成目标。接下来三个月里,岚图不可能一个月卖5800辆,现在它的平均水平是一个月1500多辆。小鹏不可能一个月交付5万辆,问界更是不可能交付8.5万辆。

我们再看头部的三家,比亚迪、哪吒、埃安。它们的特点很明显,就是每个月销量都在增长,从年初一直涨到现在。虽然平均下来每个月稍微低点,但四季度的三个月肯定会很高。所以目标肯定能完成。

值得展开说的是中间的三家,特斯拉、极氪、蔚来,它们能否完成目标,还存在变数。

特斯拉冲刺150万辆不是没有可能,但挑战极大。不过可以明确的一点是,今年的全球新能源汽车销量冠军,不是特斯拉,而会是比亚迪。当然如果只看纯电动车型的话,特斯拉还是冠军,比亚迪一半的销量来自插混车型。

蔚来还有6.76万辆的缺口,3个月完成,平均每个月要交付2.3万辆。这意味着接下来蔚来每个月都要创新高。蔚来的筹码在于,新车型ET5开始批量交付了,这是一款走量车型,而且有合肥新桥第二工厂保证产能。另外蔚来ES7和改款的“886”车型也会带来增量。

但要每个月交付两万还是很有挑战性的。目前中国的造车新势力中,已经有一批迈进了月销过万阵营,但还没有一家实现过月交付两万。蔚来董事长李斌说,有信心完成全年目标,但压力很大。

极氪还差3.1万辆,需要接下来每个月交付过万。极氪001免费更换8155芯片后,市场反响热烈,过去三个月极氪的交付量增长很快,每个月都在创新高,9月交付了8276辆。只要极氪保持住这个势头,就有可能完成全年KPI。

销量KPI的完成情况,一方面跟企业的决心和策略有关,另一方面也取决于产品和渠道。KPI不止是一个数字,它能体现车企的风格。

现在回过头来看这些车企,年初在制定KPI时,风格不尽相同。

特斯拉的风格非常随意。之前特斯拉说,在未来数年里,预计交付量每年增长50%。其实,每年的市场情况不同,销量的基数也在变化,但这恰恰说明特斯拉非常自信,因为要保持每年50%的增速是很难的。

特斯拉2020年的目标是50万辆,2021年是100万辆,都基本完成了。这样接下来的KPI就很好计算了,2022年150万辆,2023年225万辆……

有一些车企则完全相反。岚图2021年的交付目标是1.3万辆,只完成了一半。2022年一开始定的是4.6万辆,后来眼看完不成,7月的时候下调到3.1万辆,现在看还是完不成。

车企定销量目标时一般都是定个大概,取整数。像岚图这样有零有整的,实在是很少见。这看起来像是经过精密测算,应该是很严谨的,而且岚图还中途修正了目标。但让人费解的是,岚图最后实际完成情况跟目标之间的差额高达50%。这让人看不懂这个目标存在的意义是什么。

也许唯一能解释的是:理想很丰满,现实很骨感?

埃安也在中途调整了目标,不过它不是因为完不成,而是目标定低了。埃安一开始是要“保20万辆挑战25万辆”,结果刚过去9个月就完成了18万辆,10月就要提前完成KPI了。所以埃安调整为“保25万辆挑战30万辆”,给团队一点压力。

小鹏则对形势判断失误。小鹏是去年中国造车新势力的年度销冠,交付了9.8万辆。这很大程度上得益于P7的热卖。今年小鹏把目标定在了25万辆,要翻一倍不止,这显然过于自信了。

去年四季度开始交付的小鹏P5,卖的不是很好,现在月交付只有2000多辆,没能从P7手中接过冲量的大旗;9月上市的G9,因为价格配置问题被骂上热搜,紧急改了价格,目前看形势不是很有利。

还有一些车企已经躺平了,比如威马。威马很久不公布销量了,原计划这个月上市的威马M7也迟迟不见踪影。

比KPI更重要的事情

销量很重要,KPI很重要,它能说明很多问题,但不是全部。对于新造车企业而言,还有一些比KPI更重要的事情。

蔚来在去年进军挪威市场,设立海外CEO,采取直营模式,不设销量KPI。这个月,蔚来在德国柏林举行发布会,继续布局欧洲市场。出海是蔚来谋划已久的事情,是战略考量,不看重短期销量。

小鹏一直在大力研发智能驾驶,从高速NGP到城市NGP,难度越来越大,挑战越来越多。对于很多人而言,智能驾驶或许还不是影响购车的决定因素,对于销量的贡献远不如优惠1万来的明显。但小鹏选择坚持投入,没有退缩。

理想更现实一些,通过爆款车型理想ONE打开了市场,又通过新车L9,把过去很多豪车才有的体验和配置,带给了普通人。在销量和口碑上做到了平衡。

不论是出海战略,还是坚持自研,或者在用户体验上做创新,都不能直接归入KPI,但长期它们一定对完成KPI有帮助。

另外还有很多车企想要品牌冲高,但有点茫然不知所措。这也是一项需要长期投入,但短期难见成效的事情。

哪吒、零跑的品牌形象一直比较低端,它们的销量已经能够跟蔚小理平起平坐,但外界始终认为它们属于第二梯队。即便它们卖出再多的哪吒V、零跑T03,还是撼动不了蔚小理的位置。

哪吒推出售价更高的哪吒S,零跑推出C01,都属于战略层面的动作,承担着品牌向上的重任。这比多卖几台便宜车,意义要重大的多。

埃安也是如此。从销量来看的话,埃安的表现算是不错了。埃安在两年前从广汽独立,去年进行资产重组,是传统车企推出的子品牌中比较亮眼的一个。

埃安跟新势力叫板,也在每个月1号准发布上个月销量成绩。集团总经理冯兴亚说,要将“蔚小理”的格局改成“埃小蔚”。但在很多人眼里,埃安品牌还是属于传统车企那一派,不够“新势力”。

如何扭转外界的刻板印象,树立品牌形象,是这些车企面临的一项长期课题。

至于财务上的盈利,更是一个比销量更难达成的KPI。造车新势力中,除了特斯拉,基本都处在亏钱阶段,没有一家实现过全年盈利,大部分没有清晰的盈利时间表。

今年刚在港股上市的零跑,开盘就股价暴跌,已经提交了上市申请的威马,还在等待审核中。巨额亏损都是影响它们上市和估值的重要因素。

造车是一件很难的事情,最终的销量是结果,造成这个结果的因素有很多。任何一个环节出问题,都可能导致结果的变化。

设定合理的KPI是有必要的。虽然我们不以销量论英雄,但拿得出手的销量,是盈利、上市、竞争等一切的基础。

造车就像是一场长跑,不会短期决出胜负。对于车企而言,只要还在牌桌上,就永远还有机会。希望上述提到的车企,都能完成年度销量KPI。

*题图来源于pexels。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK