零跑汽车的“寒气”IPO:前有山虎,后有沼泽

source link: https://www.36kr.com/p/1935695539276418

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Fast Reading

■虽然在交付量上反超蔚小理,但车型定位不同和财务基本面的巨大差距,让零跑难望一线造车新势力项背。

■性价比、下沉市场和错位竞争,成就了零跑的成长性,但也让它陷入越卖越亏的困境。烧钱换增长的模式,很难获得资本市场的认可。

■零跑不得不踏上品牌向上的“华山一条路”,但上需进攻下要防守,这注定是一场艰难的双线作战。

单车售价8万元、累计卖出近十万辆的“老头乐”,将梦想超越特斯拉的零跑汽车(以下简称“零跑”)送进了港交所。

9月29日,零跑以48港元的发行价赴港上市,开盘急跌,截至发稿(9:35)跌30%,市值约389亿港元,成为港交所第四家造车新势力公司。

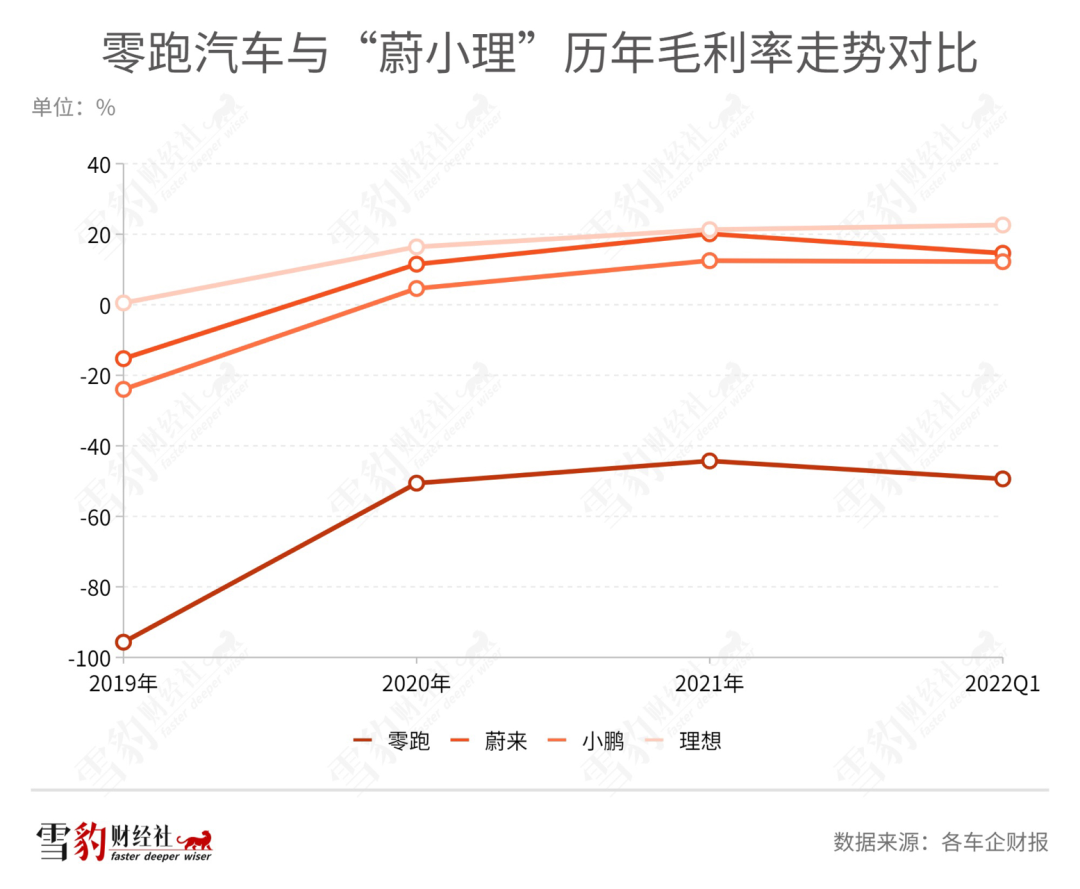

虽然在二线新势力中算得上领头羊,但与上市路上的“前辈”蔚小理相比,零跑在营收规模、盈利能力及研发投入等方面仍然相距甚远,还陷入了越卖越亏的困境。2019年至2022年3月,零跑累计亏损55.41亿元,毛利率最低时只有-95.7%。

中泰证券在零跑IPO前发布的一份研报认为,假设未行使超额配股权,零跑对应市值548.5亿~708.5亿港元,零跑2021财年市销率约15.0~19.4倍,这个数据远高于行业平均水平,“估值偏贵”。

安信国际近期的一份研报称,对比零跑、小鹏、理想、蔚来的2022年一季度业绩,零跑汽车的收入规模、盈利能力、研发投入、单车收入等方面均远低于其他同行,“所以我们认为零跑汽车估值应该低于行业平均水平。”报告称。

为了增收增利,零跑一脚迈出舒适圈,在上市前推出旗下最昂贵的车型C01,上探中高端市场。在港交所拿到续命钱的零跑,能否就此跨过生死线?

从零开始,“屈居”二线

在交付量上弯道超车蔚小理的零跑汽车,基本面还远称不上领跑。

2022年1-8月,零跑累计交付76563辆新车,在造车新势力中排名第三,领先于理想与蔚来。但在2021年,零跑整年交付量为43748辆,不到蔚小理的一半。

对零跑而言,这并不是一个值得骄傲的成绩。虽然在交付榜上以追赶者的形象出现,但创办于2015年12月24日的零跑只比理想汽车“年轻”了5个月,并非造车新势力中的后浪。

换句话说,零跑之所以至今屈居二线,并非资历不够,而是底盘不稳。

2019年1月,零跑首款车型S01正式上市,因车内空间狭小、续航里程较短,全年交付量仅1034辆。相比之下,除了2019年年底才开始交付首款车的理想外,蔚来和小鹏当年已分别交付20565辆和12728辆。

错失先机的零跑在2020年5月推出了第二款量产车型T03,这款面向下沉市场、补贴后售价6.58万~7.58万元的微型车,成功提振了零跑销量。2021年,T03交付40245辆新车,占公司总交付量的92%。

但车型定位和售价不同,让零跑在财务基本面上与蔚小理相距甚远。

在营收方面,2019年至2022年第一季度,零跑分别实现1.17亿、6.31亿、31.32亿和19.92亿元营收,虽然增长势头明显,但在绝对数值上与蔚小理还未到达同一个量级。

在毛利率方面,蔚小理虽然仍未摆脱亏损困境,但毛利率均已转正。而零跑2019年至2022年第一季度的毛利率分别为-95.7%、-50.6%、-44.3%和-49.4%。随着交付量的提升,零跑陷入越卖越亏的泥潭。

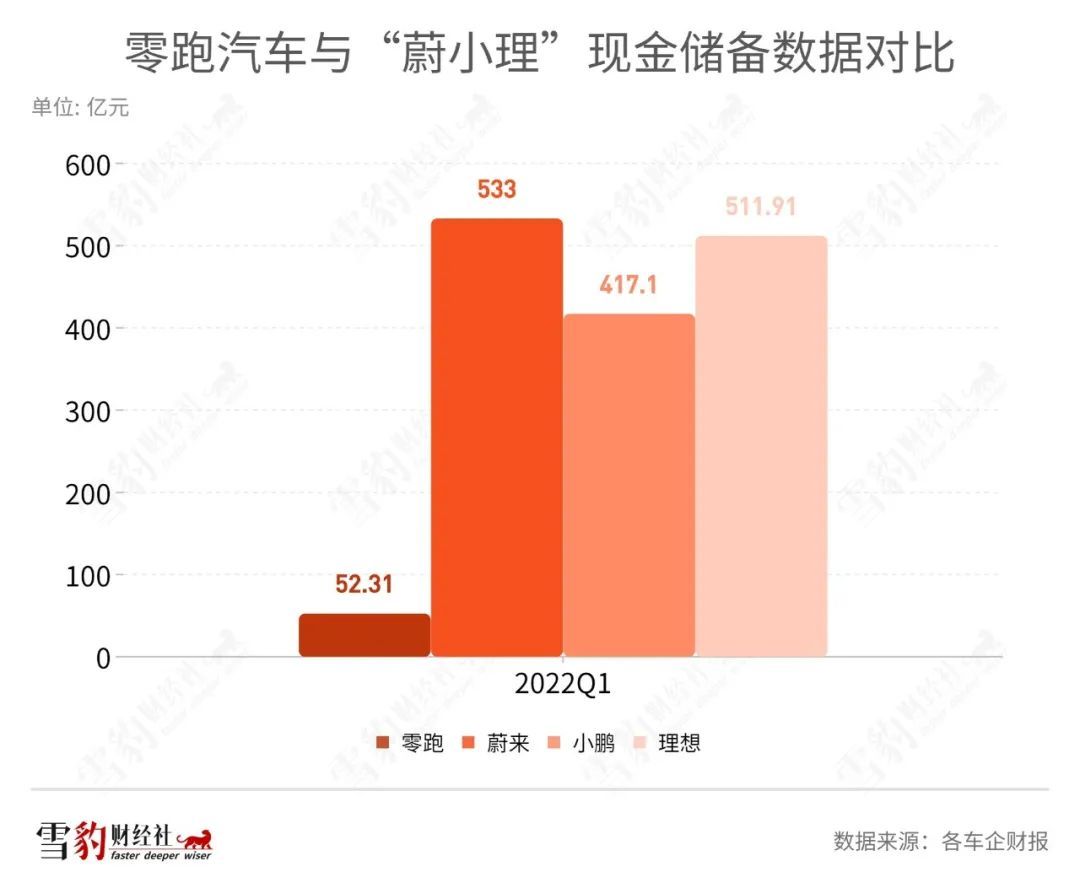

在现金储备方面,截至2022年3月31日,零跑的现金储备为52.31亿元,不到蔚来的十分之一,也远低于小鹏和理想。不得不承认,缺钱是零跑急于上市的原因之一。

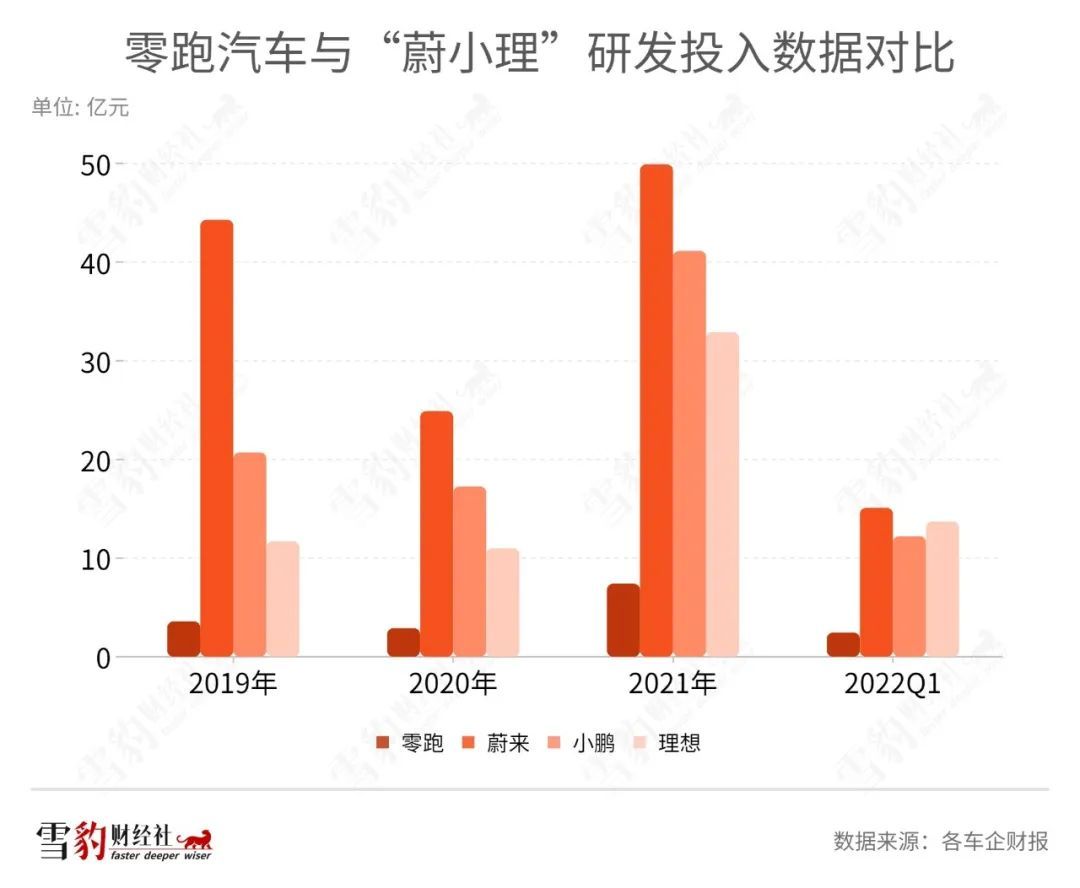

在研发投入方面,多次宣称坚持全栈自研的零跑,2019年至2022年第一季度的研发投入分别为3.58亿、2.89亿、7.4亿和2.45亿元,3年多累计16.32亿元,远低于蔚小理。研发投入占营收的比重逐年下降,分别为306.4%、45.8%、23.6%和12.3%。

相对薄弱的基本面,让零跑即使在交付量上暂时领先,市值也难与蔚来和理想相提并论。创始人朱江明口中“从零起跑”的零跑,何时能与一线新势力站到同一起跑线?

聚焦下沉,错位竞争

在零跑的B站官方账号上,播放量最高的视频是朱江明亲自出镜的“零跑T03定价风波,财务看了会吐血”,剧情是财务向朱江明“吐槽”T03以较低的价位搭载较高配置。

号称“不赚钱,就想交个朋友”的T03,以性价比高作为最大卖点。

最高续航里程403公里、搭载L2级别智能驾驶辅助系统,T03的配置在目前市场上的微型车中确属上乘。从蔚小理均未涉足的微型车赛道切入,体现了零跑错位竞争的市场策略。

据乘联会数据,2019-2021年,微型电动车在纯电乘用车市场中所占份额分别为22.5%、32.6%和36.9%。由于蔚小理、威马、哪吒等新势力车企并未将资源投入这个赛道,T03避开了主要战场的激烈竞争。

凭借性价比优势和错位竞争的策略,零跑才收获了不错的交付成绩。

官方数据显示,2020年和2021年,零跑分别交付11391辆和43121辆新车,其中T03交付量分别为10266辆和38463辆,占比约90%。2022年上半年,零跑销量同比增长265%至5.2万辆,其中T03销量3.3万辆,占比63.5%。

零跑在招股书中自称“始终关注于15万~30万元中高端主流市场”,但售价7.9万元起、“不赚钱”的T03仍是其绝对的销量担当。

2021年9月,零跑纯电SUV C11上市,起售价17.98万元。今年5月,零跑又推出了起售价18万元的中大型轿车C01。但这两款真正负责冲击中高端市场的车型,销量表现并不尽如人意。

有一利必有一弊。靠性价比支撑的差异化,也让零跑陷入了越卖越亏的泥淖。2019年至2022年3月,零跑累计亏损55.41亿元,毛利率最低只有-95.7%。时至今日,零跑仍处于烧钱换增长的阶段。

但随着新能源汽车的渗透率逐步提高,叠加市场环境的变化和疫情的影响,降本增效和追求“有质量的增长”正成为企业和资本市场的共识。

退一步说,即使有投资者愿意为零跑的“市梦率”买单,零跑可能也没有足够的资金来提升“梦想照进现实”的概率。

全栈自研是零跑一直以来的标签,但因研发投入过低受到外界质疑。2019年至2021年,零跑累计研发投入为13.87亿元,研发出3款车型。这个数字不仅无法与蔚小理相比,也远低于威马同期的28.66亿元。朱江明回应称,这是“高效规划下的合理费用区间”。

零跑本次IPO募资净额为60.6亿港元,合人民币55.81亿元。按照招股书中披露的计划,其中40%投入到研发中,约为22.32亿元,仍不及蔚小理中任何一家2021年的研发投入。

低规模的研发投入影响了零跑汽车的智能化表现。零跑即将推出的C01辅助驾驶系统中所搭载的凌芯01芯片,其算力为8.4 TOPS,而蔚小理旗下车型普遍搭载英伟达芯片,算力通常为30 TOPS。

踏出舒适圈

市场普遍认为,新能源汽车在主流的大众消费群体中越来越受欢迎,预期售价在人民币15万~30 万元的中高端主流市场将自2022年起成为中国新能源汽车市场中最大且增速最快的细分市场。

要想避免被越卖越亏的沼泽吞噬,走出下沉市场舒适圈,成为零跑不得不做出的选择。

9月28日,售价18万~27万元的纯电轿车C01正式上市,这是零跑旗下最贵的车型,也承载了零跑探索品牌向上的渴望。

但回到一线新势力主战场的零跑,就像一支进入“魔鬼主场”作战的客队,势必遭遇重重挑战。

一方面,失去以往在下沉市场错位竞争的优势,零跑将直面强敌林立的残酷战局。已经过市场检验的畅销车型比亚迪汉和小鹏P7,都是C01的直接竞争对手。9月30日,蔚来ET5将开启交付,该车型售价最低或将下探至25.8万元,与C01售价区间或有重合。

另一方面,过去聚焦下沉市场的一批自主车企和二线新势力车企,纷纷尝试品牌上探,与零跑再次狭路相逢。

7月31日,定位于中大型轿跑的哪吒S上市,售价19.98万~33.88万元。广汽埃安于1月6日上市的高端纯电SUV AION LX,今年1-8月累计销量2992辆,销量贡献占比2%。

这意味着,如今已厮杀激烈的主战场,未来还将愈发拥挤:从合资车企、自主品牌到造车新势力,各方均对这块蛋糕虎视眈眈。零跑引以为傲的成长性,或面临巨大挑战。

在它目前的主场下沉市场,零跑也并非高枕无忧。

因上游原材料价格上涨,T03在今年两次调价,补贴后售价区间从7.39万~8.9万元涨至7.95万~9.65万元。微型车的目标客户通常是价格敏感型客户,以性价比为卖点的T03涨价,销量难免受到一定冲击。

向上拓疆,挑战重重;向下守成,亦须稳住基本盘,双线作战的零跑挑战重重。如何找到新的破局点,在中高端市场立足并改善盈利能力,是眼下亟待解决的难题。

本文来自微信公众号“雪豹汽车观察”(ID:xuebaoauto),作者:王亚骏 栾延群,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK