4块一小时,也养不活共享充电宝

source link: https://www.woshipm.com/it/5610115.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

4块一小时,也养不活共享充电宝

近期,“共享充电宝涨至4元每小时”登上热搜,引发了许多网友的关注。而在这背后,究竟是怎么一回事呢?本篇文章据此展开了一系列的分析,感兴趣的小伙伴们快来一起看看吧。

近两年,“共享充电宝涨价”的话题每隔一段时间就会成为焦点,就在上个月,“共享充电宝涨至4元每小时”又登上热搜。

脱口秀演员House最近在节目中也分享了自己被共享充电宝“刺伤”的经历,他吐槽称,火电一度3毛9、风电一度4毛6,共享充电宝5伏1万毫安0.05度电,1小时却收4块钱,“我用它的电,它吸我的血”、“共享充电宝这么贵,是爱迪生那会儿留下来的百年老电吗?”

4元1小时,已经是共享充电宝最普遍的价格。在一些豪华商圈、热门景点等场所,共享充电宝的价格能达到6元-8元/小时。

不过,尽管共享充电宝面向消费者频频涨价,但这门生意赚钱却不容易。

以怪兽充电为例,其最新财报显示,今年二季度总营收6.91亿元,同比下滑29%,净亏损1.85亿元,同比由盈转亏,并且已经连续四个季度亏损。

对于亏损,怪兽充电的解释是,主要受疫情的影响,出行受限,人们对于共享充电宝的需求减少。

共享充电宝头部玩家的日子都不太好过。2021年,沉寂了许久的共享充电行业出现变局,怪兽充电登陆纳斯达克,街电和搜电合并为竹芒科技,小电科技冲刺港股失败,来电科技落后,行业格局从“三电一兽”变为“小竹兽”。

但随着小电降低成本,探索直营模式转为代理模式,声量渐小,共享充电宝行业相关报告显示,市场格局正向“竹兽”双巨头方向发展。

走入下半场的共享充电宝,终局还远没有到来,但单一业务模式下,这门生意的天花板早已显现。

玩家们在以共享充电宝为主阵地的同时,也探索着各自的第二增长曲线,怪兽充电继续布局卖酒等新消费业务,竹芒两个月前进行了战略升级,盯上“物联网+新消费”智能硬件领域。

尽管动作频频,但短期内,它们主阵地的焦虑依然难解。

一、价格涨了,体验没变好

“共享充电宝刺客”,刺伤了不少消费者。

从最初的0.5元/小时,涨到如今4元/小时,24小时封顶的价格,也从20元涨到了40元,但这只是最普遍的价格。“鸡贼”的共享充电宝玩家,还将计费单元从1小时变为半小时,半小时3块、4块的价格并不少见。

上个月,有杭州市民“曝光”,西湖边上的一个共享充电站,充电宝的价格是每半小时4元,不足半小时按半小时来算。也就是说,在这里租一个小时的充电宝,要花费8元。

不同区域、不同商户点位的共享充电宝价格不同,早已不是秘密。此前便有共享充电宝从业者对深燃透露,在酒吧、KTV、热门景点等场所,共享充电宝的价格相较一般场所会更高。

去年8月底,国家市场监督管理总局发布消息称,对共享充电宝头部企业进行了约谈,明确定价规则,严格执行明码标价,规范市场价格行为和竞争行为,共享充电宝行业价格整体小幅回落,各品牌平均价格为2.2-3.3元/小时,标价在每小时3元及以下的机柜占比69%-96%,最高价格占比均不超过1%。

今年8月,在“共享充电宝涨至4元每小时”的话题被热议后,竹芒科技、小电科技均回应称,当前的共享充电宝价格,是根据官方给出的定价范围制定的。

多位头部共享充电宝企业工作人员对深燃提到,代理商可以和商户自行协商所投放机柜共享充电宝的价格。这意味着,代理商和商户,在最终的充电宝价格制定上,有着较大的空间。

伴随着共享充电宝涨价,为了少花几块钱,许多用户表示,每次都是争分夺秒地归还共享充电宝。“它能解燃眉之急,半小时3块,也只好接受了,我甚至还定闹钟计时,结果归还的时候超过了1分钟,就为这一分钟又多付了3块钱”,用户雅颂告诉深燃,上次吃亏以后,她暗暗下定决心,要引以为戒。

和雅颂有类似经历的人不少,有一位用户也是掐着点去还充电宝,结果前面有人在排队借充电宝,导致自己晚了十几秒,最终多付了半小时3块钱的租金。

用户掐着点使用充电宝,无非是想充分利用这3块钱,让手机多充点电。可是,有很多用户发现,共享充电宝价格涨了,充电效率却没有跟上。“充了3个多小时花了16块,结果才充了60%”、“我们这5元/小时,要给手机充满电,花的钱都够买一个充电宝了”,社交平台上类似的吐槽不少。

“好借难还”,是用户们吐槽较多的另一大问题。一位身处上海的用户称,使用完共享充电宝,想尽快归还,结果花了1个小时、跑了6个站点后都没有归还成功,有的是商店闭店了,有的是机柜没电了,有的则是机柜已满,还有的是机柜因长时间不用已经无法使用。

有的用户因为充电宝难以归还,不得已最后掏钱买下充电宝。不同厂商的充电宝价格不同,大多数是99元,也有少数为199元。

社交平台上,一些用户晒出因为忘记归还或懒得归还充电宝,导致家里共享充电宝堆积如山的图片。

用户在社交平台分享自己家中的共享充电宝堆积成山

在黑猫投诉上,关于“共享充电宝”的投诉量一直居高不下,截至9月13日,投诉量高达8万多条,其中被投诉较多的是“价格过高”,以及因为设备或系统问题,用户归还之后还在计费。

几年前,踩着共享经济的风口和“电量焦虑”的需求,共享充电宝红极一时,然而几年后,风口褪去,用户们支付着更高的价格,体验却没有变好。

二、涨价,养不活共享充电宝厂商

最让外界难以理解的是,共享充电宝越来越贵,厂商赚钱却难上加难。如今,行业头部几家厂商的日子都不太好过。

头部玩家之一怪兽充电的财报,能直观展示出这个行业的困境。

自2021年下半年以来,怪兽充电的营收一直处于下滑态势,2022年二季度营收6.91亿元,同比减少将近三分之一,净亏损1.85亿元,也是过去四个季度中亏损最多的一季。

对比怪兽充电2022年二季度和2021年二季度的财报数据可以发现,今年营收大幅下滑,但共享充电宝的设备等机器折旧费用、包含入场费和佣金在内的营销费用,却并没有出现同比例下滑的情况。也就是说,营收在降,但成本依旧,最终加大了亏损。

除了怪兽之外,街电、搜电合并而来的竹芒科技,点位数量是市场第一,但行业对于这个合并而来的老大并不看好。“与其说是合并,其实更像是搜电‘兼并’了街电。”一位行业人士称。根据相关报道,很多街电品牌的共享充电宝,被替换成了搜电。

小电和美团则是为了降低成本,在扩大代理商点位的占比。

小电科技2021年4月30日递交的招股书显示,2020年全年其就处于亏损状态,净亏损达1.04亿元。

2022年上半年,小电被传裁员2000人,公司对此回应,是根据业务策略进行了优化。

有报告显示,截至2022年5月底,小电科技所有直营点位已全部转为合资代理模式。不过这一消息未得到小电官方证实。

一位美团共享充电宝的工作人员对深燃表示,目前美团的对外拓展,也主要以代理为主。据报道,2021年7月,美团共享充电宝负责人高程已离职,33个自营城市点位也转为代理商运营。

曾经“三电一兽”中的来电,早已掉队,市占率下滑至10%以下,而且深陷和供应商、代理商的纠纷之中。

共享充电宝也曾有过“闷声发大财”的时候,根据怪兽和小电公开的财务数据,两家在2019年全年是盈利状态。

美团作为后来者,2020年重回市场时也来势汹汹。现在共享充电宝行业,为何日子越来越难过?

1. 持续的疫情,严重影响收入

以怪兽充电为例,怪兽充电CEO蔡光渊在二季度财报电话会上表示,2022年上半年,疫情在上海、北京、深圳、天津、成都等城市的暴发,给怪兽充电在当地及其周边城市的业务都带来了较大的负面影响。疫情导致线下人流量骤减,怪兽充电的点位访问频次也随之下降。

2. 市场竞争激烈,恶性竞争严重

共享充电宝行业盈利模式单一,主要就是靠共享充电宝的租金费用。直营模式下,共享充电宝的重资产模式导致成本高企,厂商们为了抢夺优质商户点位,拼起了入场费,还会给予商户高额的分成。这一度导致的结果是,共享充电宝企业过手的钱很多,但能落到自己口袋的钱少之又少。

而在代理商模式下,厂商们往往是直接卖给代理商机柜,为其提供后台管理系统以及服务,最后,抽取流水的10%左右。在共享充电宝并不是新鲜事物、普遍涨价的当下,这种模式考验的是代理商在当地的商户点位资源。

红海厮杀最后导致的恶性竞争也不少见,一家商户同时放置多个品牌的共享充电宝机柜早已屡见不鲜,甚至有商户会因为某一品牌的佣金比例更高,而隐藏其他品牌的机柜。

为了能够吸引更多代理商、铺设更多机柜,厂商们会尽可能帮助代理商在剩下90%流水中获得更高分成。

深燃咨询多家共享充电宝企业发现,一些厂商会为代理商们提供一个“阴阳系统”,最后向商户展示的流水,可以由代理商自己来设置,以此可以让代理商获得更多佣金。

恶性竞争的结果,往往是很难有真正的赢家。

三、直营转代理、花样搞副业,靠谱吗?

过去一年多里,共享充电宝行业的市场格局悄然生变。去年从原来的“三电一兽”转变为“小竹兽”,今年又在朝着“竹兽”双龙头转变,又一个头部玩家掉队。

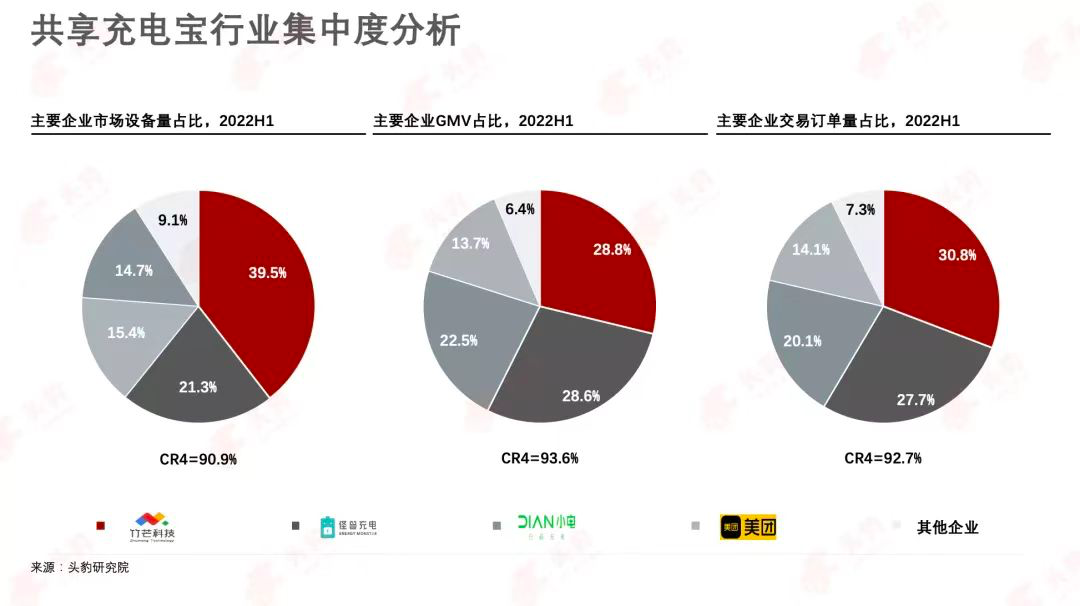

根据头豹研究院发布的《2022年中国共享充电宝行业市场研究报告》,在街电和搜电合并为竹芒科技后,上半年,设备数量位列行业第一,在市场占比为39.5%;怪兽充电为21.3%;美团和小电分别为15.4%和14.7%。

而从GMV来看,竹芒和怪兽不相上下,GMV占比分别为28.8%、28.6%,竹芒设备效率不及怪兽。

共享充电宝行业集中度分析 / 头豹研究院

伴随市场环境的变化,行业玩家的共同方向是轻资产化。头部各家都是直营模式保持稳定或收缩,扩大代理模式比例。

- 竹芒在街电、搜电合并后,以代理模式为主;

- 小电已经全部转为合资代理;

- 美团也已将众多直营点改为代理商运营;

- 头部四家中,怪兽的直营占比最多,但也在增加代理点位。

玩家们“重代理、轻直营”,有市场扩张和降低成本两方面原因。

- 一方面,过去几年里,一线城市的点位逐渐被瓜分完毕,各家都在下沉市场寻找增量,但相比直营,代理商模式更便于开拓管理难度较高的下沉市场;

- 另一方面,疫情影响导致共享充电宝玩家们营收下滑、现金流紧张,有从业者评价,代理商模式是一条转移风险、低成本运营的路子。

此外,除了美团的共享充电宝只是庞大本地生活躯干中的一个支线,可攻可守之外,其余几家厂商,都尝试过靠第二曲线寻找增量,只是当前效果甚微。

怪兽充电去年推出了白酒品牌“开欢”,但从二季度财报来看,新消费相关业务带来的营收微乎其微,占比不足1%。小电曾在招股书中提到要与短视频公司战略合作拓展数字营销,但至今未看到明显进展。

竹芒科技在加速布局“物联网+新消费”领域,于今年7月发布了17款智能终端新品,包括共享电动自行车充电桩、智能载物机器人、智能零售柜产品等。

以充电桩为例,竹芒科技称,这款硬件的铺点推广,可以直接由共享充电宝的代理商来完成,因为共享充电桩要对接的客户,同样也是店老板、物业、商务这一类型人员,可以将代理商的资源物尽其用。

一位长期关注共享充电宝的行业人士称,不只是竹芒科技,很多以前做共享充电宝的小厂商、代理商,都开始尝试做低速电动车的共享充电桩,希望增加收入。但竹芒们这条路的实际效果如何还需观察。

疫情第三年,线下出行和消费的不确定性,对共享充电宝行业的打击还在持续,行业洗牌也在继续。

一位行业人士对深燃指出,共享充电宝的盈利逻辑是成立的,但前提是玩家要在这样的环境中坚持到最后。共享充电宝从当年的风口上坠落,如今进入了一场耐力赛。

*应受访者要求,文中雅颂为化名。

作者:王敏,编辑:向小园

来源公众号:深燃(ID:shenrancaijing),聚焦创新经济,专注深度内容。

本文由人人都是产品经理合作媒体 @深燃 授权发布,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK