华泰证券:各细分板块教育公司估值普遍偏低,存在底部布局机会

source link: https://www.lanjinger.com/d/192396

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

华泰证券:各细分板块教育公司估值普遍偏低,存在底部布局机会

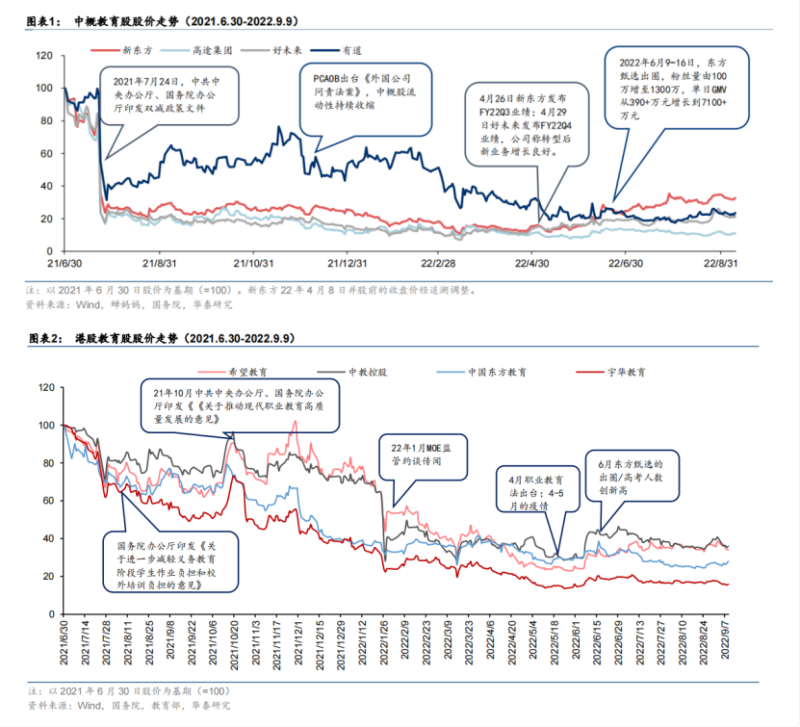

蓝鲸教育9月16日讯,日前,华泰证券发布报告,对“双减”后教育股走势复盘。其指出当前各细分板块较多公司估值偏低,存在底部布局机会。建议关注中教控股、新高教集团、有道三家企业。

华泰证券认为“双减”以来,教育行业股价走势低迷主要受外部政策及情绪面压制。随着东方甄选“出圈”、民办高教学额大幅增长、中美就中概股审计监管达成合作协议,行业整体关注度有所回暖。

当前K12教培公司转型路径逐渐清晰,素养教育等新业务有较大增长潜力;高教板块基本面支撑充分;就业压力下非学历职业培训(考公、考研等)预计维持较高景气度,但短期内需关注疫情扰动及退费率能否持续降低。

细分来看,一是K12教育向职教、素质、教育信息化转型效果仍有待观察;二是学历教育作为职业教育改革的主阵地受益明显;三是社会类培训机构亦受益于职业教育政策的鼓励,建议关注细分赛道龙头。

“双减”后教育公司的转型、办学与复苏

华泰证券指出,随着6月东方甄选“出圈”;稳就业以及职业教育改革逐步拓宽职教学历提升通道的背景下6-9月民办高教公司陆续披露学额有较大幅度增长;8月末中美就中概股审计监管达成合作协议等系列事件催化后,教育行业的整体关注度已有所回暖。整体来看,教育行业正逐渐走出“双减”和疫情的冲击,有望逐步迎来估值修复。

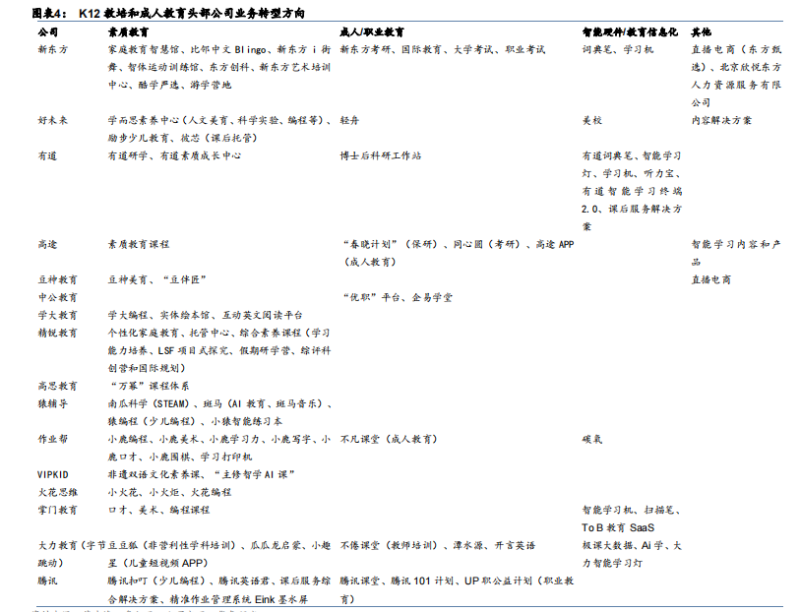

“双减”一年以来,K12教培公司进行了诸多转型探索。目前转型路径已基本清晰,成人教育、素质素养教育、智能硬件是主要的转型方向,企业经营策略也逐渐由学科培训时代的“大规模投放跑马圈地”向“精细化私域运营、提升用户留存、追求现金流”转变。

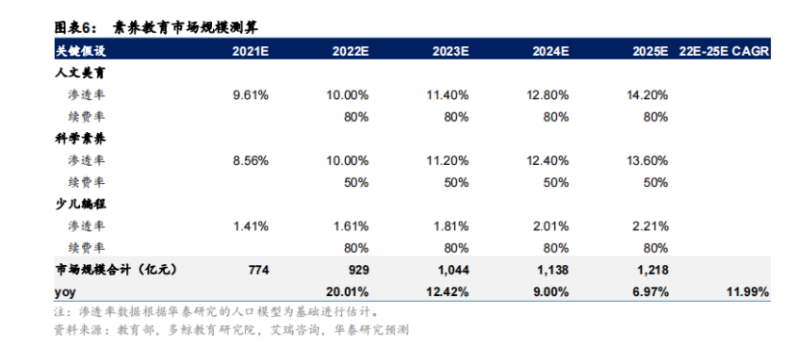

素养教育市场规模有望达千亿

在研报中华泰证券表示,以底层能力为导向的素养教育有别于传统意义的素质教育,市场天花板更高。

人们熟知的“素质”课程,例如钢琴、舞蹈、体育等,在课程设计上更多强调兴趣的培养、技能的掌握和提升。长期以来该市场较为分散,市场倾向于认为该等业务成长天花板有限,难以再现K12学科类培训的大型赛道。

但素养教育(例如人文美育课和科学课)是以培养底层能力导向的新品类,在设计思路上更强调学习过程而非结果。即通过体验式学习、开放式引导来培养学生的思维能力和学习能力,更好地契合了新课标下义务教育的培养要求,所面向的客群相对于传统素质教育范围更大。

随着年轻代际父母的教育理念不断转变,同时全国范围来看“双减”后学科类培训被大幅压缩,政策也倡导以发展素质教育为导向的义务教育质量评价体系,华泰证券认为无论在需求侧或供给侧,都存在“应试”类培训需求向“能力培养”类训练转变的长期趋势。产品、商业模式和市场接受度一旦跑通,“素养教育”有望再造千亿元级别的市场规模。

其中,华泰证券认为棋类是素质教育中较为典型的一个赛道,解决对手匹配痛点对于提升市占非常重要。棋类培训是一个相对小众而分散的市场,以围棋为例,培训企业均为线下个人工作室(道场)或规模较小的地方企业。而其估算2021年围棋课程的市场规模约为100亿元,对应市场渗透率约为1.05%。

渗透率低的主要原因在于,围棋教学中存在棋力匹配困难的痛点。除围棋以外,中国象棋、国际象棋凭借门槛低、容易上手的特性吸引了众多爱好者,尤其是中国象棋在国内拥有广泛的群众基础。结合腾讯天天象棋的下载量超3亿,粗略估计中国象棋“棋迷”数量在1亿以上,这为棋类培训公司的商业化拓展提供了更多可能性。

华泰证券提到,有道凭借其在人工智能的技术优势推出有道纵横学院App,能较好地匹配AI棋力,帮助学生通过人机对战提升技能,强化用户体验。目前有道已将围棋、象棋、国际象棋整合进了有道纵横学院App,其DAU自“双减”以来持续快速增长。华泰证券预计有道有望凭借其AI技术和产品方案提高品牌认知度,并在棋类这一细分市场实现快速增长。

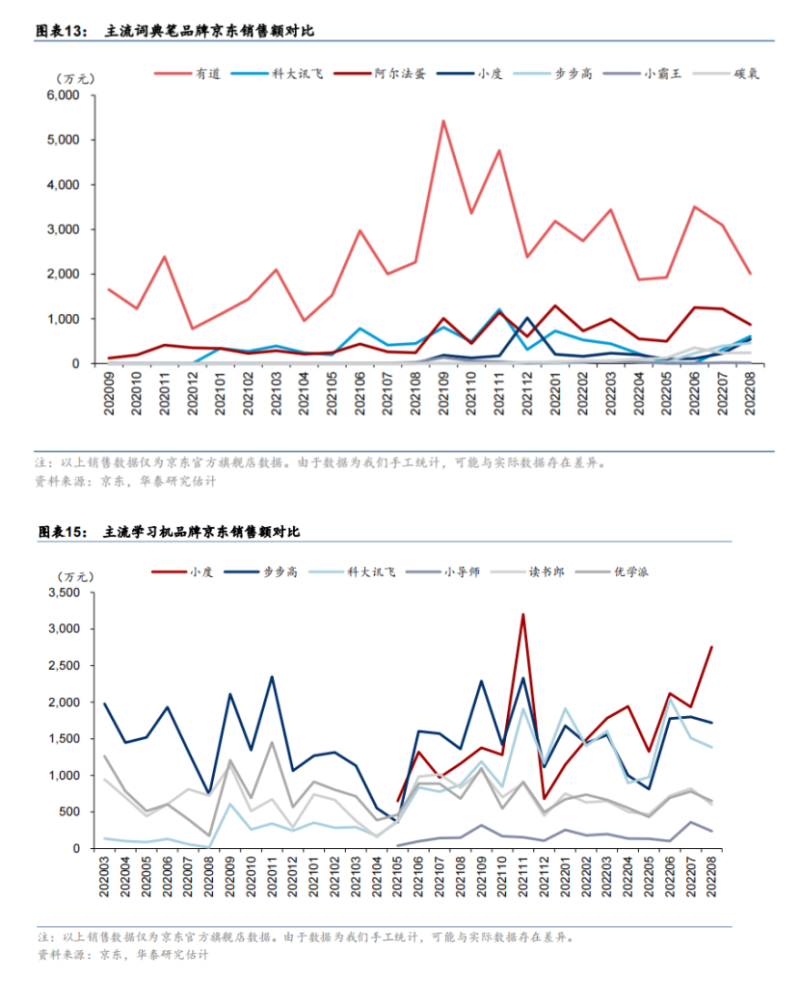

后“双减”时代,智能硬件市场升温

智能学习硬件能够为学生提供优质的、订制化的学习内容,帮助教师和学生实现提质增效的目的,因此“双减”后智能硬件市场正在快速升温。其中,学习平板、智能作业灯、词典笔是较为常用的品类。目前有道、科大讯飞和读书郎等相关企业在智能硬件领域已取得领先优势,并陆续推出多元化的智能硬件产品矩阵,值得关注。

升学及考公热,但疫情管控有短期压制

在成人教育层面,华泰证券主要列出了升学/考公、技能培训、出国留学和民办高教四条细分赛道。具体分析内容如下:

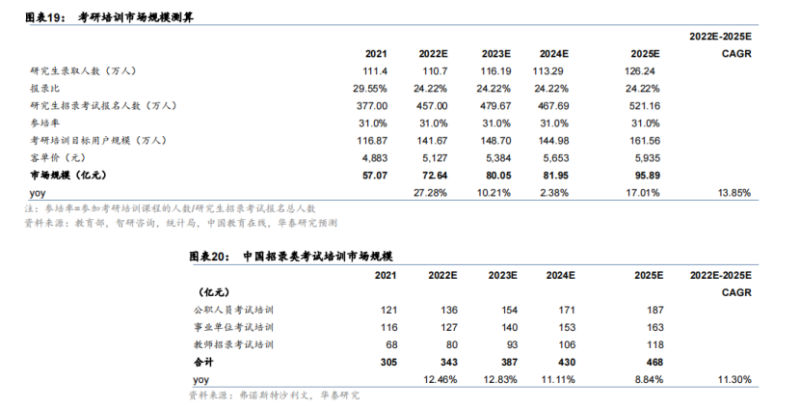

一、升学/考公:近年来应届适龄人数提升、就业压力增加等因素,研究生报考及考编人数不断增加、报录比(报考/录取)逐年提升,考研、考编培训市场需求在短期至中期有望维持较高景气度。

但考研培训市场集中度仍然偏低,市场潜力较大。考编培训上半年受到散发疫情影响,多地线下授学被迫中断,而线上布局较好的相关机构可能韧性相对更强;同时,上半年国考、省考等考试的推迟导致学生备考周期相应调整,可能会压缩部分下半年省考长周期备考班型的报名,进而对考编行业实际收款增长形成压制。长期来看,考编市场高退费班型的比例能否逐步降低,行业利润模型能否逐步优化仍是行业基本面扭转的重要因素。

二、技能培训:职业技能培训长期与下游景气度相关,短期看线上化能力。以较为典型的IT培训为例,IT培训受益于下游较为广阔的需求,增长相对稳定。但疫情扰动下,IT职业教育线上化教学进程加快。因此IT职业教育头部企业自疫情以来积极探索线上化教学方式,并扭转了疫情后业绩下滑的趋势。

三、出国留学:境外疫情导致2020年以来出国留学市场整体需求减少,但随着国外疫情管控放松,华泰证券预计相关考培学生人次有望逐步恢复。此外,疫情扰动下出国留学行业加速出清,头部公司有望进一步提升市占率。其参考艾瑞咨询《创新复盘与浪潮展望-2021年中国教育培训行业发展趋势报告》中对留学考试培训市场规模的估算及新东方官网相关产品的均价,假设每人每年报2门课程,预计2025年留学考培市场规模有望达115亿元。

四、民办高教:受经济周期、高校毕业生规模创新高影响,在“稳就业”政策的支持下,多家港股民办高等教育公司22/23学年专升本学额实现较大幅度的提升。华泰证券认为这体现了民办教育对补充我国高等教育学位供给,助力职业教育改革贯通学历提升通道所发挥的作用。随着职业教育与普通教育相互融通、不同层次职业教育有效贯通,以应用型办学及职业性大学导向民办高等院校生源有望逐步扩大。

与此同时,今年8月以来贵州中医药大学时珍学院、湖南理工学院南湖学院等院校取得营利性登记的实质性进展,获得了教育部关于同意变更举办者的批复。相关事件证明教育部门允许民办高等教育在符合法规条件要求的情况下,最终可以登记为营利性学校,有助于稳定市场对于民办高教能否最终推进营利性登记的预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK