预见2022:《2022年中国智能养老行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220909-c4ab121c.html#comment

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国智能养老行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内智能养老行业的上市公司主要有延华智能(002178)、万达信息(300168)、易华录(300212)、康泰医学(300869)、九安医疗(002432)、爱侬养老(870925)、冠新软件(834376)等。

本文核心数据:人口结构、市场规模、养老模式、竞争格局

行业概况

1、定义

智能养老也叫智慧养老,是指融合应用健康医疗电子、物联网、云计算、大数据、移动互联网等信息技术和产品,采集人体体征、居家环境等数据,实现家庭、社区医疗机构、健康养老服务机构、专业医疗机构间的信息互联互通和分析处理,提供智能化、个性化、多样化产品和服务,满足人民群众日益迫切的健康养老需求。

根据工信部、民政部和国家卫健委三部门联合发布的《智慧健康养老产品及服务推广目录(2020年版)》分类,我国智能健康养老产品主要包括:可穿戴健康管理类设备、便携式健康监测设备、自助式健康检测设备、智能养老监护设备和家庭机器人五大类。智能健康养老服务主要包括:慢性病管理、居家健康养老、个性化健康管理、互联网健康咨询、生活照护、养老机构信息化六大类。

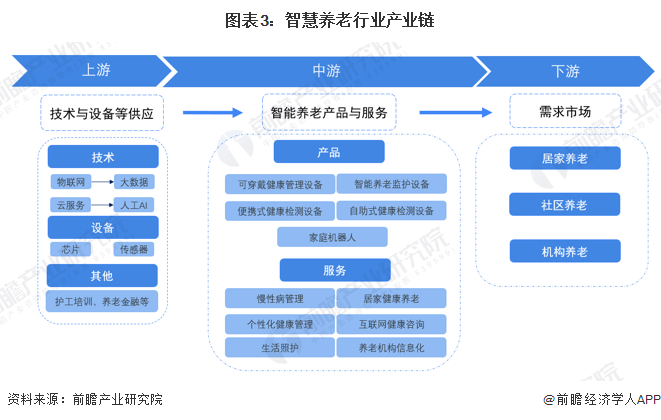

2、产业链剖析:产业链条长,涉及行业多

根据前瞻分析,智能养老的服务链上游有物联网、云服务等先进技术供应;智能设备的芯片、传感器等核心零部件供应,以及护工培训和养老金融等服务;其中先进技术和智能设备核心零部件供应是智能养老主要区别于传统养老的部分。

产业链中游即各种智能养老产品与服务供应商,下游即居家养老、社区养老与机构养老这三大类养老需求市场。

行业发展历程:起步较晚,已进入快速发展阶段

国内智能养老行业起步相对较晚。2007年,中国建筑业协会智能建筑分会副会长胡黎明发表《新型数字化居家式养老社区解决方案》,提出“数字化养老”;2010年,学术界开始运用“信息化养老”概念;2011年,出现“科技养老”概念;2012年,全国老龄办首次提出“智能化养老”的概念。

根据目前的技术和经济状况判断,2015-2017年左右为产业的培育期。在此期间,适应养老产业的法规、政策、标准和创新体系及可信交易环境将逐步建立,众多企业将不断推陈出新。2018-2020年左右将是产业的推进期。在此期间,适应智能养老产业的各类企业基本建立,创新的智能养老服务模式不断涌现,投融资市场十分活跃。智能养老产业发展的重要转折点为2021年左右。2021年以后,基于网络的无形市场规模会逐渐接近传统的有形市场规模,智能养老产业在此时进入快速发展阶段。

行业政策背景:政策持续加持,长期利好行业

人口老龄化趋势背景下,中央层面陆续出台相关政策推进智能养老,2011年9月17日,国务院发布《中国老龄事业发展“十二五”规划》提出:加快居家养老服务信息系统建设,做好居家养老服务信息平台试点工作,并逐步扩大试点范围。

此后在《关于加快发展养老服务业的若干意见》《关于鼓励民间资本参与养老服务业发展的实施意见》等多个政策中提到“养老服务信息化建设”的字样。

2013年,全国老龄委专门成立了“全国智能化养老专家委员会”为我国智能养老服务事业与产业发展把脉导航;2015年国务院印发《关于积极推进“互联网+”行动的指导意见》,明确提出了“促进智慧健康养老产业发展”的目标任务。2017年发布的《智慧健康养老产业发展行动计划(2017-2020年)》提出,要加快智慧健康养老产业发展并规划了相关目标。

2021年,工信部、民政部和国家卫生健康委发布《智慧健康养老产业发展行动计划(2021-2025年)》提出,要进一步促进智慧健康养老产业发展并制定相关目标。这些利好政策与信息,意味着智能养老已经开始上升到国家战略层面。

行业发展现状

1、老年人口占比持续上升,“银发经济”蓬勃发展

——人口老龄化程度加深,居民健康关注度上升

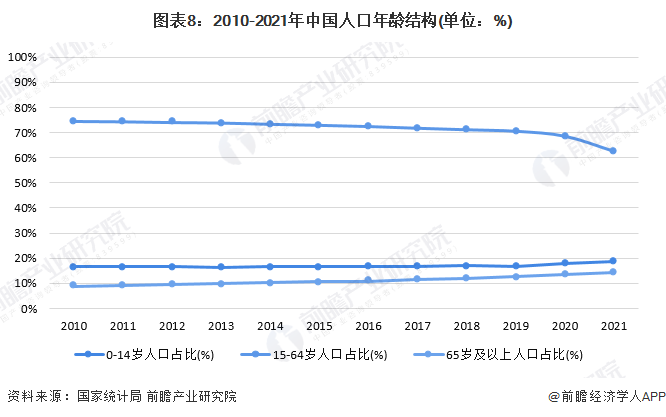

从人口年龄构成来看,近年来我国15-64岁人口占比持续下降,65岁及以上人口占比逐年增长,人口老龄化问题不断加剧。根据国家统计局公布的数据显示,2020年我国0-14岁人口占比为17.9%,15-64岁人口占比为68.6%,65岁及以上人口占比为13.5%。2021年,根据国家统计局发布的《中华人民共和国2021年国民经济和社会发展统计公报》公布的初步统计数据显示,截至2021年底,我国65岁及以上人口占比突破14%,达14.2%,人口老龄化程度持续加深。

人们对健康保险的关注度在不断提升。近年来,中国健康险保费的收入一直保持增长的态势,2011-2020年,中国健康保险市场保费收入由692亿元上涨到8173亿元,特别是2020年,新冠肺炎疫情加快了健康保险市场行业发展的速度,2020年健康保险收入增速高达15.67%。2021年,我国健康保险收入再次提高,达8447亿元,反映出中国对身体健康的关注度不断提高。

——养老机构数量增长,老年人消费需求增长迅速

为应对日益加剧的老龄化趋势,我国近年来养老机构建设力度和提质升级力度不断加大,养老服务水平持续提升。过去5年来,我国养老机构建设迎来快速增长。截至2021年底,我国提供住宿的养老机构有3.98万个,提供住宿的养老机构床位数量达到501.6万张。

注:2018年之前的养老机构及床位统计口径为老年人与残疾人服务机构,2019年开始将老年人服务机构单独进行统计。

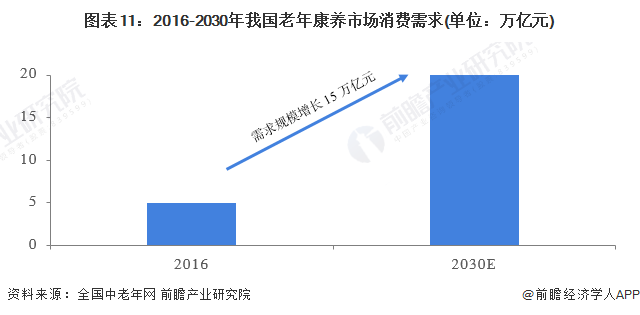

据全国中老年网的调查,中国城市45%的老年人拥有储蓄存款,老年人存款余额2016年超过17万亿元,人均存款将近8万元。预计到2020年,老年人的退休金总额将超7万亿元。2016年,中国老年康养产业市场消费需求在5万亿元以上。但根据不完全测算,2016年为老年人康养生活提供的产品在5000亿至7000亿元,需求持续旺盛,但有效供给不足。随着康养产业的供给不断增加,2030年中国老年康养产业市场消费需求将达到20万亿元左右。

2、中国智能养老行业模式分析

——目前以“9073”为主,“社区”及“居家”模式增长空间大

目前,我国推行的养老模式有两种,即“9064”与“9073”。其中,“9064”模式是由北京提出,即90%的老年人在社会化服务协助下通过家庭照顾养老,6%的老年人通过政府购买社区照顾服务养老,4%的老年人入住养老服务机构集中养老。我国推行的另一种养老模式是“9073”模式,这一模式最早在“十一五规划”中由上海率先提出,即90%的老年人由家庭自我照顾,7%享受社区居家养老服务,3%享受机构养老服务。

参考日本与美国的经验,在支付制度与养老建设方面给予我国很多的启示,考虑到我国目前的现状,未来居家养老模式或将成为主流趋势,社区养老和机构养老将成为重要的补充。目前我国主要的养老模式为“9073”模式。

根据2021年底发布的《中国城市养老服务需求报告(2021)》,城市居民愿意选择居家养老的占52.9%,居家养老意愿占比已明显下降,社区养老和机构养老的需求比例则提升,分别为26.5%和20.6%。

——以居家为基础,社区为依托,机构为支撑

在居家养老中,智慧设备和科技产品是家庭成员的辅助。由于居家养老是我国目前的主要养老服务方式,因此,居家养老市场需求巨大,从而导致市场对智慧居家养老产品的需求也特别大。而以居家养老为目标市场的智慧居家养老产业门槛低,商业化成功可能性大,易于带动整个产业链,所以处在优先发展的地位。

我国的养老行业以居家为基础,社区为依托,机构为支撑,三种模式相辅相成,互相影响。

3、智能养老行业市场规模快速增长

近年来,随着中国人口老龄化的加重,开始了银发经济的发展,我国智能养老行业发展方向进一步明确,产业规模不断扩大。根据清华大学互联网产业研究院发布的《2019年智慧养老产业白皮书》,2014年我国智慧养老产业市场规模为0.17万亿元,2020年我国智慧养老产业规模突破4万亿元,增长迅速。前瞻结合历年来智能养老在整体养老市场的渗透情况进行初步测算,2021年中国智能养老产业市场规模或达4.57万亿元。

行业竞争格局

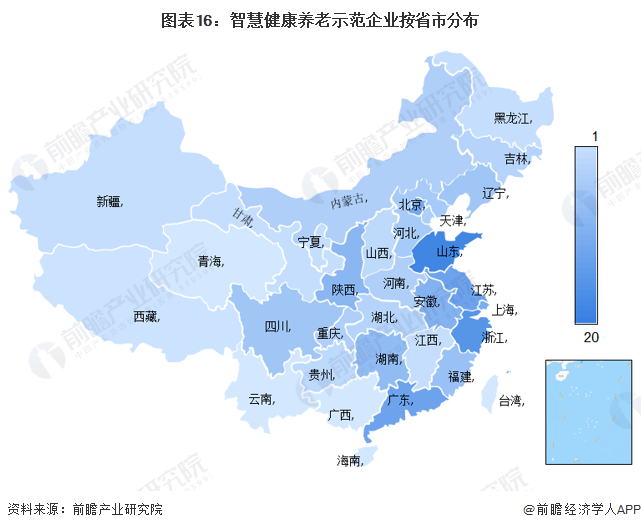

1、区域竞争:示范企业集中于经济发达地区

国家三部委公布的五批次共计203家智慧健康养老示范企业中,可以看出来我国的大部分省份都已经发展了智能养老试点,但是这些试点普遍集中于城市而非农村,且发展较好的试点主要集中于北京、山东、上海等发达地区,中西部地区智能养老发展起步晚、程度低的特点显著。

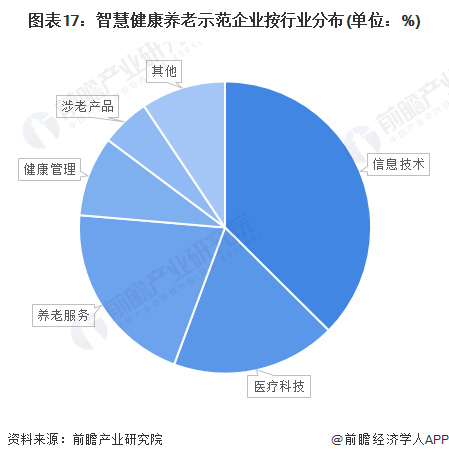

2、企业竞争:信息科技类公司占比最高

国家三部委公布的五批次共计203家智慧健康养老示范企业中,包括76家信息技术公司和37家医疗科技公司,占据了整个市场的半壁江山。

在智慧健康养老示范企业中,信息科技类公司占比最高,达38%,主要系信息科技类企业拥有以下优势:(1)强大的自主研发能力,为企业的可持续创新提供坚强动力;(2)丰富的信息资源优势,为养老产业提供专业优质的智能化服务;(3)成熟的养老产品、服务和系统,能够进行市场化推广和运营;(4)清晰的运营模式和盈利模式,基本实现可持续发展。

3、产品竞争:智能检测设备入围数量最多

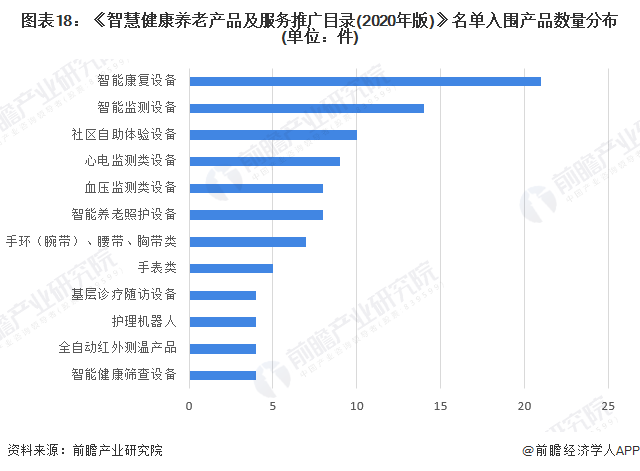

2020年9月,经地方推荐、专家评审等,工业和信息化部、民政部和国家卫生健康委制定了《智慧健康养老产品及服务推广目录(2020年版)》,其中入围智慧健康养老产品推广目录名单的产品一共有118件,细分品类有20种,其中智能康复设备和智能检测设备以及社区自助体验设备入围数量最多,分别为21件、14件和10件。

注:截至2022年6月,官方尚未发布2021年版《智慧健康养老产品及服务推广目录》。

根据《智慧健康养老产品及服务推广目录(2020年版)》,其中入围智慧健康养老服务推广目录名单的服务一共有120种,细分品类有6种,其中居家健康养老服务和生活照护服务以及养老机构信息化服务入围数量最多,分别为39件、23件和18件。

行业发展前景及趋势预测

1、智能养老市场规模将全面爆发

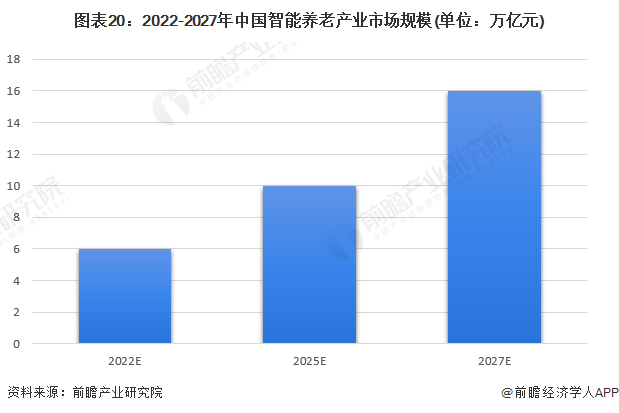

当前我国智慧健康养老产业仍处在市场开拓阶段,大多数项目还没有形成清晰的商业模式,但随着政策支持、技术革新以及消费观念的转变,未来5-10年智慧健康养老市场将迎来全面爆发。届时,新一代信息技术与健康养老产业的深度融合将成为智慧健康养老产业发展的基本保障,“医养结合”将成为智慧健康养老产业发展的主导理念,商业模式创新将成为智慧健康养老产业精深发展的持续动力,前瞻预计智能养老产业市场预计增长在两位数,到2027年中国智能养老产业市场规模将突破16万亿元。

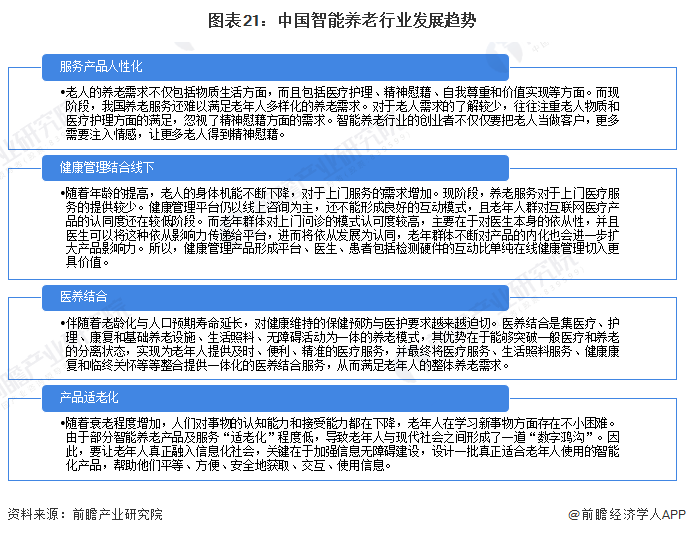

2、智能养老行业四大发展趋势:人性化、适老化、结合线下、医养结合

互联网技术的应用可辅助整体养老产业,提供更个性化及针对性的服务,但目前我国智能养老产业部分产品及服务无法满足老年人多元化的需求、产品两级分化严重等问题发展仍存在不足。

随着我国人口老龄化的加快,智能养老产业将向服务产品人性化、健康管理结合线下、医养结合等方向发展,建立一体化管理的产品结构及服务体系。

更多本行业研究分析详见前瞻产业研究院《中国智能养老行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK