用一回十几元,半年却亏2.8亿,充电宝“刺客”谁也不爱

source link: https://www.36kr.com/p/1907981262702338

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

社交媒体上,用户开始将共享充电宝形容为“充电刺客”。一次租赁动辄十几元甚至几十元,“天价”账单正从孤例走向常态。

不止于此,有用户发现同品牌运营下的共享充电宝,收费标准也极不统一。高消费场所如KTV、酒吧等,以及缺乏电源供给的场所如景区,10元/小时已成常态。而即便是常规的餐厅、商场,也常常在4—6元不等,以至于用户每次使用都需要仔细核对。

“很多品牌用半小时标单价,将6元/小时,写成3元/30分钟,我身边的人几乎都看错过。以为是3元一小时,等付款的时候才发现踩坑了。”共享充电宝的“定价话术”,更被用户质疑存在模糊、诱导性。

如今用一次共享充电宝,成本普遍在十几元。

以及对充电效率的不满。当快充(快速充电)成为手机标配,共享充电宝的充电效率就显得十分不堪。有用户调侃充电2小时,通话5分钟。

“花十几块钱充了3小时,还不到60%。”矛盾的背后,是用户对共享充电宝的低效率原因的猜测:是否涉嫌故意降低充电效率,换取更高的使用时长和费用?品牌是否应当将充电量也计入收费标准中?

用户普遍不满共享充电宝的租赁单价持续上涨,但背后的行业第一股“怪兽充电”,在昨天9月8日晚间,交出了上市以来亏损最大的一期业绩报告。

用户越用越贵,企业越做越亏,共享充电宝行业怎么了?「电商在线」观察发现,共享充电宝企业与用户之间一系列的矛盾,基本指向三个问题:

1.疫情下人流减弱,单个共享充电宝的租赁频次大幅下降,企业或选择涨价求生;

2.品牌直营模式承压,更多代理商的加入,让行业的服务标准、质量参差不齐,品牌向下管理难度增大;

3.共享充电宝面临着自身的行业困境:配置大容量电池、快充技术的手机,售价不断走低的个人充电宝,都对即时、便携充电市场造成利空。

01 共享充电宝,不赚钱了

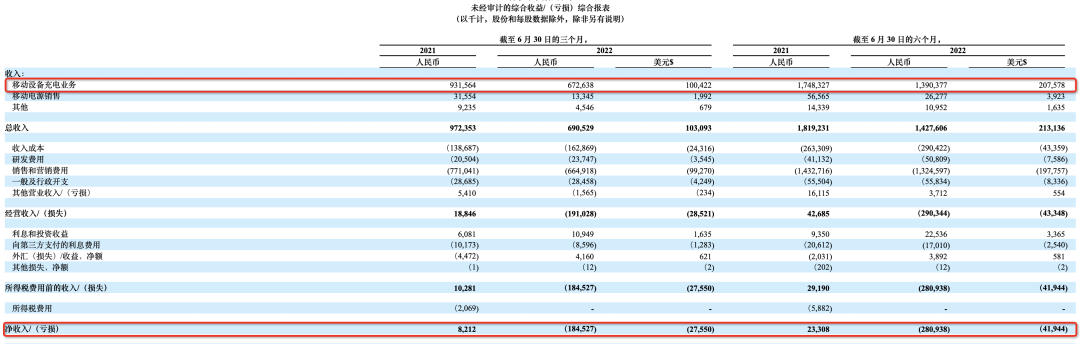

今年上半年,怪兽充电营收14.27亿元,对比去年同期18.19亿元,下滑明显。与此同时,第二季度亏损1.85亿元人民币,一季度亏损0.96亿元,总计亏损约2.8个亿。而其最赚钱的2019和2020年,总计净利润也不过2.42亿元。

营收下滑、净亏损主要系移动设备充电业务收入下滑所致

“由于COVID-19(新冠病毒)爆发,我们的GMV在4月和5月分别下降了34%和27%。”二季度财报电话会上,怪兽充电首席执行官(CEO)蔡光渊解释,还重点强调北京、上海、深圳、成都等一线、新一线城市,作为其运营的核心城市,受疫情影响较大。但事实上,在疫情影响相对较弱的2021年,怪兽充电也亏了约1.25亿元。就在这一年,怪兽充电营收创下历史新高,达36.29亿元。

同行中,小电科技曾于2021年递交招股书,显示2018—2020年,小电的总收入分別为4.23亿元、16.36亿元、19.11亿元;分别亏损5417万元、盈利1.73亿元、亏损1.36亿元。

普遍增收不增利,撇开疫情因素,也在于共享充电宝行业的经销成本增速要高于营收增速。这和企业间竞争优质点位,提供给直营、代理合作商及员工的利润分成较高有关,主要为“入场费”、“佣金”、“激励”等。

以怪兽充电为例,其2019—2021年销售和营销费用,占总营收的比重分别为67%、76%和83%;最新二季度更是高达96.2%;小电科技对该指标的披露时效停留在2020年,为53%。

撒出真金白银,怪兽充电拿下了以一、二线城市为主的最优质的POI(共享充电宝行业,POI指“位置合作伙伴”,主要为餐饮、娱乐实体门店,也包括机场、地铁站等),设备规模位居行业头部:今年上半年,怪兽面向市场提供的移动电源数量为600万台,POI为86.1万个——小电拥有接近的设备、POI规模,不过相较于怪兽占据北上广,小电更多服务于四川、浙江、广东市场。

扇子店里,铺设了两个品牌的充电宝

但异常高企的销售和营销费用,也高度侵蚀了怪兽充电的利润空间。用可接受的亏损换取市场规模,再用规模赚取利润。于是,涨价成了意料之中的选择。据弗若斯特沙利文资料,共享充电宝服务的平均每笔订单的价格(不包括免费订单、设备出售订单),从2017年的1.3元,提升至2018年2.3元。及至2020年,已达5.3元一单。

研究机构预计于2025年,每笔订单将达到8元。但从用户侧对价格的反馈来看,这一天或许已提前来到。品牌一厢情愿地将每笔订单的价格提升,视为便携、即时充电心智在用户侧的建设成果,是用户的使用意愿增强,使用时长提升的表现。

但是否存在另一种可能,即这是涨价的直接成果?因为根据怪兽充电招股书,其在2019年、2020年,每个移动电源的平均收入分别为693元、563元,2021年经我们计算,收入约为606元。也就意味着,在租赁单价上涨的情况下,每个移动电源的收入并没有显著增长。这不难让人想到背后的原因——用户使用频次、时长的下滑,以及新增POI点位质量不佳。

涨价容易带来用户使用层面的“节制”,而越是如此,品牌越会尝试通过涨价推动营收规模,这是共享充电宝行业在当下需要解决的负向循环。此外,还有每况愈下的服务质量。而我们认为,这些都与行业不断扩张的“代理”模式有关。

02 从直营,退向代理

品牌热衷于谈论自身的精细化运营,但资本对更在意规模的快速放大,二者不免产生龃龉。博弈的结果,往往是从更精细的直营,走向轻资产、快扩张的代理加盟。

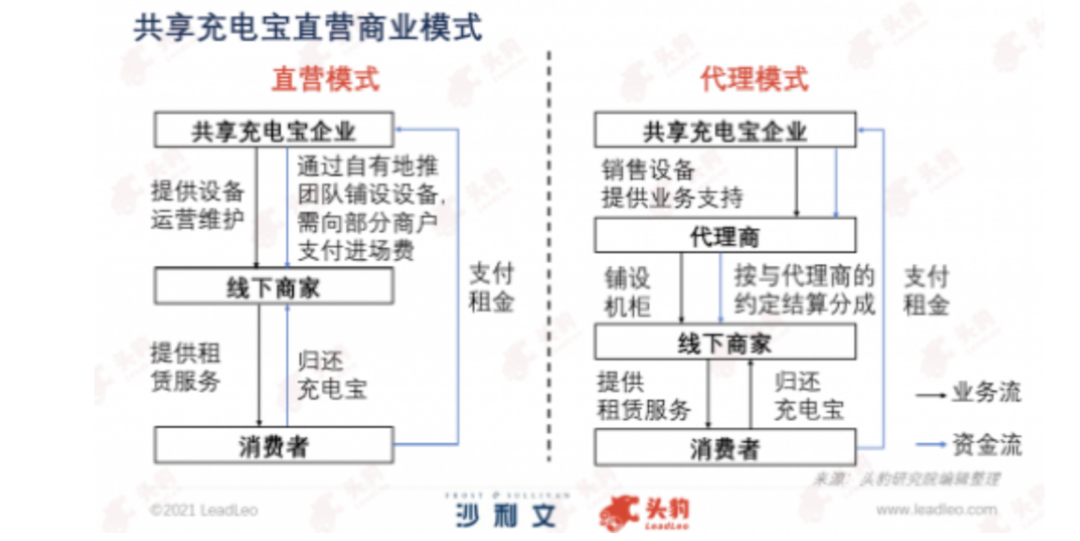

直营模式下,品牌需要负责经营的全链路。包括选点、设备投入、维护、用户服务和售后。但代理模式下,品牌直接将移动电源、柜机出售给代理商,并从后续经营中分享利润。虽然降低了扩张的成本,分摊了经营的风险,但也意味着对品牌、服务的把控力度的减弱。

共享充电宝行业,直营、代理模式的差异(图表源自“头豹研究院”)

“所谓的C2C共享,最终都还是要走上B2C的路径,这是供给上追求效率最优化的必然结果。”投资经理曲凯曾评价共享经济最后一定会走向租赁经济。而在品牌和用户之间置入“代理商”的B2B2C模式,我们认为在服务层面是一种退步。

但疫情背景下,共享充电宝企业们普遍选择扩大代理规模,以对冲经营的不确定性。

2020年,怪兽充电的代理点位占比为38.9%,到了今年二季度,这一指标为43.2%。电话会上,怪兽充电称今年二季度,品牌开始推动代理商自主开发下级代理,二季度新增的1800个POI中,有超70%来源于代理商开发。

层层代理之下,面向终端用户的POI网点的质量,将更加稂莠不齐,尤其是用户感知最为强烈的租赁单价。2021年年初,有媒体曾采访共享充电宝品牌“倍电”,该品牌市场相关人士陈总曾介绍,代理模式下,共享充电宝价格、计费方式,商户都可自己设置。

“如果设置为2元一小时,平均每个充电宝使用2小时,一天就是28元,两月不到就能收回成本。现在很多商家都会设成3元一小时,一个月就能回本,商家还可以设置为按半小时计费。”

陈总强调,为了快速收回成本或者赚更多收益,涨价是最简单粗暴的选择。

曾经直营占比超93.6%的小电科技,据悉曾计划只保留部分一二线城市开展直营业务。同时,据报道去年7月美团共享充电宝负责人高程便已离职,33个自营城市点位也转为代理商运营。

“我们市场上的大多数同行都显著缩小了他们的直营规模,两种模式同样重要,但由于代理伙伴能够减轻来自COVID影响的风险,我们相信代理模式将在不久的未来,继续成为增长的核心驱动力。”电话会上,怪兽充电解释扩张代理的初衷。

为了活下去而大规模做代理,本无可厚非。但品牌需要警惕的是,长此以往下因服务质量下滑,对业绩的反噬风险。

“缺乏技术壁垒、品牌差异、规模效应,甚至没有网络效应。”曲凯曾如此评价共享充电宝行业。但共享经济可以通过培养声誉,基于声誉下的社交互动来驱动规模,这是另一种“网络效应”。只是如今,声誉岌岌可危。

03 成功还是失败,这是一个问题

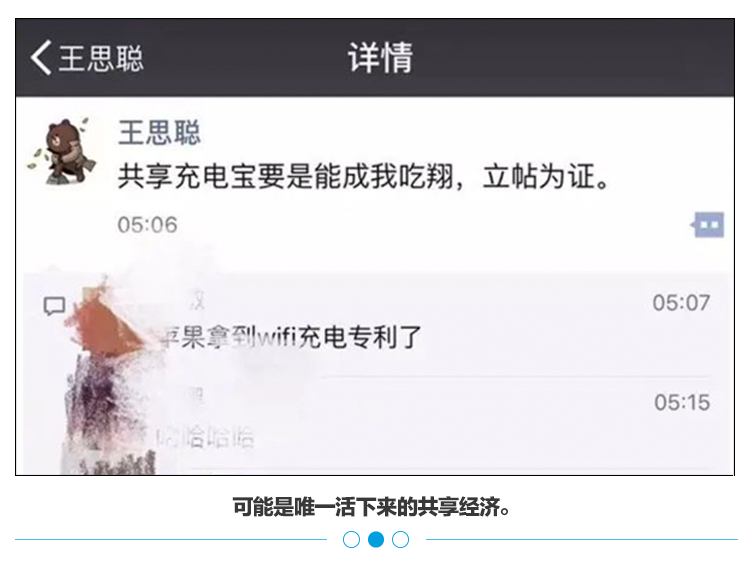

2017年5月,王思聪曾直言共享充电宝不可能成,并在朋友圈立帖为证。彼时,共享经济风头正盛,如今,这一行业狂奔逾五年,却仍然处于一个既没有成功,但又谈不上失败的矛盾境地——

1.行业头部玩家们实现了阶段性盈利,但如今又普遍面临持续性亏损;

2.跑马圈地的内卷似乎告一段落,行业前五企业分享着超80%的市场份额,具备极强的定价权。但品牌之间所提供的服务难有差异化,用户几乎没有迁移成本,居高不下的销售和营销费用也暗示着,渠道才是核心竞争力。甚至多个品牌入驻同一POI,沦为门店的打工人;

商业模式得到了投资人认可,怪兽背后曾站着一系列知名投资机构如张磊的高瓴,雷军的顺为资本。但怪兽如今的市值,仅剩上市首日的十分之一。

怪兽充电于2021年4月1日,在美国纳斯达克证券交易所上市

共享充电宝行业曾被看衰,一大原因在于业务结构过于单一,但即便今天仍是如此。移动电源的租赁收入,普遍占据行业九成以上营收。怪兽创始人曾赞赏行业的盈利模式逻辑清晰、简单。但彼时正值行业蓬勃生长期,中国共享充电行业总交易额为55亿元人民币,业内对未来有着极为乐观的预期——5年内,共享充电市场规模将达到500亿。单一市场,即能支撑数家上市公司。

曾畅想五年十倍,如今看来已不切实际,甚至百亿都已是略激进的目标。而当主营业务市场规模承压时,品牌们做出过花样繁多的衍生业务尝试:

怪兽充电曾借助数百万个充电宝带来的线下流量,打造私域,孵化白酒品牌“开欢”,推出从19.9元的平价酱香白酒,和接近600元的宴席浓香白酒,并开设了天猫旗舰店。但如今看来成果有限,目前店铺粉丝仅24319人,月销量普遍在个位数;

怪兽充电孵化的白酒品牌,开欢

由街电、搜电合并而成的“竹芒科技”曾宣布研发推出了口罩机、AED体外除颤仪一体机等契合新场景需求的智能硬件产品,尝试将共享充电宝“即时需求”的用户心智,转移建设到“口罩”“AED”等产品上;

小电科技还曾招股书中透露,要与短视频公司进行战略合作,提供短视频及直播营销解决方案。

以上案例,鲜少成果。

哪怕是最垂直于主营业务的充电宝销售,怪兽充电在今年上半年也仅销售1330万元,而去年同期为3160万元。社交媒体上,有用户称以19元的价格在闲鱼上购买了一个怪兽充电的二手充电宝,用过几次这个品牌,所以比较信任。

可见作为刚需性设备,共享充电宝们具备一定的品牌力,能带来用户的主动购买。但品牌力大概不多,至少还撑不起所谓的“第二增长曲线”。

增长承压的同时,市场前景的风险因素也在加剧。

怪兽充电曾在招股书中谈到:移动电源、便携式充电器的售价越来越低,及携带方便程度越来越高,可能导致对移动设备充电服务的需求减少和定价压力增加,这可能对我们的吸引能力产生重大不利影响;

曾经对风险的预设,似乎有走向现实的趋势。随着手机电池容量、快充技术的不断进步,人们对于充电宝的需求将进一步减弱。与此同时,今年上半年全球乃至国内手机的出货量都在下滑,也意味着智能手机的用户规模见顶。这一切,都实质性地构成了共享充电市场的利空。

而行业,似乎给不出行之有效的解法。比如怪兽充电曾表示,快充技术仍然缺乏统一的行业标准,该技术本身会引发安全问题。诚然,目前市面上的快充设备,都配套同品牌手机使用。但共享充电宝有数千万台移动电源,面对数亿不同品牌、规格的智能手机,意味着兼容、适配等多方面的技术风险。

不过乐观地看,曾经一切打着“共享经济”名头,行租赁生意之实的生意模式,如今似乎过的都不如意。共享汽车已销声匿迹,共享单车背后是大厂在持续输血经营,共享民宿巨头爱彼迎从今年5月份开始,逐步退出了中国市场。细数下来,似乎唯有共享充电宝还普遍活着,且仍有望扭亏为盈。这本身,或许已算得上是一种成功了。

本文来自微信公众号“电商在线”(ID:dianshangmj),作者:沈嵩男,编辑:斯问,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK