种植牙行业的十字路口

source link: https://www.36kr.com/p/1902159081072776

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

老龄化和昂贵的成本正在迫使医疗服务大变革。

近日,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》(下称《意见稿》)。意见稿内容涉及规范口腔种植医疗服务和耗材收费方式、强化口腔种植等医疗服务价格调控、精心组织开展种植牙耗材集中采购、实施口腔种植收费综合治理等方面。

这份文件被业内人士认为是国家加快推进种植牙集采、整治行业虚高价格的第一步。种植牙的费用主要包括耗材和医疗服务费用,一旦将来纳入集采,被消费者诟病的口腔种植领域的收费不规范,费用负担重等顽疾会有明显的改善。

有数据预测,种植牙集采后价格能够下降60%-90%。这对于广大受到牙齿疾病困扰的患者来说无疑是一个好消息。而对于行业内公司将造成巨大影响。集采政策还未正式出台,有“牙茅”之称谓的通策医疗近期股价已经开启的下跌走势已经说明问题了。

黄金老人

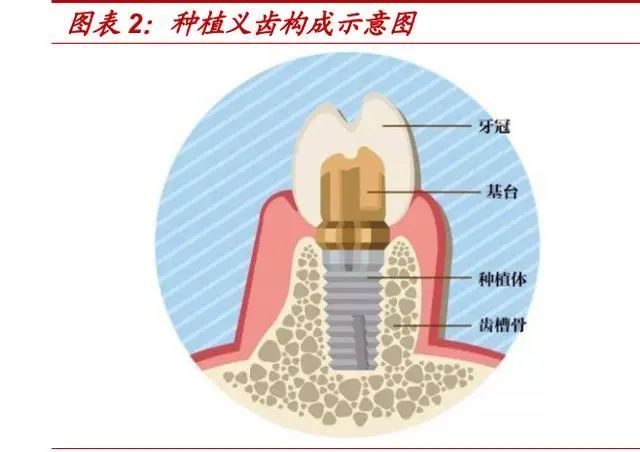

种植牙又称种植义齿,是用生物材料制成的一种仿生牙,是当前牙齿缺损和缺失的最佳修复方式,种植体材料大多为钛合金,但在不同的品牌的在材料使用上也有差别,工艺上制作上各有优势,一般来说,种植牙的有效寿命平均在10年以上。当前种植牙便宜的可能在3000元左右不等,贵的可能达到三四万的高价,欧美种植体品牌价格会明显高高于亚洲品牌。降低种植牙费用,减轻老百姓医疗负担有着重要的现实意义。

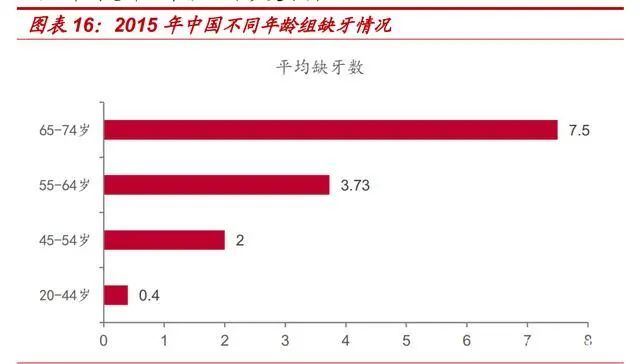

随着生活的水平的提高,消费者牙齿修复意识在持续增强,有支付能力的消费群体数量在逐年增加,种植牙机构也迎来快速发展期,国内一些连锁机构近些年快速崛起。叠加老龄化问题的加剧,中老年人的种植牙需求在未来几年将进一步释放。根据国家卫健委的数据,国内65-74岁老年人口腔疾病患者比例高达98%。在集采降低牙齿种植价格之后,种植牙行业又将迎来一波看得见的增长。据了解,国家医保局正在对四川医保局上报的集采相关方案进行调研,年底之前有望完成种植集采工作。

对于种植牙市场的规模,机构认为至少是千亿级别的,同时也将极大的带动口腔服务行业的快速发展。券商研报数据显示,截至2021年,国内人口总缺牙数达到26.42亿颗,潜在的种植牙数量在1888万颗,潜在种植牙市场规模超过2000亿元。分析认为在集采的降价效果出来之后,市场的增长速度会增加明显。另外,来自咨询机构的报告显示,国内口腔服务行业市场规模在2030年约为5262亿元。

影响深远

在业内人士看来,本次意见稿实质信息在于“政府指导价+带量采购”,直接从耗材和医疗服务两个方向发力,能够真正意义把种植牙的价格降下来的极为有力的做法,价格下降后激发患者就医,也将改变目前种植牙渗透率低的问题。

有数据显示,发达国家种植牙渗透率在100-200颗/万人,而我国2020年该数据仅为25颗/万人。按照渗透率提升一倍来计算,对于种植牙行业所带来的意义也是极为重大的,行业有望迎来拐点。

尽管国内厂商经过多年的努力,耗材临床效果部分不比进口的产品来的差,但患者的选择仍以国外品牌为主。在种植牙价格下来之后,更多的国人会选择国内品牌,使得国产替代速度加快,改变当前国产产品整体市场占有率10%的尴尬境地。在国内种植牙需求大量释放的大背景下,国内品牌未来将大有可为。也将促进更多的资本进入该行业,进一步推动行业快速发展。但是当下对于国内相关公司来说会有一段艰难时期。

集采对相关公司有多少影响?从股价表现来看已经说明问题了。比如,有着“牙茅”之称的通策医疗开启多日股价下跌;从今年互动平台的反馈也可以看出投资者对“集采”的关注,并且政策对股价造成了实质影响。尽管通策医疗多次回复强调,由于协同效应对公司相关业务拉动,影响并没有那么大。

事实上,分析人士指出,种植牙集采对口腔医疗服务影响较大,一方面因为耗材和医疗服务价格的下降会引发通策医疗业绩持续增长的疑虑;另一方面,部分注重性价比的用户群体会出现流失的情况,会进一步拉低公司的的营收。还有一个因素,通策医疗主要服务中高端市场,低端市场尚处于探索阶段,未来低端市场能分到多少份额尚不确定。最终资本会对公司当前的估值失去信心,股价也会出现一个逐步探底的过程。

数据显示,通策医疗目前的市盈率约为60倍,而去年同期市盈率在250倍的高水平。

集采对种植牙行业的影响是全行业的,当前一部分行业公司出现业绩下滑,估值变化是正常的,在年底集采正式实施之前这段时间的影响会一直存在,但对于不同公司的影响还是有差别的,那些在低端市场深耕的公司影响相对小一些。但从长期来看,随着市场短期风险的释放,行业公司估值逐步回归,性价比变得更为合理,拥有敏锐嗅觉的资本是必然回来的。同时,由于看好行业的发展前景,这个行业未来一定会有高成长性的公司再次出现。至于当前的情况,机构给出的建议是具有品牌及规模化优势的口腔医疗服务龙头及具有国产替代潜力的种植体耗材相关公司仍值得关注。

落地并非“十拿九稳”

无论是集采还是进医保,最终的目的都是把种植牙的价格“打下来”。但种植牙若是被行政力量强行摁到地板价,老百姓能够实现“种牙自由”吗?或者说,改革将面临哪些阻力?

尽管存在庞大的需求,当前口腔种植行业存在两方面限制。一方面是医疗资源分不均衡。公立医院口腔诊所专业性较强,医生的水平也较高,价格也相对合理,是很多患者优先选择,但由于每天接诊数量的限制,并且由于种种原因,再口腔种植市场占比数量较低,短期内难以实现快速提升。二是即便占比超过八成的民营机构,真正形成规模的连锁机构数量有限,目前国内规模较大的也就那三四家,并且主要分布在一二线城市,广大的三四线城市的需求难以充分满足。

分析认为集采带来的降价效应,会加剧行业竞争,带动医疗资源向外围城市辐射,当前分布资源分布不均的问题有望缓解。

另外,口腔种植主要以手工操作为主,医生的技术和经验是问题的重中之重。当前国内牙科医生严重不足,和发达国家每百万人口500-1000名牙医的数量相比,国内仅为137人,且有种植牙资质的医师占比仅有11%。种植牙医数量较少的原因在于,培养一位专业的种植牙医的时间周期普遍在10年以上,不仅需要经过专业的学习,还需要临床经验的积累。牙科医师资源不足是限制行业快速发展的另外一个因素。有业内人士指出,应加快种植牙医生的相关培训和颁发相关的资质证书,尽快提升合格的种植牙医生数量。

“价格指导+集中采购”在一定程度上能够规范行业价格和增加种植牙的价格透明度的问题,仅仅这些还不够,还需要建立信用档案,民营机构更多需要依赖行业自律,各地医疗保障部门对于投诉较多,定价明显高于当地水平,诱导消费等等行为予以处理,定期公布警示名单。多管齐下,规范种植牙行业机构行为。

总之,经过一段时间后,这些改革的推进将使得资本被更高效地配置。投资人会更准确地评估风险,让更应获得资本的企业获得估值和资金,同样参与者也能赚取可观的回报。但有一点的是:结合种植牙行业实际情况来看,前路还会有很多痛。

本文来自微信公众号“万点研究”(ID:Agumanhua),作者:昂黎,编辑:陈默,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK