【投资视角】启示2022:中国智慧城市建设行业投融资及兼并重组分析(附投融资汇总、产...

source link: https://www.qianzhan.com/analyst/detail/220/220901-a9a5a0cf.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【投资视角】启示2022:中国智慧城市建设行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

行业主要上市公司:延华智能(002178);银江技术(300020);金智科技(002090);赛为智能(300044);正元地信(688509);深城交(301091);招商公路(001965);千方科技(002373);林洋能源(601222);中国能建(601868);远光软件(002063);恒锋信息(300605);佳华科技(688051);泰豪科技(600590);许继电气(000400);雄帝科技(300546);新点软件(688232)等

本文核心数据:智慧城市建设行业投融资事件数量及金额

1、智慧城市建设行业近年整体融资火热

根据IT桔子数据库,2015年以来,我国智慧城市建设行业投融资热度呈上升趋势。2019年我国智慧城市建设行业融资达到顶峰,共发生融资事件39起,融资金额共100.8亿元。截至2022年7月中旬,我国智慧城市建设行业发生融资事件11起,融资金额达到30.8亿元。

注:上述统计时间截止2022年7月15日,下同。

2、智慧城市建设行业投融资快速增长

从单笔融资金额来看,2015-2022年我国智慧城市建设行业单笔融资金额总体呈波动上升趋势,2019年迎来了第一波单笔高峰,达2.6亿元,2020年单笔融资金额下滑至1.8亿元。2021年,我国智慧城市建设行业单笔融资金额突破3亿元,继续创新高。截至2022年7月中旬,中国智慧城市建设行业单笔融资金额有所下滑,但仍然保持在2亿元以上。

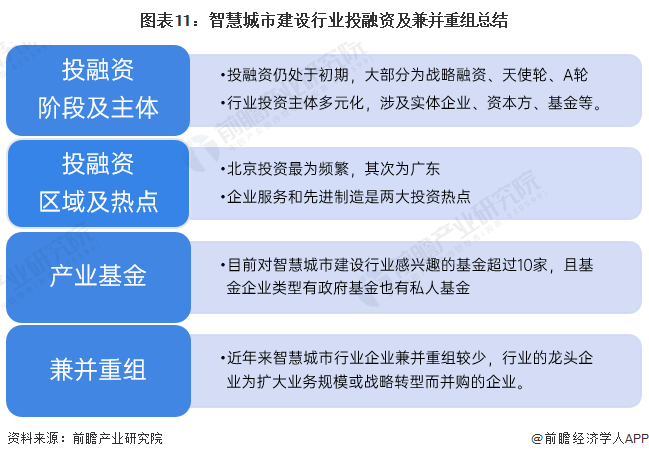

从智慧城市建设的投资轮次分析,目前智慧城市建设行业的融资轮次仍然处于初级阶段,天使轮、A轮和A+轮融资风头盛行,总次数高达95起,战略融资高达93起,后续B轮、B+轮、C轮、C+轮再10-18起内,E轮仅为1起。结合轮次分析来看,2019年5G产业开始爆发,2020年新基建概念开始盛行,尽管2020年受到新冠疫情影响,全国基建工程开工率受影响,但2021年很快又恢复了工程订单。

3、智慧城市建设各区域融资数量:北京最受关注

从各地的融资数量来看,2017-2022年上半年,北京地区融资数量最多,共71起,其次是广东,34起,浙江33起,江苏和上海均25起,湖北8起,福建7起,其他均低于5起。从年份来看,2017-2020年融资数量最多,北京历年融资数量均在10起以上。2022年广东和北京融资均为3起,山东为2起,浙江和四川均为1起。

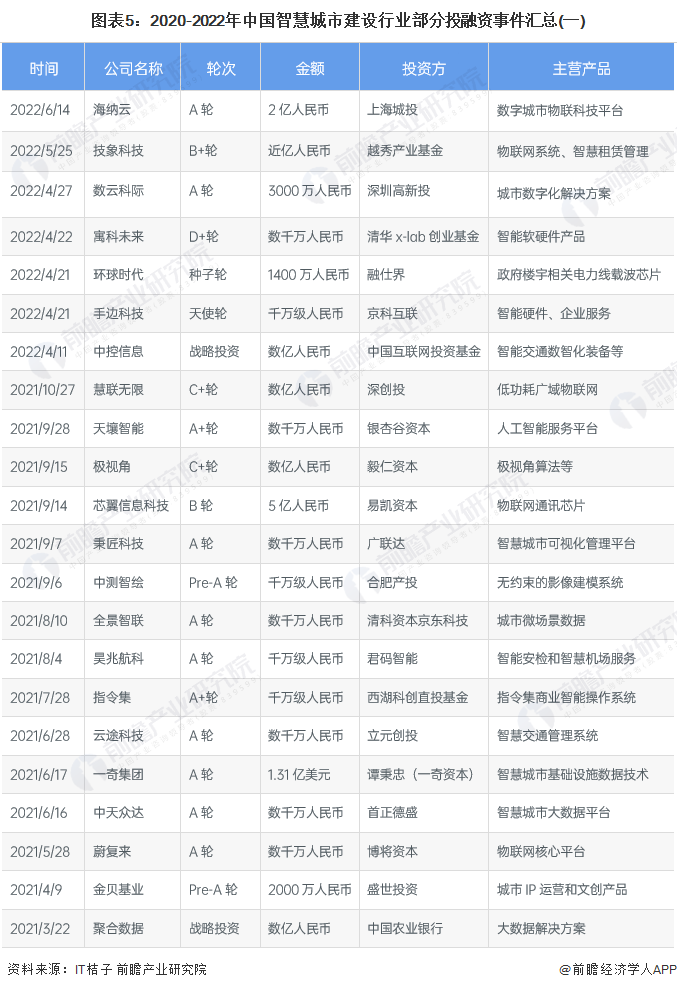

4、智慧城市建设投融资事件汇总:物联网相关企业关注度高

从智慧城市投融资时间看,物联网相关企业被投概率最大,其次是有关智能硬件产品和企业服务的企业。

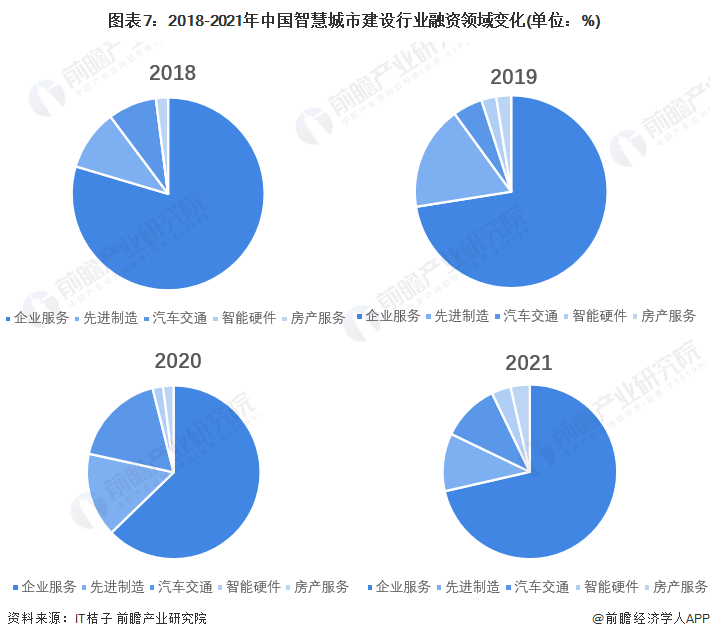

从智慧城市融资领域来看,2018-2021年企业服务占比最大,均在60%以上,其次是先进制造和汽车交通,占比在5-20%左右,智能硬件2019年开始每年一起,房产服务2018年开始每年一起。

5、智慧城市建设投融资主体类型:实体类和投资类为主

综合2017-2022年投资主体分布情况来看,实业类占比最高,达35%,投资类占比30%,实业类+投资类占比19%,基金占比6%。总体来说投资主体较均衡,涉及多类型的投资主体,体现出智慧城市建设行业较强的资本吸引力。

6、产业基金和政府基金:产业基金对智慧城市建设具有浓厚兴趣

中国智慧城市建设产业基金类型较多,从政府设立的基金到软件公司设立的基金会不等。

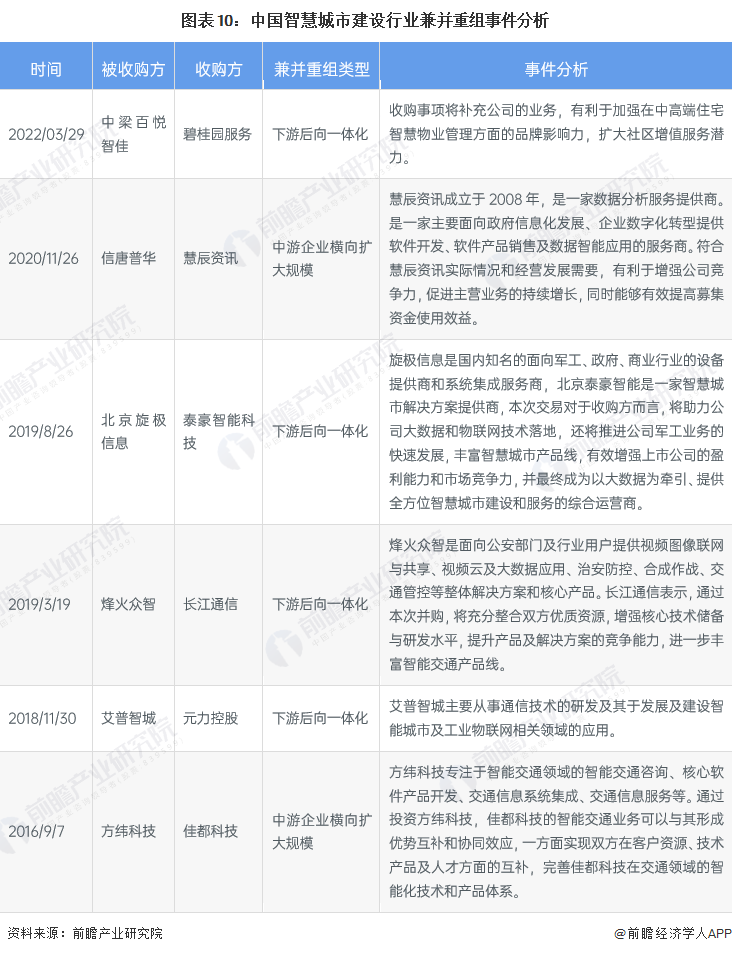

6、兼并重组汇总:下游后向一体化特征明显

近年来智慧城市建设行业兼并重组案例较少,6年内共不到10起,大部分兼并重组类型是出于下游后向一体化和中游企业横向扩大规模的目的。

7、投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国智慧城市建设行业发展趋势与投资决策支持报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK