快手“成绩单”喜忧参半:国内盈利海外烧钱,电商难逃增长瓶颈

source link: https://news.iresearch.cn/content/202208/444381.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

快手“成绩单”喜忧参半:国内盈利海外烧钱,电商难逃增长瓶颈

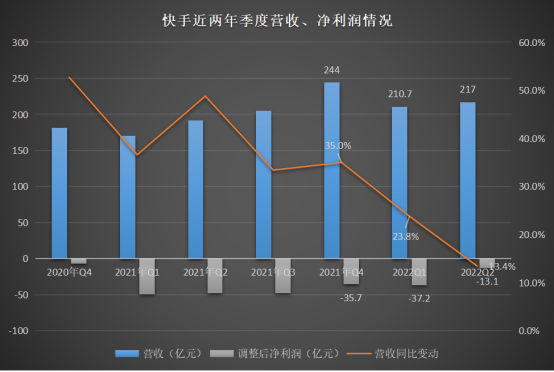

昨晚,快手交出了一份喜忧参半的“成绩单”。但从财务数据上看,在第二季度的营收达到217亿元,同比增长13.4%;调整后净亏损13.1亿元,同比大幅收窄。

可喜的是,通过一系列的降本增效措施,本季度快手在国内实现了首次盈利,同时海外市场亏损也大幅收窄。

可悲的是,快手的总营收以及主要的营收来源线上营销服务收入,增速均创下上市以来新低,同时电商业务给快手带来的收入还十分有限,需要进一步提升变现能力。

营收增速创上市来新低

财报显示,快手第二季度营收217亿元,同比增长13.4%。在互联网行业充满挑战的背景下,依然保持了正增长。

不过对比来看,这也是快手自上市以来,季度营收增速最低的一次。

从收入结构来看,其中,线上营销服务收入为110亿元,较去年同期增长10.5%;直播业务收入为86亿元,较去年同期增长19.1%;其他服务收入为21亿元 ,较去年同期增长7.1%。 从对总收入贡献比例来看,线上营销服务占比50.7%,直播业务占比39.5%,其他服务占比9.8%。

线上营销服务作为快手的主要收入来源,在此前多个季度一直保持高速增长态势,比如2021年第二季度增速为156.2%,此后一路回落,从三位数降至两位数,今年第二季度增速仅为10.5%。这也是这季度快手整体营收增速下降的主要原因。

不过,在不容乐观的宏观环境之下,能够保持增长便是好消息。

快手方面称,通过多方渠道不断扩大广告主覆盖范围,为此提供不同的扶持政策。 2022年第二季度,平台广告主数量同比增长超过90%。 由于不断改善服务、产品功能和广告效果,在此期间广告主留存率亦有所提高。

随着近期疫情缓解,电商出现恢复的迹象后,平台电商商家贡献的线上营销服务收入呈现出健康的增长趋势和更强的韧性,推动了2022年第二季度线上营销服务的增长;除传统的直播电商广告外,通过短视频电商广告与闭环交易体系相结合,释放公域流量及私域流量的商业价值,进一步提升匹配效率,为平台带来更多商家广告业务增量;另外,2022年第二季度,品牌广告增速超过了整体线上营销服务收入的增速。

直播业务此前经历了多个季度负增长后,于2021年第四季度重回增长轨道,今年第二季度也实现了19.1%的增速新高。

该季度,快手应用直播的平均月付费用户同比增长21.8%至5420万人。 快手称,一方面通过加强与公会的合作,不断赋能现有主播并引入更多新主播。同时,也在推出更多得消费场景,比如快招工。在业绩电话会上,快手创始人兼CEO程一笑透露,快手直播招聘平台“快招工”板块的去重月活跃用户规模已达到2.5亿,环比一季度增长90%。二季度,简历的日投递次数峰值已超过36万,平台已与超10万家企业达成合作。

包括电商在内的其他业务收入,是快手新的增长引擎。不过该业务目前在快手营收中占比还较小。

国内终于走出亏损漩涡

虽然收入增速下降,但该季度迎来了被快手CFO金秉称之为“突破性进展”的好消息。

“很激动,我们在二季度取得了突破性进展,在充满挑战的宏观环境下,保持流量和收入的稳健增长,同时国内业务提前2个季度在经营层面实现了盈利。”当天晚间的业绩电话会上,金秉说道。

该季度,快手首次在业绩报告中将国内和海外的经营情况分开展示。其中国内业务首次实现单季盈利,经营利润超9300万元,而2021年同期则录得经营亏损10亿元。

这与快手的“节衣缩食”密切相关。

金秉介绍,今年上半年,快手国内总流量同比增长40%以上,但国内千分钟时长带宽成本同比显著下降,带宽及服务器成本占收入比下降5个百分点以上。在音视频技术方面,快手自研KVC编解码标准、多码率自适应算法等,在保障视频质量和用户体验的同时,显著降低带宽总使用量。

费用层面,销售及营销费用由去年同期的113亿元降低至88亿元,占收入比同比下降18.5个百分点。金秉分析,从去年三季度开始,快手在保证用户增长的同时,通过组织架构调整、效率优化、技术迭代等手段,使得单用户获客成本以及单DAU维系成本保持下降趋势。

值得注意的是,快手还降低了员工福利开支,从2021年第二季度的57亿元降至今年第二季度的49亿元。2021年底,快手就传出了裁员传闻,以及宣布调整租房补贴、免费下午茶及免费三餐等福利。

种种措施之下,快手整体经调整净亏损大幅收窄,今年第二季度录得13.1亿元,较上季度减少24.1亿元,经调净亏损率为6%,同比改善20.2个百分点,环比改善11.7个百分点。

在国内业务实现盈利的同时,快手在海外市场也迫切需要加速商业化。

从去年下半年开始,快手对海外业务和团队进行优化:重点布局核心市场,收缩非核心区域的投放;同时整合Kwai、SnackVideo等产品,提升中台运营效率。今年3月,快手进一步调整国际化事业部组织架构,单独设立国际化商业化部。

这些调整正在生效,收入方面,快手海外从2021年第二季度的723.5万元增长至今年第二季度的1.03亿元;经营亏损由2021年同期的43.68亿元大幅收窄至16.06亿元。

不过整体来看,快手在海外市场的收入规模还太小。快手方面称,未来将致力于推动高质量的用户增长及变现的加强,同时逐步构建海外业务的盈利能力。

电商业务遭遇增长瓶颈

近年来,直播电商正在成为电商行业新的风口,抖音和快手更被认为是有望挑战京东、淘宝、拼多多电商三巨头的地位。

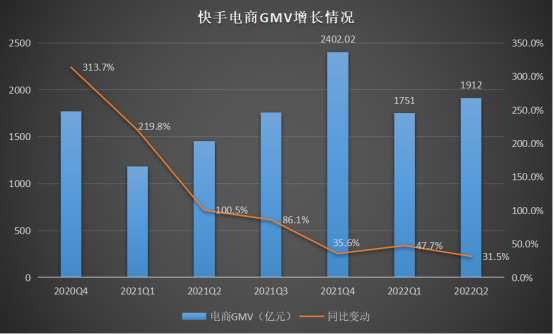

财报显示,今年第二季度,快手GMV(电商交易总额)同比增长31.5%至1912亿元,超越彭博市场一致预期的1809亿元。电商月活跃付费用户、重复购买率等关键指标,在二季度持续增长。品牌电商方面,月动销快品牌商家、知名品牌商家数量保持增长,有力促进二季度品牌电商GMV同比增幅超越大盘。616实在购物节期间,品牌GMV同比增长达515%。

不过,在当前的大环境下,快手的电商业务也遇到了增长瓶颈。

首先是包括电商在内的其他服务收入为21亿元 ,较去年同期仅增长7.1%,增速首次跌破两位数,创下上市以来新低;其次,快手电商的GMV在今年第二季度的增速也创下新低。

对于快手电商业务而言,接下来一方面需要继续扩大商家和用户生态,提高电商在快手平台的渗透及转化;另一方面是提升电商业务的变现能力,在GMV增长的同时,实现电商业务收入的同步增长。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK