【行业深度】洞察2022:中国通信设备制造行业竞争格局及市场份额(附市场集中度、企业...

source link: https://www.qianzhan.com/analyst/detail/220/220727-a5104d31.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国通信设备制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:目前国内通信设备制造行业的上市公司主要有中国移动(600941)、中国电(601728)、中国联通(600050)、中兴通讯(000063)、烽火通信(600498)、中天科技(600522)、亨通光电(600487)、富通信息(000836)、通鼎互联(300004)、特发信息(000070)等。

本文核心内容:中国通信设备制造行业竞争派系、中国通信设备制造行业市场份额、中国通信设备制造行业市场集中度、中国通信设备制造行业企业布局及竞争力评价、中国通信设备制造行业竞争状态总结

1、中国通信设备制造行业竞争派系

目前,中国通信设备制造行业市场竞争激烈,市场的参与者主要有三大派系,分别是通信运营与通信设备集成商、通信设备制造商以及五金、电子元器件供应商。

通信运营与通信设备集成商中的通信运营商方面,国内形成了以中国移动、中国电信、中国联通为首的寡头垄断竞争格局,为国内用户提供固定电话、移动电话和互联网接入的通信服务。2019年6月6日,工信部正式发放5G牌照,中国广电和中国移动、中国电信、中国联通同时拿到5G牌照,成为第四大运营商,而且是非常优质的700MHz N28频段资源,网络覆盖更强,未来有望打破国内电信运营服务三足鼎立的竞争格局。通信设备集成商方面,目前中兴通讯为国内最大的通信设备集成商,其他竞争者的市场份额和公司规模较中兴通讯都有较大差距。

通信设备制造方面,行业经历数十年变革,飞速发展,国内设备商直接向全球各国运营商提供通信设备,中国也成为了全球通信设备制造行业竞争的主要战场之一。目前,国内通信设备制造行业形成了以华为、vivo、OPPO、小米、荣耀等实力强劲企业为代表的多头垄断市场,行业集中度很高。

五金、电子元器件制造方面,我国上游市场呈完全竞争状态,且随着电子元器件的应用在通信、移动支付、信息安全、汽车电子和集成电路等关键领域中的应用越来越广泛,国内经济快速发展带来的市场需求快速增长将进一步完善我国五金及电子元器件产业链。

2、中国通信设备制造行业市场份额

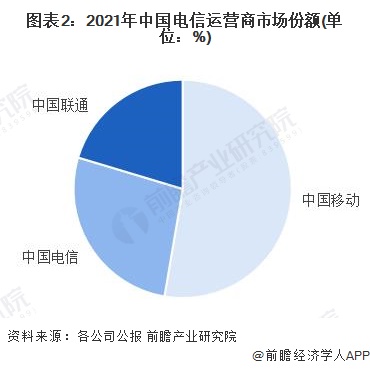

(1)电信运营服务:中国移动独占中国电信运营市场的半壁江山

目前,中国电信运营行业三大龙头企业分别是中国移动、中国电信、中国联通,三大电信运营商处于寡头垄断的竞争格局;2021年,按营业收入计,三大运营商的市场份额占比分别为52.68%,26.96%和20.36%,中国移动独占中国电信运营市场的半壁江山。

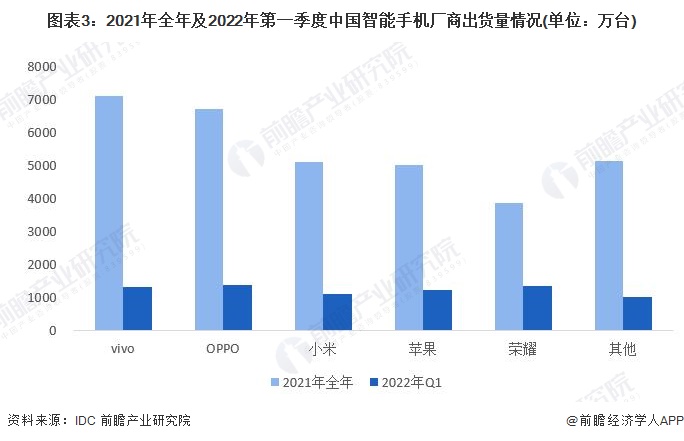

(2)通信设备制造:vivo、OPPO、小米、苹果、荣耀占据手机出货量前五名

根据国际数据公司(IDC)数据,按出货量来看,2021全年中国智能手机市场出货量前五的厂商分别为:vivo、OPPO、小米、苹果、荣耀,手机出货量分别约为7100万台、6710万台、5110万台、5030万台和3860万台。其中,苹果2021年全年在中国市场出货量自2015年以来再次突破5000万台,年度同比增幅近40%,为前五大厂商中增速最快。

2022年一季度,中国智能手机市场出货量前五的厂商分别为:OPPO、荣耀、vivo、苹果和小米,手机出货量分别约为1370万台、1350万台、1330万台、1240万台和1100万台。

就市场份额来看,2021全年vivo、OPPO、小米、苹果、荣耀的市场份额为别为21.5%、20.4%、15.5%、15.3%和11.7%,其他厂商市场份额合计为15.6%。

2022年第一季度,OPPO、荣耀、vivo、苹果和小米的市场份额为别18.5%、18.2%、17.9%、16.7%和14.9%,其他厂商市场份额合计为13.7%。

(3)电子元器件制造行业:行业市场集中度较高,头部企业占据着主要份额

2021年10月,中国电子元件行业协会发布了中国电子元件百强企业名单《“2021年(第34届)中国电子元件企业经济指标综合排序”前一百名企业名单》。

2020年,第34届中国电子元件企业综合排序前一百家企业完成主营业务收入6962亿元,实现利润总额505亿元,上缴税金152亿元,拉动就业60余万人。以制造业务额计,中国电子元件排名前十企业如下:

注:截至2022年6月15日,中国电子元件行业协会尚未公布2022年中国电子元件行业TOP10企业。

按2021年中国电子元件行业TOP10企业主营业务收入占前一百家企业主营业务收入(6962亿元)占比情况来看,2021年中国电子元件行业TOP10企业合计完成主营业务收入约4642.35亿元,占前一百家企业主营业务收入总额的66.68%(CR10);行业CR5约为54.93%。其中,立讯精密工业股份有限公司、亨通集团有限公司和中天科技集团有限公司市场份额均超过10%。整体看来,我国电子元件行业市场份额集中程度较高,头部企业市场份额占比较大。

3、中国通信设备制造行业市场集中度

通信运营商方面,因中国电信运营服务市场处于三大运营商的寡头垄断竞争中,故不适用市场集中度分析,未来中国广电有可能打破中国电信运营服务三足鼎立的局面。通信设备集成商方面,目前中兴通讯是该细分市场内市场份额占比最高的龙头企业。

通信设备制造方面(以前文智能手机出货量为例),IDC数据显示,2021年中国智能手机市场排行前五的企业分别为vivo、OPPO、小米、苹果、荣耀;国内通信设备制造市场集中趋势明显,行业CR5高达84.40%,同时也表明中小企业面临着更为严峻的竞争压力。

五金、电子元器件制造方面,行业CR5达到54.93%,CR10达到66.68%,行业内头部企业的市场份额和公司规模较11-100名之间的企业有较大差距,行业整体市场集中度较高。

4、中国通信设备制造行业企业布局及竞争力评价

注:★为一星,☆为半星,满分为5星。

5、中国通信设备制造行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国通信设备制造行业的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而且由于通信设备制造行业技术产品更新迭代速度较快,所以行业存在一定的替代品威胁;通信设备制造行业的上游供应商一般为原材料、电子元器件、芯片生产企业,部分核心材料及零部件生产技术较为集中,可替代性较弱,因此行业上游议价能力较强;下游消费市场主要是通信运营商、通信设备集成商和终端客户,由于目前我国通信运营商和通信设备集成商市场份额集中度极高,且通信设备制造行业品牌众多,消费者的选择很多,因此行业对下游的议价能力一般;此外,由于通信设备制造行业的进入门槛相对较高,行业内企业的技术优势和量产能力拥有较强的反击优势,因此通信设备制造行业的新进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国通信设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK