“雷神” Snap 要锤伤 Google、Meta?

source link: https://www.36kr.com/p/1838600335074307

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

当下是美国互联网广告行业的关键转折点,一个是宏观预期在变差,另一个是整体竞争格局在发生明显变化,新一轮混战开启,而宏观对整体行业蛋糕的影响,也会进一步加剧竞争的惨烈。因此海豚君尤其关注这个季度广告股的财报业绩,特别是各家管理层对于下半年及明年的指引。

Snap作为美国第一家公布财报的广告股,它的表现有助于我们对美国广告市场,以及其他广告公司的情况具有前瞻性。

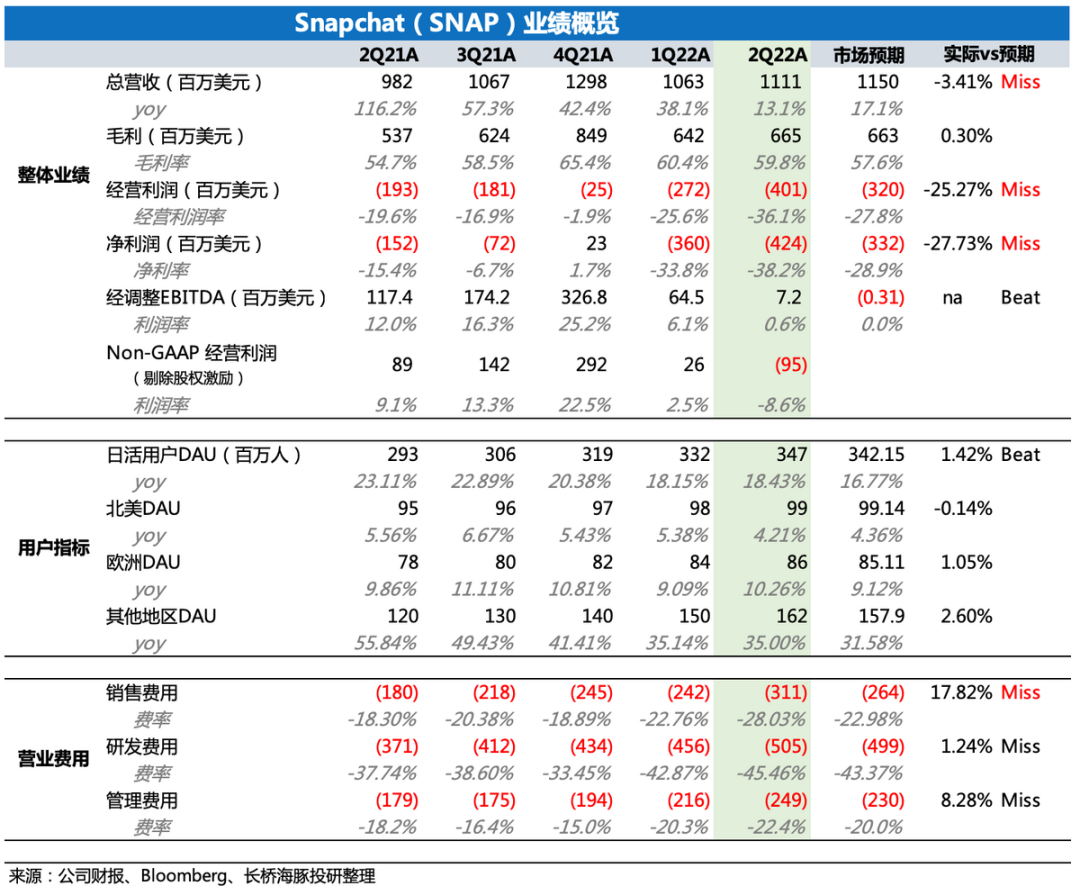

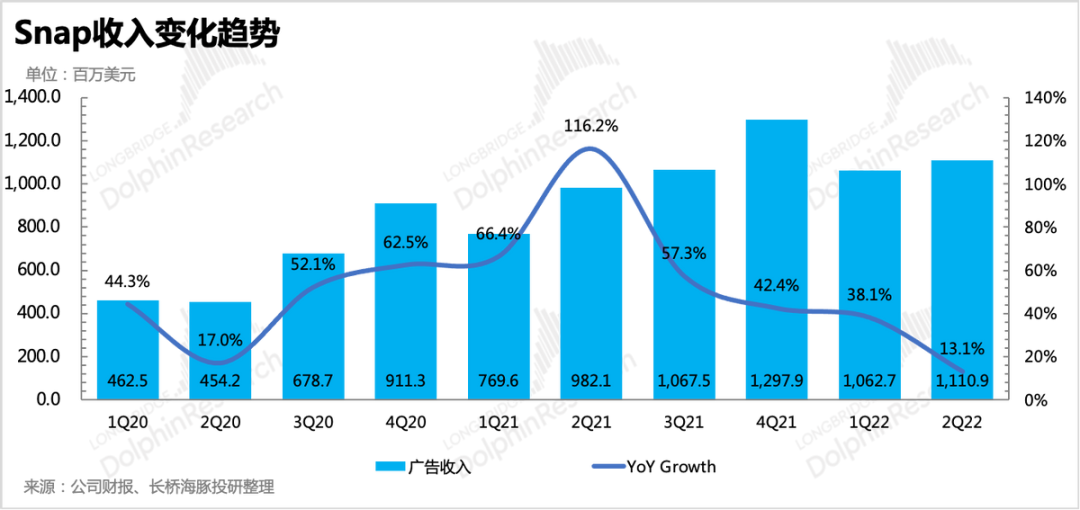

尽管在5月底公司透露不能完成Q2的营收及盈利指引目标(收入同比20%-25%),当天股价大跌40%,这个跌幅一定程度上消化了不及指引的风险预期,但当Snap二季度实际成绩出炉(收入同比13%),还是明显低于市场一致预期(收入同比17%),这也潜在说明,6月的实际情况可能比4、5两月相比预期的差距更糟糕。

Snap是很纯粹的社交广告股,收入基本上都来源于广告,靠一系列创新的产品功能吸引了一群年轻人扎堆,成长性优越,近两年也可以说是标准的疫情红利股之一。

虽然在疫情之前,本身也因为在推进商业化,创收增速亮眼。但疫情的到来,则是直接给Snap的增长点火加速。收入三位数增速,但费用不用同步扩张,使得盈利逐步释放或者亏损逐步缩窄,这是市场最喜欢的成长股模样。

2021年初,公司管理层更是直接给出未来几年将保持年增50%的“豪言壮语”,直接将Snap的股价送上了天。而随着更加辉煌的二季报出炉,股价也是更上一层楼。

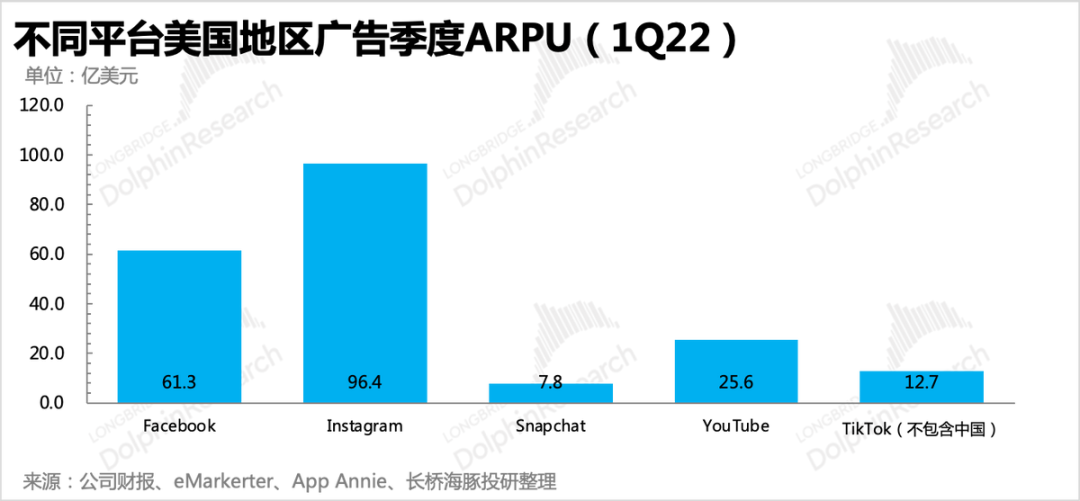

对比平台的单用户价值,从2016年前后正式开启商业化的Snapchat,商业变现能力是显著偏低的,或者说它的商业价值潜质离榨干还早。如果没有苹果ATT、没有TikTok,宏观环境不佳带来的压力,我们可以很自信的说这只是暂时性的摩擦,并且是整体行业都存在的逆风,周期过了收入就会回来。

但随着去年三季度苹果隐私政策调整之后,一些资金开始对这个明星股的未来产生犹豫,我们认为,本质上就是竞争格局恶化的预期。之后宏观环境的通胀问题,以及战争等黑天鹅事件,下游广告主因供应链和通胀问题,对营销预算开始裁减,则进一步加剧了平台间互相抢份额的紧迫。再之后就是TikTok宣称自己要正式商业化,2021年做了40亿收入,今年则给自己设了一个年入120亿美元的KPI。

这个目标收入已经是Snap 2021年收入的3倍了,就算我们忽视一切今年以来Snap遭遇的一些逆风,按照管理层50%的年增指引,今年做到60亿,那TikTok的120亿还是超了Snap一倍,更何况Snap上半年的情况已经说明年增50%的目标很难达成了。当然,或许TikTok也会基于超预期恶化的宏观环境来调整目标,但无论怎样,TikTok的营收规模都将大大超过Snap。

作为曾经被贴上“年轻人社区”的Snap,现在看到这个标签被挪到了它曾经的广告客户TikTok身上,不知有何感触。

当在大环境发展边际向下的时刻,TikTok开始加速商业化。它目前可怕的增长势头以及对美国原有社交平台的影响,海豚君在《TikTok 要教 “大哥们” 做事,Google、Meta 要变天》这篇中已经有过详述。因此竞争的加剧,会使得Snap的营收及利润均会出现走弱的压力。

在此,海豚君提醒,宏观环境对广告主预算的影响已经开始显现,并且在逐月加大中。接下来下周马上会迎来两家广告巨头Google、Meta的财报披露,大家需要系好安全带。

另外,海豚君组合中的Unity,也是一个广告营收占比超过50%的平台公司,不过Unity在本月初刚刚修改过指引,因为二季度已经过去,所以这个指引区间应该是比较准确的,Snap暴雷对它的预期影响短期可能相对较小,但我们同样关注管理层对下半年及明年的指引是否会有调整。

与此同时,Snap在财报以及电话会中,管理层也表述了对当前遇到的一些经营环境压力(通胀、竞争),而出于各种不确定性,管理层这次未给出我们最关心的三季度业绩指引。

电话会上,海豚君认为有几点是值得大家去关注的:

1、管理层认为,当前的压力主要是宏观环境带来,广告主的预算减少。其次是在整体市场放缓的情况下,竞争更加剧烈。他们感觉出同行其他广告平台也都在经历收入放缓的情况。

2、在宏观环境(通胀、国际摩擦)不好下,广告主收入放缓,为了保证利润,因此会削减开支。而成本费用中,最容易砍掉的就是营销预算。数字广告,尤其是直接响应这种效果广告,开启和关闭投放都很方便、灵活,因此在广告主削减开支的时候,会更容易被砍掉预算。

海豚君理解,Snap的广告主都偏相对中大品牌,品牌营销意识更强。因此在需要收缩广告投放的时候,由于品牌广告投放的必要性较高,效果广告的预算反而减少 的 更多。

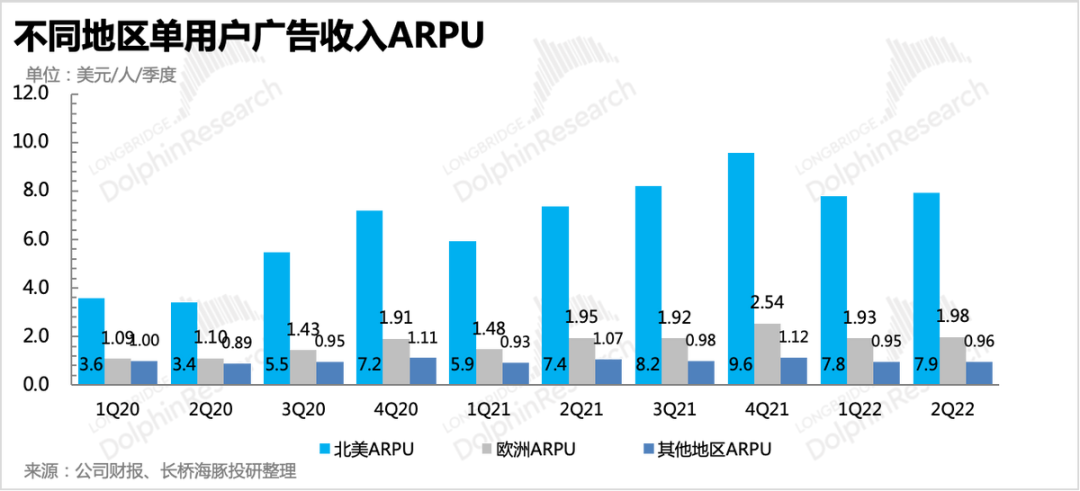

体现到广告投放量和广告单价上,投放量(库存)同比增长9%,但广告主愿意给出的竞价在下降,这也是大环境和竞争的共同拖累。

3、公司认为,后续要重回高增长的条件,是需要一个更友好的宏观环境。预期在宏观环境转好的情况下,他们的业绩会快速回升。管理层背后主要逻辑:目前社区成长比较稳定,流量仍然在扩张。

Q2主要经营指标变化

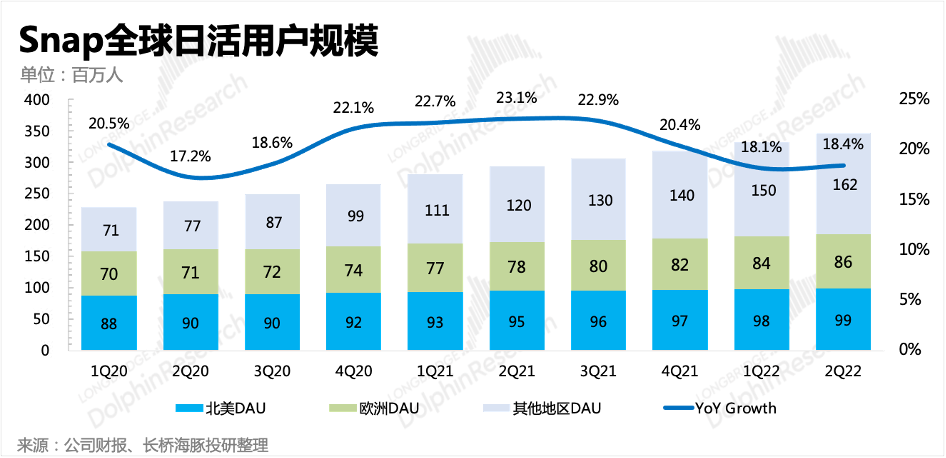

a. 平台DAU同比增长18%,其中25岁以上的用户同比增长40%

b. Spotlight用户观看内容时长同比增长59%

c. Spotlight MAU整体增长46%,达到2.7亿以上,平台渗透率78%(2.7/3.47)

4、为应对当前的环境压力,公司的做法:

(1)开源

a. 专注投资改善效果广告的ROI(如优化衡量精准度)

这是Snap要集中资源(资金)专攻重点业务。

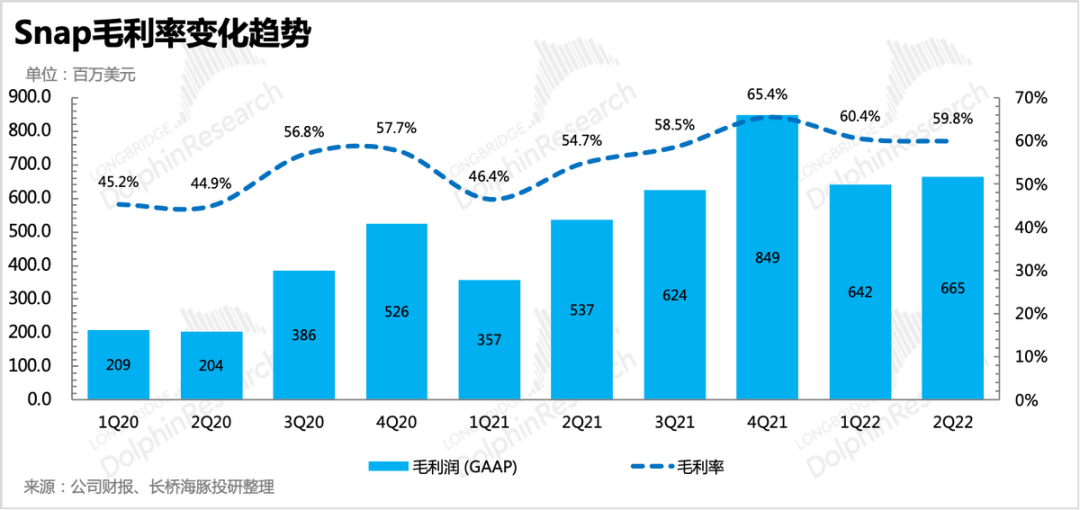

海豚君认为,这也意味着短期不仅收入上会受到大环境以及竞争的压制,毛利率上可能也会因为加大投资而带来持续的走弱。

b. 投资其他能够拉动收入的业务,比如Spotlight(上个季度开始商业化)、Map、AR广告(长期看好)。

(2)节流

a.减少招聘,优化团队

这也是宏观经济低迷期,大部分公司平台的一贯操作。

b. 减少其他运营费用

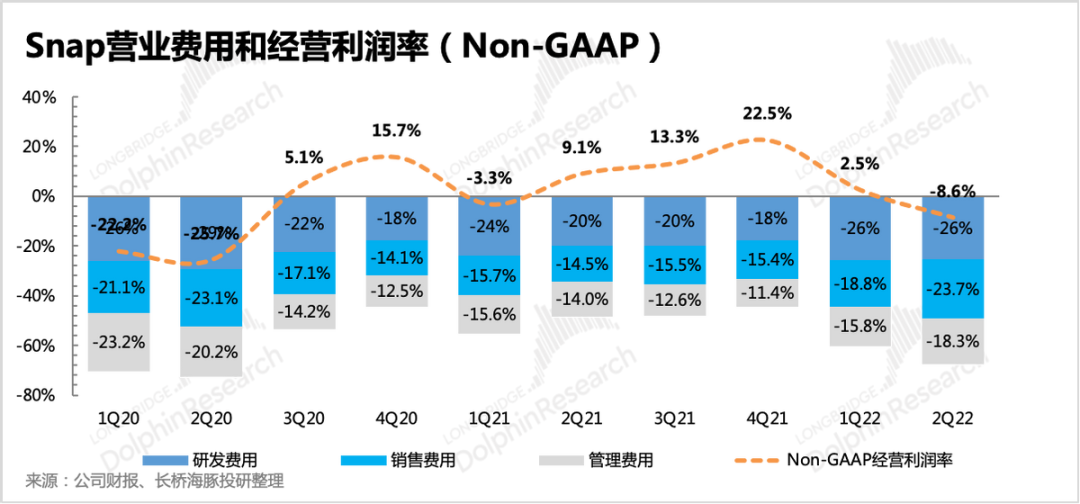

这个季度Snap在收入欠佳的情况下,费用确实扩张的有点厉害,哪怕剔除了占比颇高的股权激励之后,着实拖累了不少利润的释放。

c. 上面的节流,主要目的还是为了保证现金流,二季度自由现金流(FCF)净流出1.47亿,去年同期为净流出1.16亿。截至二季度末,公司账上现金23亿,可交易证券25.7亿。不过公司除了一个5年之后到期的可转换票据外,其他的长短期债务不多,暂无现金流短缺风险。

5、此次财报公司宣布了一项未来12个月不超过5亿美元的回购计划,估计管理层也知道这一成绩放出来,股价这段时间会下杀不少,或许也是想找机会趁便宜回捞一点。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK