时隔25年,券商扎堆上市“割韭菜”?

source link: https://www.36kr.com/p/1832465462698245

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上次券商扎堆上市的现象还是发生在 1997 年,当年共有 6 家券商登陆 A 股,包括东北证券、广发证券等,另外还有三家(锦龙股份、国投资本和湘财股份)后来转型券商业务的企业在这一年完成 IPO 。

今年以来中小券商再次迎来IPO高潮,2月东莞证券过会,6月信达证券过会,7月5日,华宝证券、开源证券又先后披露招股书,此外还包括渤海证券、首创证券、财信证券等均处于IPO的不同阶段,据统计,今年上半年截至目前,共有2家券商过会,10家券商排队中。

目前A股共有50家从事券商业务的企业,其中12家央企,26家地方国企,9家私企。根据证券业协会数据显示,2021年我国共有证券公司140家,上市公司占比35.7%。

纵观A股这50家券商,其中东方财富以3252亿市值傲居榜首,中信证券、中信建投分别以2926亿、1886亿市值摘得榜眼、探花,券商前三甲,其中东方财富是一家典型的互联网券商,有着庞大的用户基础,以此优势,东方财富的C端经纪业务独领风骚,而中信证券和中信建投凭借其强大的研究能力,在投行业务和投资业务上成为行业之冠。

马太效应下,中小券商的日子越难越难过,以往赖以生存的经纪业务,因为同质化导致佣金持续下滑,此外互联网券商的网络效应下,中小券商获客成本越来越高。在仍以散户为主的A股市场,客户数量决定了券商的利息收入。

那么,摆在中小券商面前的创收之路并不多,此次扎堆上市,主要目的是扩充资本金,发力资管业务。

01 经纪业务佣金率持续下降,客户数量成为决胜关键

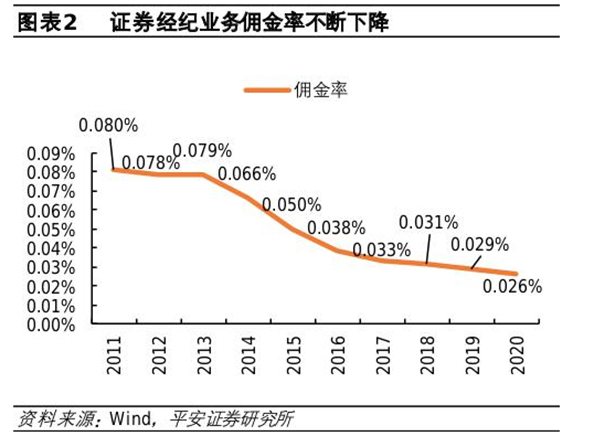

券商经纪业务唯一的壁垒可能就是牌照了,虽然牌照目前仍是稀缺资源,但仅凭牌照想继续吃经纪业务的老本怕是行不通了。经纪业务本身很难有差异化,随着牌照发放数量增肌,证券经纪业务的佣金率逐年下降,目前大部分券商的佣金率已经降到了万分之二的水平。

经纪业务的增长模型比较简单,主要取决于客户数量、客户交易额度与客户交易频率,其中后两个因素取决于客户自己的决策,券商仅能通过通过营销手段不断拓客,那么互联网券商有着绝佳的优势。

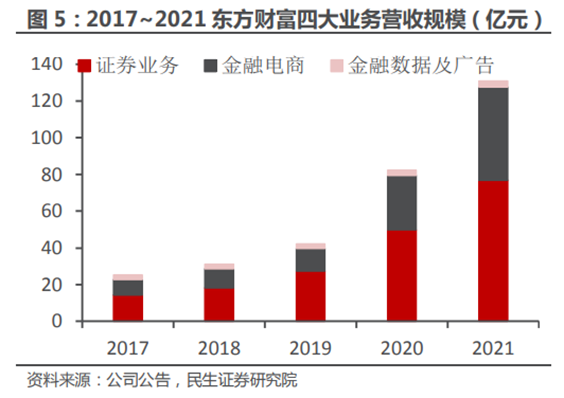

以东方财富为例,其成长分为三个阶段,第一个阶段是2005-2009年,通过东方财富网、天天基金网、股吧建立领先的财经咨询门户和社区生态;第二各阶段是2010-2014年,上市募资、成立天天基金,实现第一次流量变现;第三个阶段是2015-2017年,拿下券商牌照,发力券商业务;第四个阶段是2018年至今,拿下基金、投顾等重要牌照,发行可转债募资增资东财证券,发力两融业务。

东方财富本质上是一家互联网公司,依托于经营多年的财经资讯与投资理财网站,构建起专业化的生态和高粘性的流量。同时积极拿下各种金融牌照资源,完善产品矩阵,从而实现互联网业务为金融业务导流,金融业务反补互联网的互联网投资理财生态。

根据艾瑞咨询的最新数据,截至2022年1月末,东方财富网月度覆盖人数达6484万人,环比增加2.8%,仅次于新浪财经。

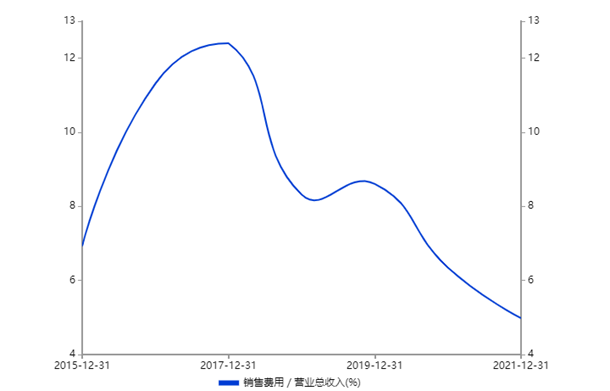

基于用户规模的优势,东方财富的证券业务保持高速增长,2021年证券业务占比59%,主要为C端经纪业务和两融利息收入,而2021年的销售费用率仅为4.98%,近5年呈整体下滑趋势。其他非互联网券商的销售费用率要高得多,2021年券商销售费用率中位数为43.20%。

与东方财富这类的互联网券商相比,一方面因为中小券商缺乏互联网基因,另一方面,网络效应下,用户的迁移成本很高,所以中小券商复制东方财富的路子,加码经纪业务并不现实。

02 投行业务行业格局已定,中小券商瞄准北交所

投行业务是一个券商综合实力的体现,目前投行业务正在从核准制向注册制变革,注册制带来的市场化对投资银行的定价能力、估值能力、销售能力、风险控制能力等综合服务能力提出了更高的要求。

这一背景下,投行业务集中程度越来越高,“三中一华”的格局已经形成。2021年国内投行IPO承销规模CR6为57%,行业头部集中化明显。自2019年科创板注册制以来,“三中一华”IPO合计承销规模、单数和收入方面市场份额均高于2018年之前的水平(2018年IPO核准趋严,监管“重质不重量”更加凸显头部券商优势)。

其中中信证券股权融资和债券融资承销规模已经连续多年行业第一。2021年公司IPO承销规模850亿元,市占率达16%,境内股权融资主承销金额连续6年市场排名第一。

想在巨头林立的投行业务中分一杯羹,中小券商只能另辟蹊径,比如面向北交所。翻开多家排队券商的招股书后,每家券商都提到要打造投行体系,壮大投行业务,但通过招股书来看,中小券商对投行业务的信心是不足的,只有少数几家有着比较明确的投行业务战略,比如开源证券在战略的第一条就明确提出,北交所特色券商战略。

开源证券招股书写道,公司以建设北交所特色的综合服务券商为战略目标实现“大投行”发展,坚定以北交所保荐上市及新三板挂牌为支点,围绕企业客户需求打造全业务投资银行服务体系,致力于提供优质的股权融资、债务融资、并购重组、新三板挂牌及资产证券化等全周期企业金融服务,具体涵盖北交所上市、首次公开发行、新三板推荐挂牌、增发、配股、公司债券、企业债券、可转换债券、绿色债券、金融债券、重大资产重组、资产证券化、财务顾问等多种业务类型。财信证券在招股书也提出了类似战略,投资银行业务将按照专业化、特色化的思路,坚持稳健、规范发展,做优做强债券融资业务,奋力做大股权融资业务,积极开展新三板和区域性股权市场业务,打造股债双优、具有区域领先优势的精品型投行,打造服务专精特新企业的优势投行品牌。

不同于头部券商在全国乃至全球开展业务,中小券商采取的是区域性策略。大多数中小券商属于地方国企,以本地为根据地,开展投行业务,有着独特的优势,比如开源证券提出,利用在陕西当地已经形成的业务优势和客户资源优势继续深耕陕西及西部市场,深度服务陕西及西部的实体经济和资本市场发展。财信证券提出,立足湖南,面向全国,对湖南市场继续深度挖潜,稳固并提高省内市场占有率。

03 资管成为中小券商必争之地

排队上市的券商的招股书里无一例外地都提到了要加大对资产管理业务的投入,欲将资管业务打造成新的盈利增长点。

比如东莞证券提出,未来公司将加大资产管理业务投入,丰富资产管理业务产品线,满足投资者多样化的理财需求,将资产管理业务打造成为公司新的盈利增长点。财信证券提出,公司将加大引进优秀的投研、营销、产品设计开发人才,提高公司产品设计能力和主动管理能力,转型开发更多丰富的资管产品满足客户差异化的投融资需求,将资产管理业务打造为公司新的利润增长点。华宝证券提出,公司将运用本次募集资金进一步拓展证券资产管理业务规模,适当提高自有资金参与比例,树立自身品牌,使资产管理业务成为公司重要的利润增长点。

券商纷纷瞄准资管业务,主要是因为对中国资本市场的看好。

改革开放以来,中国GDP保持高速增长,居民可支配收入大幅提高,然而长期以来,我国居民的投资理财集中在现金业务上,这一方面因为居民投资理财意识的欠缺,另一方面也是我国资管业务发展滞后的结果。

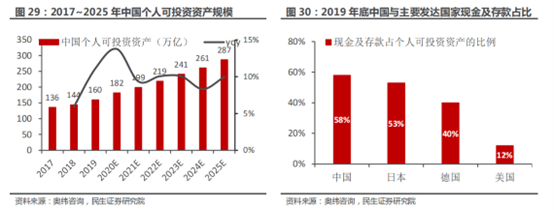

根据奥纬咨询的数据,2019 年我国个人可投资资产规模达到 160 万亿,同比增长 11%,预计到2025 年将以 10%的复合增速稳步增长。但结构上,2019年现金及个人存款占比较大达到 58%,而对比发达国家,美国现金占比仅为12%。预计到 2025 年,现金+存款的比例将下降至 43%,基金+定期投资+股票类投资比例将提升至 49%,居民资产入市将支撑资本市场迎来长期繁荣。

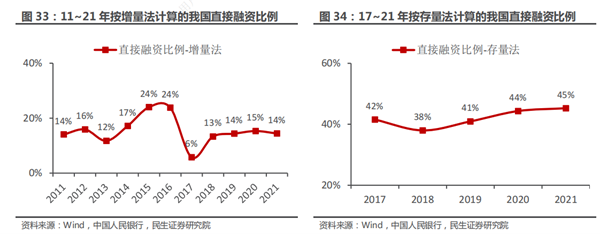

间接融资为主的格局需要改变,活跃的资本市场是直接融资发展的前提。我国过去以间接融资为主,在融资成本、推动创新、货币政策传导上都面临一定压力。根据央行对于直接融资比例的两种计算方法,结合社融等数据可以得到两种方式下我国的直接融资比例。按照增量法我国当前直接融资比例仅为 14%,按照存量法计算我国直接融资比例为 45%。对比来看,美国早在 15 年按存量法的直接融资比例就已达到 90%以上,因此我国在直接融资上仍有很大的发力空间。大力发展直接融资,就需要繁荣且活跃的资本市场来支撑。

为了活跃资本市场,2018 年以来,多项政策集中出台。注册制与再融资新规出台加速了优质企业的供给和融资力度,科创板、北交所设立为创新企业和中小企业带来了便捷的直接融资渠道,资管新规、REITS、基金投顾等金融产品的创新使得市场可投资方向和标的不断拓展。而 2022 年初在中央经济工作会议上提到,要推进全面注册制,22 年资本市场改革有望进一步加速。近两年明显感觉到市场上IPO数量的增加。

此外,“房住不炒”的政策指导下,曾经占居民资产大头的住房未来将持续下降。根据央行 2019年中国城镇居民资产负债情况的调查报告,我国城镇居民当前的主要资产可以分位实物资产(79.6%)和金融资产(20.4%),其中住房资产占比59%是第一大资产。

去年以来,群众买房的热情已经大大衰退,今年多地频繁调整住房政策,但群众的那股子热情似乎很难再回来,房地产市场析出的资金,资本市场成了最好的去处,2020年“买基”热潮标志着年轻人理财意识的觉醒。

种种利好下,资管成为必争之地,更是夹缝中求生存的中小券商最佳转型之路,而抢占公募牌照资源成为开展资管业务最为重要的一环。

今年4月26日,证监会曾发布《关于加快推进公募基金行业高质量发展的意见》,支持证券资管子公司、保险资管公司、银行理财子公司等专业资产管理机构依法申请公募基金牌照,从事公募基金管理业务。

随后于5月20日,证监会又进一步发布《公开募集管理人监督管理办法》并表示,“同一主体或者受同一主体控制的不同主体参股基金管理公司的数量不得超过2家,其中控制基金管理公司的数量不得超过1家。”

这意味着,同一集团下的证券资管子公司、保险资管公司、银行理财子等资管机构均被允许申请公募牌照,包括头部券商等在内的大型也将可以同时控制一家基金公司和一家公募持牌机构。

中证协信息显示,当前公募持牌机构中,仅14家系券商背景,共计6家券商和8家券商资管子公司。而拟设立资管子公司的券商也已达到12家,分别为万联证券、申万宏源证券、国海证券、中金公司、华创证券、中信建投、国金证券、中信证券、东兴证券、国联证券和国信证券和华安证券。

而刚提交招股书的开源证券,也在积极布局,证监会官网信息显示,开源证券近期递交的《公募基金管理公司设立资格审批》材料已于7月4日获证监会接收。

与证券经纪业务一样,拿到牌照只是第一步,未来想在资管业务上打造独特的优势,各家券商就需要各显神通了。比起互联网券商在经纪业务上的网络效应,大型券商在投行业务上的品牌效应,资管业务更具特色,未来集中程度预计将低于另外两大业务,这将更适合中小券商。

本文来自微信公众号 “融中财经”(ID:thecapital),作者:风信子,编辑:吾人,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

23

-

33

-

16

Flash和它陪伴世界的这25年计算机图形学话题下的优秀回答者1993年初,一个叫Jonathan Gay的年轻人说服他的小伙伴兼老板Charlie Jackson开了一家叫做FutureWave Software的公司。

-

3

编辑导读:互联网社区发展至今,已经走过了25年。最近,知乎的上市让人们再一次将目光放回了以文字内容为主的互联网社区。不赚钱,难持久,是人们对互联网社区的传统认知。未来,互联网社区应该如何发展?本文作者对此发表了自己的看法,与你分享。...

-

2

从封闭到聚合,互联网广告联盟的25年简史 作者:

-

8

沃尔玛:有一份爱,在账本里藏了25年 作者: TOPic...

-

7

← 即便没有任何好处,我们也能为陌生人着想吗今日带货:必品阁水饺 →majer @ 2021.08.31 ,...

-

5

“白电梦”25年无作为,TCL李东生已到梦醒时分?极点商业·2022-10-14 12:47万元级冰箱预售多日,收获了一个“零蛋”

-

3

6支短片 , Jordan 中国的25年 作者: Judith ...

-

4

mRNA简史:25年,从边缘革命到舞台中心 • 2022-11-03 0...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK