Nike一夜蒸发800亿,到底该如何看待这件事?

source link: https://www.36kr.com/p/1823078592360582

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文 | Innocent Roland

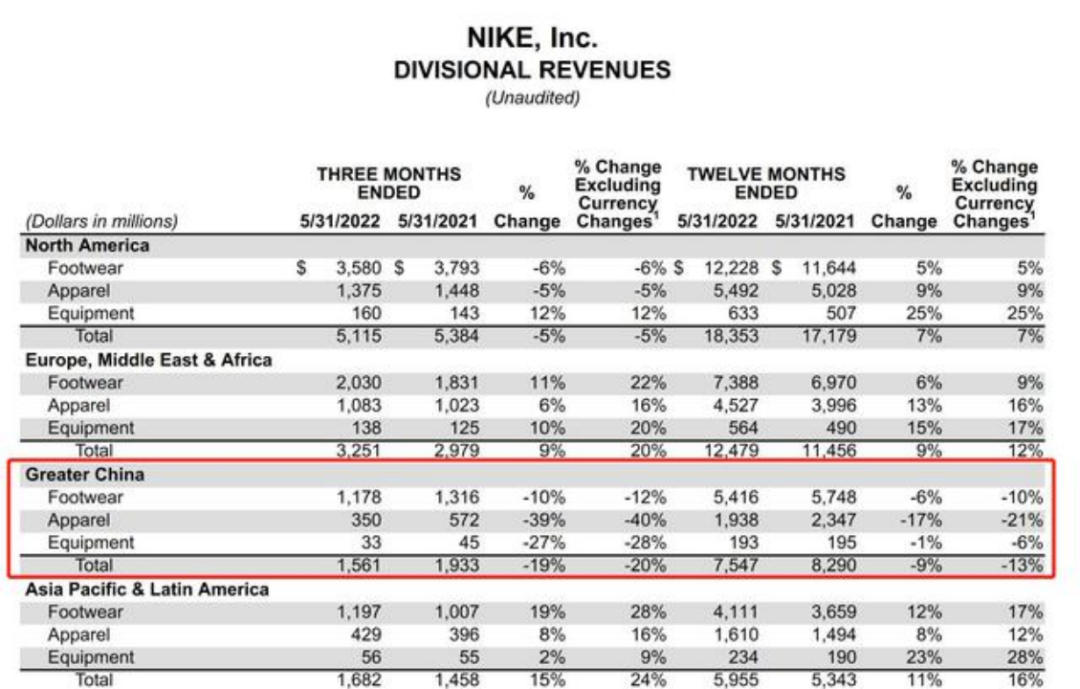

6月27日美股盘后,耐克发布截至5月31日的2022财年第四季度和全财年业绩报告,全年录得营收467亿美元,在汇率不变的基础上同比增长6%。但在大中华区,全年营收录得75.47亿美元,同比下降9%,其中,第四季度营收为15.61亿美元,同比下降19%。(PS:截至发稿前耐克股价为107.93)

这也是耐克在大中华区连续三个季度录得营收下滑表现。

事实上,仔细观察耐克的财报不难发现一个非常有趣的现象,除了在大中华区以外的地方,耐克的业绩几乎都开始增长,只有在大中华区业绩已连续三个季度跳水。

在6月28日收盘时,耐克股价顺势大跌近7%,市值蒸发120亿美元(约合人民币850万),但值得注意的是,仔细回顾耐克的2022财年(按照美股财年即2021年6月1日,至2022年5月31日截至)的情况,不难发现,耐克实际上从2021年10月31日到达高点后,就开启一路跌跌不休模式,最终在这一季度财报数据发布后,迎来了一轮较大幅度的跌幅。

从当季的财报来看,耐克在大中华和北美两个地区之外的全部地区营收上涨,同时关联上北美仅仅下跌5%,而大中华地区一路下跌了近20%,再加上这已经是大中华地区连续3季度下跌营收,以及竞争对手在大中华地区的突飞猛进,似乎可以很轻易的得到一个结论,对于耐克而言,没有比中国市场更重要的区域了。

但问题真的就只有这么简单吗?

事实上,仔细分析耐克的股价走势,以及财报。我们不难发现,耐克今天遇到的问题,几乎对许多消费品牌都有其独特的参考价值。此文,Morketing将从短期、中期、长期三个不同的角度来分析,并且争取得到一些有价值的结论。

1短期:通胀带来萎缩别纠结股价和估值,做长期主义者

从某种程度上来说,股价本质是一个市场预期或者说信心问题,股价下跌不代表耐克要完,股价上涨也不代表顺风顺水。

事实上,28号的股价回撤确实走在了一个极为不巧和的时间节点上,大中华区销售业绩下滑20%,转天就是股价暴跌,自然很容易让人们将两者联系在一起。但仔细观察耐克的股价不难发现,在耐克公布财报后,其股价甚至迎来了接近3.45%的上涨,从某种程度上来说,耐克在2022年营收是略高于预期中的121.3亿美元的。

至于评估机构下调对耐克的目标价,但仔细分析他们的观点不难发现,相比大中华区和北美销售业绩的下滑,他们对耐克的担忧更多的还是来自供应链、库存以及全球消费品市场萎缩的担忧。例如,高盛的股票分析师兼董事总经理Kate McShane就认为,目前耐克正面临着一些障碍,比如越来越多的人购买美容和家居必需品,而不是舒适的衣服。

而就目前的全球背景来看,Kate McShane的担忧并非完全没有道理,通胀高耸入云并且屡创纪录,全世界大部分国家都在为了遏制通胀加息缩表,俄乌冲突导致的能源暴涨更是进一步加剧了通胀,最终这些问题都回馈到消费上来,消费萎缩几乎是一个世界性的问题。

具体来看,海外市场最显著的案例是Meta大幅砍单VR设备的出货量,而对于把元宇宙看作未来的扎克伯格而言,如果不是真的到了消费品大幅度萎缩的情况下,他显然不会这么做。

除此之外,消费电子芯片库存也不低,尤其是显卡更是如此,从比特币已经大幅收跌,显卡价格已经有不小回落的11月至今,显卡价格的普遍跌幅都在近50%。不少大型超市和卖场也开始下调财报预期,并且直言存在库存问题。

财报显示,2022财年耐克的库存额同比增23%达到84亿美元,这是由于持续的供应链中断使交货时间延长,导致在途库存增加,而部分被强劲的消费需求所抵消。2022财年耐克自有库存量同比增30%,交货时间的延长导致在途库存在2022第四财季末占总库存65%。

当然,对于大多数服装类,尤其是国际服装公司而言,他们面临的困难可能要更大一些——耐克的库存中有不少不仅仅是在摆在店里卖不出去,或是存在仓库里,而是还在货轮,飘荡在海上等待卸货,或者是在码头存着等待卸货。

作为远东地区比较大的木材集散地,海参崴货主的平均船期(该船期指的货物在港口等待装船的时间)已经接近1.5个月。同样的越南多地的船期也接近15天。而且不少货船到达美国后,集装箱从船上卸下后很难立刻就被拆柜运走,甚至在今年2月份左右,不少船运公司直接面临没有集装箱可用的情况。

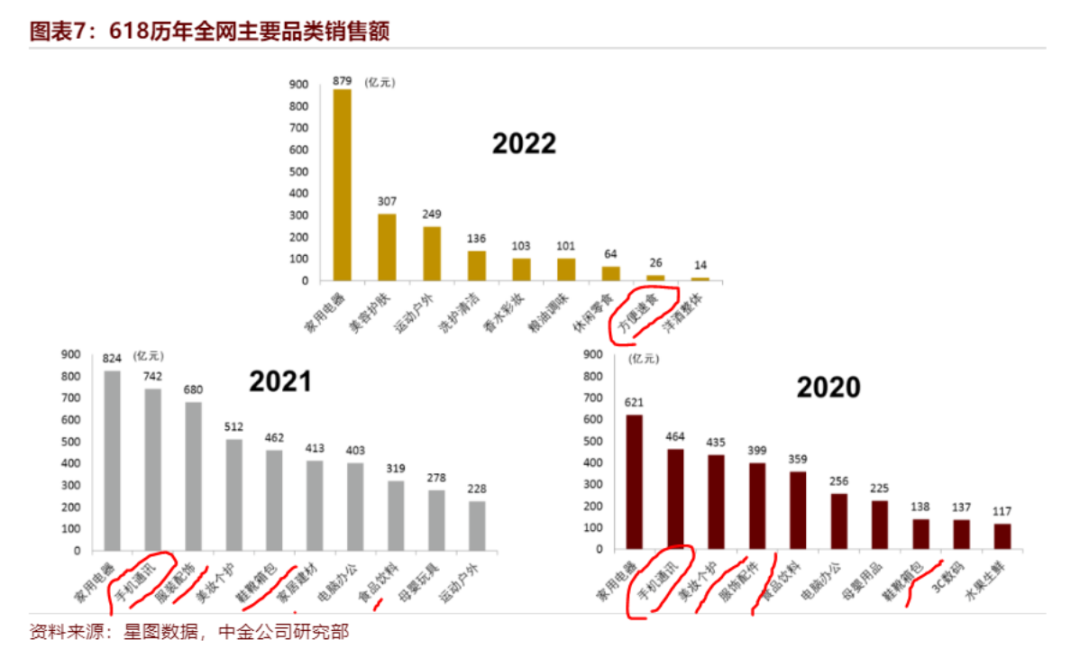

对国内市场而言,今年618的数据几乎是一个最佳例证。2020年疫情第一年,虽然经济受到影响,服饰配件和鞋帽箱包的销售额即使减少,却依旧维持在排行榜前十。随着2021年经济有所复苏,服饰配件和鞋帽箱包的销售额开始暴涨,排名也一路上升。

到了2022年,经济下滑开始,即使618的时间延长为1个月,服饰配件和鞋帽箱包直接跌出了排行榜前10名,而且大多数上榜的品类,都是必选消费品,而不是享受消费品。

唯一上榜的享受消费品是受到消费者今年极为火热的露营,骑行两大概念加持的户外运动品类,而且要知道,耐克在今年618可是下了血本去库存。

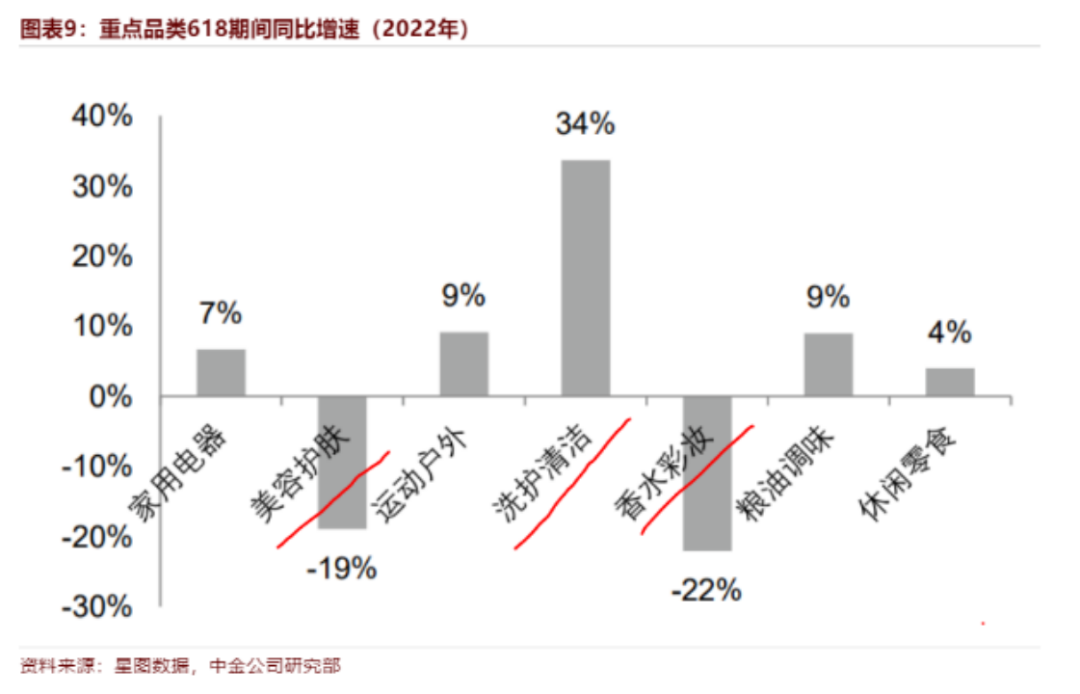

过去站在消费品巅峰的,最具消费力的女性,在其主力消费领域,美容护肤和香水彩妆都出现了近22%的下跌。

除此之外,更典型且值得注意的是奢侈品行业,事实上,从2020年开始,奢侈品行业几乎就在逆势上涨,而且是股价和销量起飞,营收共利润一色。财报几乎年年床新高,营收更是一年比一年强。

即使在经济萎缩的当下也是如此,几乎全部的奢侈品行业营收都在上涨,但股价还是该掉就掉,毫无帮助。

开云集团、爱马仕和路易威登,奢侈品的三驾马车,几乎都在同一个时间节点,遭遇了同一个问题,大多数改善型消费公司的股价,几乎不约而同地的在2022年1月份开始回撤,三家股价都几乎腰斩。 即使是被用来当作耐克的挑战者,lululemon也不能幸免虽然近期回升,但此前的跌幅也足够惊人。

除此之外,美国不少消费品和互联网公司都在过去半年里迎来不同幅度的大跌。亚马逊在3月大跌10% (Meta从去年开始已经损失了近40%的市值,网飞也几乎腰斩) 、沃尔玛业绩不及预期大跌11.4%,塔吉特也是如此 (target美国仅次于沃尔玛的第二大零售百货集团)。

进一步来看,耐克在6月28日的总跌幅是7.72美元,但在3月7号耐克也下跌了6.73美元,4月22日6.37美元,4月26日下跌了7.4美元,5月5日下跌了7.41美元, 5月18日6.51美元。因此,大可不必将28日的这次下跌与耐克的财报强行关联起来,而在下跌两周后的7月8日,耐克的股价已经回升至107.93美元,几乎追平了之前暴跌的市值。

毕竟,耐克下跌的本质还是对消费市场的信心不足,尤其是在货运、原材料、世界局势都风雨飘摇的2022年,而这种信心的缺失自然会对整个消费市场产生大量的冲击。

因此,在短期,耐克目前并没有纠结于一时的下跌,而是坚持一些未来会给公司带来收益的战略。

2中期:适应时代,加速数字化布局

对耐克而言,除了800亿市值的蒸发与财报紧密的联系在一起的事件,恐怕就是6月初就已经放出消息,要关停的NRC(Nike Running Club,一个耐克开发用于方便用户记录跑步数据的App)了,中文版SNKRS App也将暂时停用目前版本,并进行全面升级。

当然,有不少人将这一问题与耐克在中国市场的下滑关联起来,或许其中有一定的道理,但从财报会议上耐克CEO的说法,以及近期隐私法案的变化,这更像是耐克决定加注中国市场的数字化。

且据目前已知的消息来看,耐克在两年前就开始布局的数字化终于开始初见端倪。说的直接一点就是,耐克正在下重注布局DTC业务,再具体点则是,耐克正在尝试和消费者建立更直接的联系。

从财报来看,目前在海外市场,耐克的主要电子商务网站Nike.com以及直接面向消费者的零售业务和Nike+、产品个性化和忠诚度会员计划,已经逐渐开始被整合到同一个“数据湖”的驱动之下,而带来的最直接影响则体现在两个方面:

1.即使在现阶段,2022财年耐克的批发和直销业务收入分别为256亿美元和187 亿美元,耐克Direct(耐克的DTC业务)收入依旧保持了14%的增长。

2.随着营收比例的上升,直面消费者的业务为耐克2022年全年带来了100个基点的利润增量,虽然这些增量不少都被货运物流成本的上升所抵消。

而有趣的是,当下这样的困境里,耐克的营销预算非但没有下降,反而在不断上升,根据耐克的财报来看,2022财年,耐克的需求创造费用上涨了6%一路走高到11亿美元,其增加主要就源自于体育营销费用增加以及对数字营销的持续投资。

除了2022财年这些直接的费用增加之外,综合来看,耐克为了更好的获取第一方数据,正在不断地壮士断腕,放弃掉批发业务。

2018年耐克收购了一家专注于客户生命周期估值的广告分析初创公司Zodiac Metrics,并在随后收购了连接在线需求和库存数据的服务商Celect,耐克将这两家公司合并为自己的数据科学团队后,其开始频繁在数据上加大投入。

直接的费用是一方面,另一方面是不断切割那些无法为耐克带来第一方数据的销售渠道。

先是在2019年和亚马逊一拍两散停止在亚马逊上销售耐克产品,除了亚马逊未能将耐克的仿冒品和劣质经销商移除外,“亚马逊无法让耐克达成直面消费者,并获取相应数据”也是撤出的重要原因。

到了2021年,这份被踢出耐克零售合作伙伴的名单上,又多了DSW、Foot Locker和Urban Outfitters。而一些能够保留客户数据的公司,则通过让渡某些权利给耐克,得以继续和耐克合作。

例如Dick's Sporting Goods(迪克体育用品),则在迪克同意与耐克建立忠诚度计划合作伙伴关系,使得耐克可以追踪在迪克网站或应用程序上搜索或购买耐克产品的客户。

而在国内市场,耐克不仅在2021年11月建成了位于深圳的中国技术中心,还计划后续不断加大投入,完成耐克的“中国本土版”数字化转型。滔博体育,也在今年1月底,尝试和耐克开启NIKE RISE零售概念店,将线上和线下联合在一起,把线下的流量导向线上。

当然,除了这些值得学习的优点,但也存在缺点,也能带给不少品牌启发。

3长期:别让品牌始于营销终于产品

如果说800亿市值的蒸发是全球经济的原因,但连续三个季度下跌的大中华区销量却很难将全部责任推给经济问题。事实上,耐克2022第四财季大中华区业绩加速下滑,实现营收15.61亿美元,同比下降19%;全年营收75.47亿美元,同比下滑9%,剔除汇率变动影响则下滑13%。

总体上来看,耐克在大中华区的销量下滑,除了经济因素之外,更重要的因素可能确实集中在运输仓储、产品质量和竞争对手这3个因素。

先说供应链,不可否认的是耐克供应链在很大程度上确实能说是非其之罪.正如上文所述,2022财年耐克的批发和直销业务收入分别为256亿美元和187 亿美元,同比增长-1%和14%,直销业务的增长抵消了部分整体营收下滑,而批发业务的下降主要由于库存供应限制。

海通证券在一份研报中指出,库存问题是批发业务收入增速明显低于直销业务的原因。

综合来看,一方面是不断推高的海运费用,虽然海运并不是今年才涨到这么贵的,但随着耐克在2021年多个时间节点的大幅度降价清仓,海运价格的推涨自然影响要比往年来的更大。

另一方面则是更高的库存压力。 财报显示,2022财年耐克的库存额同比增23%达到84亿美元,这是由于持续的供应链中断使交货时间延长,导致在途库存增加,而部分被强劲的消费需求所抵消。但不容忽视的是2022财年耐克自有库存量同比增30%,交货时间的延长导致在途库存在2022第四财季末占总库存65%。

但除了这些之外,剩下的近35%则很大程度上源自我们上述3个因素中的其他两个,即产品质量和竞争对手。

那么,再来看产品质量。 事实上,关于耐克的产品质量,同样要从两个方面来讲,首先是狭义的产品质量,高端的买不起,便宜的质量差。在黑猫投诉上,2019 年之后围绕耐克的投诉案例数直线上升。有爱鞋人士调侃,"300 块的耐克和 200 块的莆田鞋最大的区别是,莆田鞋不开胶,也不会有划痕。"

其次是广义的产品质量,也就是设计、版型、舒适度等影响穿着体验的各个细节,事实上,耐克鞋子设计被吐槽也不是一天两天了,但2021以前,耐克几乎每年都有1到2款现象级别的爆款出现,但随着2021年11月份,包括于 1990 年加入耐克并设计了 Air Max 95 的 Sergio Lozano,以及与 Off-White 已故创始人 Virgil Abloh 合作打造了 "The Ten" 系列的高级鞋履设计总监 Nate Jobe离职开始,2022年过半,耐克尚未由一款现象及的爆款横空出世。

没有爆款,从2000年后,DUNK系列大火开启的限量炒鞋繁荣就玩不下去,但这种泡沫经济一旦面对冷静下来的消费者,泡沫破裂几乎是必然情况。

价格高,产品质量还有点问题,再加上总在营销上“作大死”,时不时还表达点错误的价值观,竞争对手自然也不会放过这一机会,更何况,竞争对手早就眼馋这块庞大的蛋糕了。

根据欧睿信息咨询数据,2021年,安踏在国内的市场份额从2020年的15.4%提升到16.2%,超越阿迪达斯首次位居第二;排名第四的李宁市场份额也从2020年的6.7%提高到8.2%;耐克虽然仍位居第一,但市场份额略降;阿迪达斯的市场份额更是从17.4%降至14.8%。

当然,不可否认的是目前阶段来看损失更惨重的还是阿迪达斯,综合整理多家公司的财报后不难发现,从生意结构上看,耐克在鞋类的占比更大一些,而包括李宁、安踏在内的中国品牌的生意结构中,服装类占比更大,且由于服装品类毛利更高,令中国品牌有更好的毛利表现。严格意义上来说,两者仍然在错位竞争,而不是直接冲突。

但从最终结果来看,2021年耐克和阿迪达斯在中国合占的市场份额滑落至40%,打破了2018年至2020年一直保持的两大国际巨头共占43%的格局。 事实上,《华尔街日报》早就在去年8月就发表文章,提醒耐克和阿迪达斯两家企业,快速发展的中国本土品牌正在崛起,两大品牌需要重新审视自身的市场战略。

显然,重建破碎的消费者关系并不是一件容易的事情,其中,既有新疆棉事件后的舆论重塑,这背后本质就是太过远离消费者,在品牌需要拥有价值观的同时,和消费者的价值观站在了对立面,当然,没有快速洞察到新生代消费者的真正诉求,这也是品牌与消费者距离太远的问题之一。

总体而言,对大多数品牌而言,思考如何走出自己的舒适圈,摆脱过去的路径依赖都是当下品牌需要认真思考的。

这点对于传统品牌而言是如此,传统品牌需要更快的认识到移动互联网的价值远不止效果广告那么简单,直面消费者也不是单纯的直接把产品卖个消费者,而是真正理解消费者的心理,提供他们所需要的价值。

对新消费品牌而言也是如此,传统品牌有多依赖促销、广告和渠道,新消费品牌就有多依赖效果广告、融资和增长奇迹。在新消费品牌大肆烧钱,宣称互联网“降维打击”传统品牌的2020,短短2年后,新消费品牌还有多少增长奇迹?

说白了,大家其实都有路径依赖,且过于依赖自己习惯的路径。综合来看可口可乐过去3年重回增长的故事;耐克数字化的故事;阿迪达斯30亿效果广告故事;元气森林、完美日记的增长故事。

不难发现,品牌这一概念,千变万化,每年都有新定义,每年都有人重申经典定义,但在这个波谲云诡的2022,也许可以停下来,看看自己再看看对手,然后重新思考关于品牌营销的二三事。

本文来自微信公众号 “Morketing”(ID:Morketing),作者:Morketing Global,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK