上市即破发,“慢病管理”的故事怎么讲?丨氪外活动

source link: https://www.36kr.com/p/1822514607911047

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

7月6日,智云健康正式登陆港交所,挂牌价每股30.5港元。截至发稿日收盘,智云健康股价为27.05港元/股,较首发日下降了11.3%。

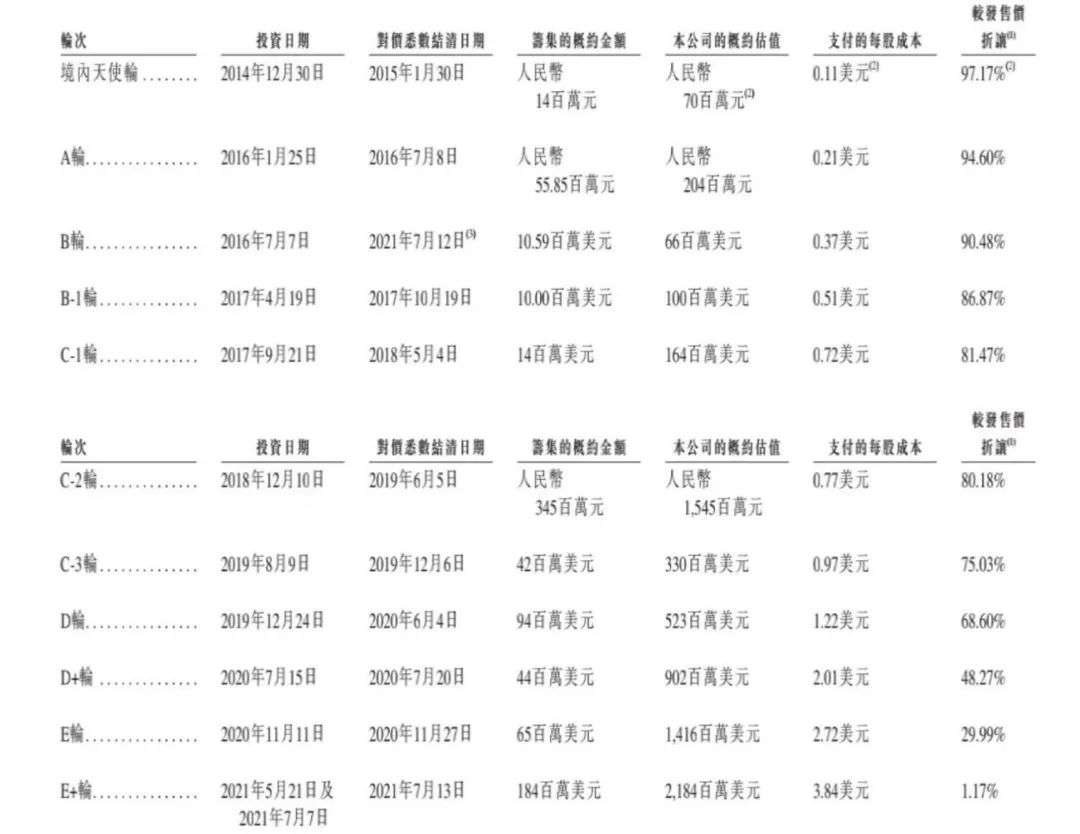

二级市场的灰蒙与一级市场的热捧形成明显反差。在上市之前,智云健康受到国内外资方的多方青睐,7年时间里完成了天使轮、A轮至E+轮等11轮融资,融资总金额超35亿元。

图:智云健康招股书

拼的是服务

慢病管理究竟是否是门好生意?

近年来,由于慢性病导致的死亡率保持缓慢增速,如何针对慢性病有效防控、管理一直是国内医疗行业的重要命题之一。而且,传统的慢性病防治极大依赖线下诊疗,存在耗时长、服务差、医联难等诸多问题,数字化空间力巨大。

据《2020年中国互联网慢病管理白皮书》预测,到2025年,涵盖高血压、冠心病、糖尿病的慢性病管理市场规模将超2300亿元。

相比之下,互联网慢病管理提供的线上问诊、复诊、用药等各项服务,大大提升了传统慢病管理的触达效率。因此,慢性病管理在公立医院以外的市场潜力巨大,高质量的医疗服务已经成为互联网慢病管理企业"护城河"。

智云健康成立于2014年,围绕着慢病管理为医院和药店提供医疗产品和SaaS,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具服务。

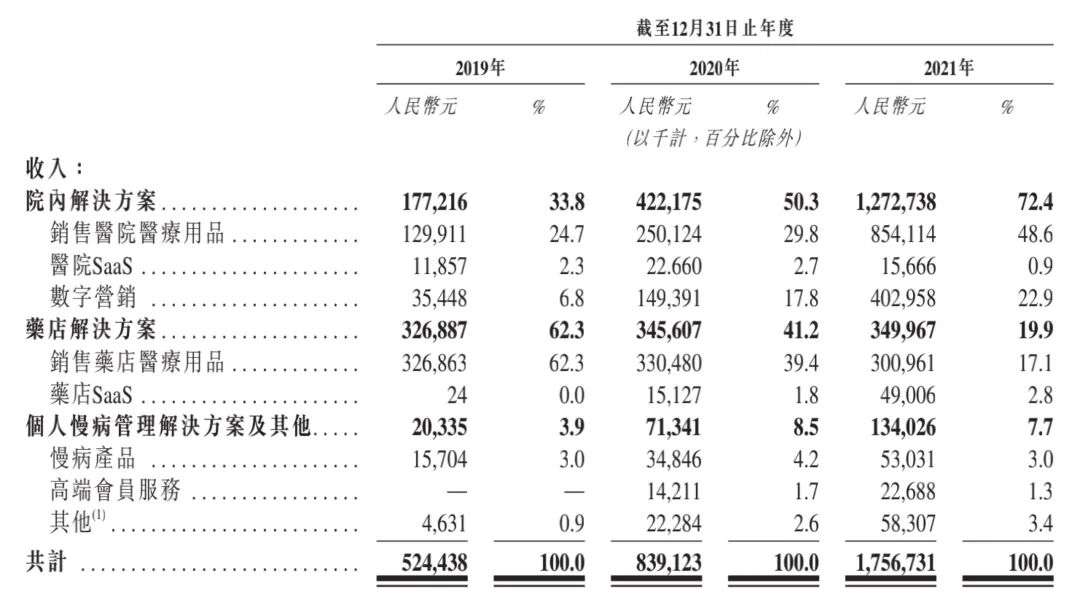

招股书显示,目前智云健康的主要业务也顺势分为三块:院内解决方案、药店解决方案和个人慢病管理解决方案。

图:智云健康招股书

从收入占比情况来看,即便是保持了超100%的增速,但“个人慢病管理解决方案及其他”在总收入中的占比不足一成,智云健康仍是一家以To B业务为基石的企业。

“院内解决方案”是智云健康2016年推出的服务,报告期内增势喜人。2019年起,不仅金额连年翻番的情况下,在总收入里的比重更是从2019年的三成增加到2021年的七成,实现了214.2%的增长,成为智云健康的收入支柱。

“药店解决方案”总收入保持平稳,但在逐渐扩大的营收盘子中占比连年下降,从超过六成降至不足两成。自2019年推出药房SaaS智云问诊后,截至2021年12月31日,国内已有超过172,000家药店安装了该产品,占中国药店总数的比例约30%。

值得注意的是,据报告期内数据,SaaS、数字营销、高端会员服务等管理类服务依然没能成为“国内最大的数字化慢病管理方案提供商”智云健康的增长飞轮,在整片关系网中,智云健康扮演的角色更像是一个聚合平台,仅仅是通过整合资源、提供服务来达到盈利目的,主要收入仍然来自于医院或药店的医疗产品销售。

在2021年的收入数据中,智云健康对外部产品以及供应链的依赖高达70%左右,其本身并没有过多的实质性产品。

“硬伤”仍在

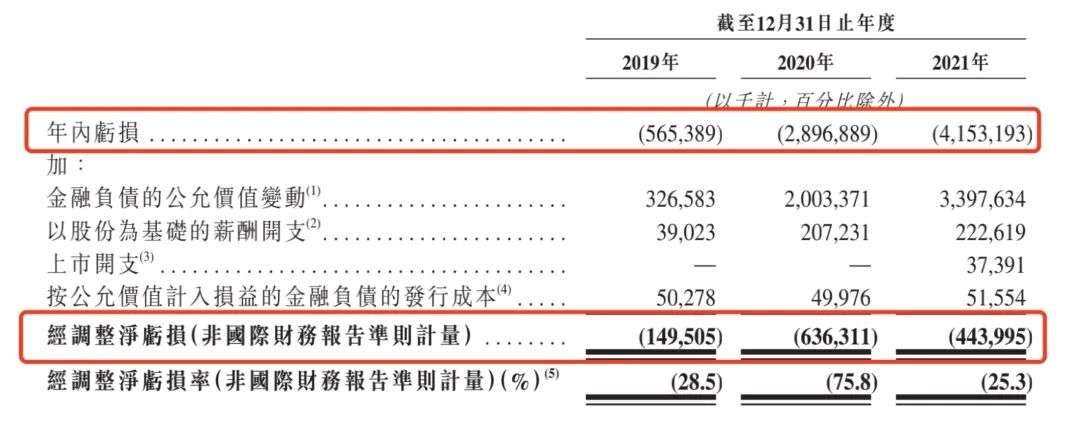

“连年亏损”成为智云健康招股书中绕不开的一个话题。

据招股书数据显示,智云健康在2019年至2021年期内亏损分别为5.65亿元、28.97亿元、41.53亿元;经调整净亏损分别为1.5亿元、6.36亿元、4.44亿元。

智云健康在招股书中解释,管理层认为公司处于变现的相对早期阶段。

图:智云健康招股书

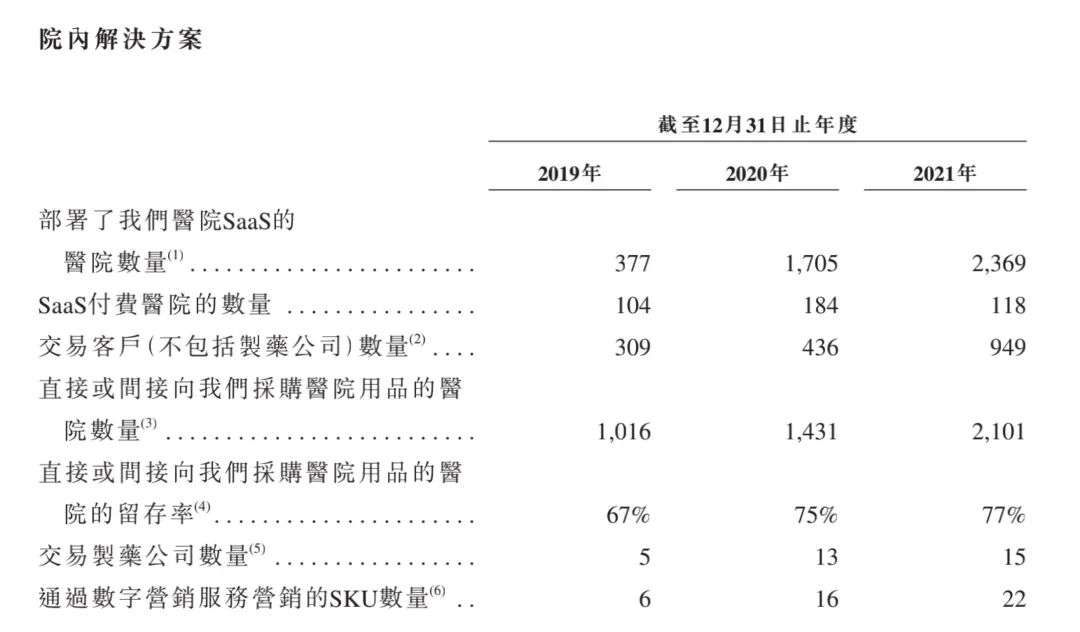

对于数字化程度不足的现状,智云健康也在招股书中坦诚披露,表示自2021年初以来,由于许多医院采取控制社交距离及其他预防措施,智云健康在医院SaaS的部署工作上受到较大影响。

此外,在药店SaaS服务、付费药店数连年增长的情况下,即便是部署智云健康SaaS的医院数量增加,实际付费的医院数量在2021年也不增反降,2019-2021年分别仅有104、184、118家医院付费,可见医院SaaS虽帮智云健康吸引了客户,但客户的付费需求仍有待挖掘。

图:智云健康招股书

智云健康预计,未来公司将投入大量的额外资金用于发展业务,并持续扩大客户群、开发新产品和服务、加强供应链优势、扩大营销渠道和业务规模、以及雇用更多雇员,因此公司的成本将大幅增加,亏损将持续。

但对于未来的营收,智云健康持乐观态度。招股书数据显示,智云健康拥有11亿元的现金及现金等价物,加上全球发售、集资能力将为其营运提供额外资金,可满足其达到盈亏平衡。

可若从整体来看,互联网医疗企业的赚钱能力不容乐观,「盈利难」依旧是它们目前难以逾越的一道坎。

同样成立于杭州的微医,曾受到红杉中国、腾讯等多方资本关注,和智云健康一样深陷亏损困局,上市计划一再被耽搁。今年3月,微医正考虑放弃传统的IPO,转而通过与SPAC(空壳公司)合并的方式上市。

总的来看,在商业化的道路上,智云健康仍然在不断调整业务结构,数字化程度不足且硬伤有余。但作为一位先行者,智云健康已经率先拿下入场券,在未来发展中会有怎样的先发优势,值得期待。

发现未来独角兽,项目BP发过来!

如果你的项目足够优秀,希望得到36氪浙江的报道,参加36氪浙江的“未来独角兽活动”,请将你的需求和BP发至36氪浙江项目征集邮箱:[email protected],我们会及时回复。

36氪浙江——让浙江创业者先看到未来 !

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK