2021年中国证券行业发展报告:10家券商净利润破百亿,注册制改革助力投行业务高速发展

source link: https://www.36kr.com/p/1817299615531650

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2021年中国证券行业发展报告:10家券商净利润破百亿,注册制改革助力投行业务高速发展

过去的2021年,市场交投活跃度持续提升,自营投资业务和财富管理业务成为券商业绩主要增长引擎。数据显示,2021年日均股票成交额为1.14万亿元,同比增长25.33%。尽管佣金率小幅下滑,但证券行业全年实现经纪业务净收入1545.18亿元。

这一年,注册制改革助推IPO规模创历史新高,资管主动管理转型成效凸显。截至2021年末,券商股权承销规模达1.82万亿元,其中,IPO规模同比增长15.47%至5426.75亿元。

在资管业务方面,截至2021年末,证券行业资产管理业务规模为10.88万亿元,同比增加3.53%,尤其以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。

得益于北交所鸣锣开市、全面注册制稳步推进及财富管理转型进入深水区,证券行业在2021年迎来“高光时刻”。

根据中证协披露的数据,截至2021年末,140家券商资产规模突破10万亿大关,证券从业人员也重回34万人关口。截至2021年末,140家券商实现营业收入5024.10亿元,净利润1911.19亿元,同比分别增长12.03%、21.32%。值得注意的是,随着星展证券“落地”上海,北上广三地的券商数达60家,占证券总数的比例为50%。

为洞悉证券行业在变革中的探索路径,天眼查、金融界联合推出《2021年中国证券行业发展报告》,主要从证券公司业绩表现、财富管理转型现状以及全面注册制改革为券商行业带来的机遇与挑战三方面展开分析。

北上广三地券商占半数,中信证券万亿资产“一骑绝尘”

2021年1月14日,首家来自新加坡的外资券商星展证券进驻黄浦江畔。天眼查数据显示,该公司股东为新加坡最大的商业银行星展集团和上海东浩兰生投资管理有限公司、上海黄埔投资控股集团等国有企业。

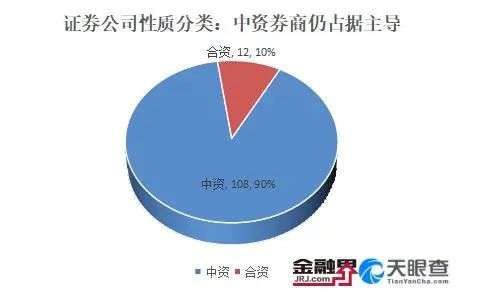

在120家证券公司中,包括星展证券在内的合资券商共有12家,分别为高盛高华证券、瑞银证券、瑞信证券、中德证券、摩根士丹利证券、东亚前海证券、汇丰前海证券、野村东方国际证券、摩根大通证券、大和证券、星展证券。值得注意的是,上述12家合资企业无不坐落于北京、上海、深圳。

注:根据中证协披露的数据,截至2021年末,证券行业总资产为10.59万亿元。因其将20家资管子公司视为独立的证券公司,故共有140家券商。

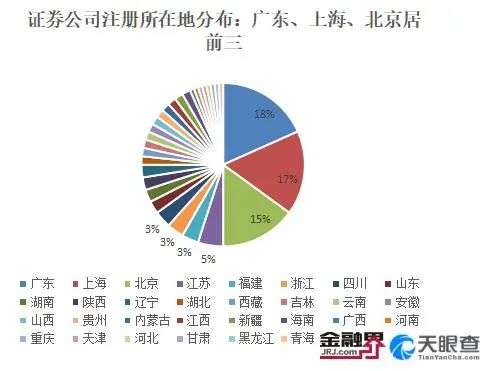

城市经济发展水平是吸引券商机构驻扎的重要因素。经济实力强的城市不仅吸引外资企业,对于本土企业亦是如此。据天眼查数据显示,120家证券公司中,总部位于广东的数量最多,达22家。上海、北京紧随其后,分别有20家和18家券商。经计算,位于北上广三地的券商共计60家,占券商总数的比例达50%。

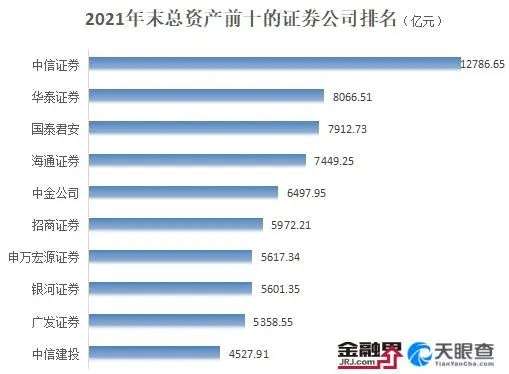

值得一提的是,中信证券资产总额“一骑绝尘”,达1.28万亿元,是唯一一家资产超万亿的券商机构。华泰证券总资产为8066.51亿元,国泰君安、海通证券总资产均超7000亿。

天眼查数据显示,截至2021年末,中金公司、申万宏源总资产分别为6497.95亿元、6010.11亿元。招商证券、中国银河和广发证券均是5000亿级,而中信建投稍逊一筹,其资产总额为4527.91亿元,位列第十名。

140家券商创收超5000亿,10家券商净利润入围“百亿俱乐部”

2021年股市行情震荡,分化明显,券商板块持续“赢业绩、输板块”,不过在流动性合理充裕、A股结构化趋势以及居民财富搬家效应的共同作用下,2021年市场交投活跃度较上年进一步提升。2021年日均股票成交额1.14万亿元,同比增长25.33%;2021年上证和深证日均换手率分别为0.97%、2.13%,较2020的0.82%、2.25%增减互现。

在市场助推下,券商行业2021年迎来“丰收大年”,ROE回升至7.83%,杠杆率创历史新高。根据中证协披露的数据,140家券商营业收入突破5000亿,较上年同期增长12.03%至5024.10亿元;净利润较上年同期增长21.32%至1911.19亿元。

值得注意的是,Choice数据显示,49家上市券商中,8家券商营业收入突破300亿元,10家券商入围净利润“百亿俱乐部”。其中,“券商一哥”中信证券遥遥领先,营收净利均稳坐冠军宝座。数据显示,截至2021年末,中信证券实现营业收入、归母净利润分别为765.24亿元、231.00亿元,同比分别增长40.71%、55.01%。

营业收入前四的席位不变,除中信证券外,还有海通证券、国泰君安、华泰证券,三家券商营收分别为432.05亿元、428.17亿元、379.05亿元。中国银河在过去一年发展迅速,其营收排名从第八名直接晋升为第五名。截至2021年末,该公司营业收入较上年同增比长51.52%至359.84亿元。

在百舸争流的激烈竞争中,不进则退。而屡次因宕机冲上“热搜”的招商证券则下滑明显,其营收名次从第七名跌至第十名。数据显示,截至2021年末,招商证券营收为294.29亿元,同比增长21.22%。

在净利润方面,除中信证券、国泰君安、海通证券、华泰证券、广发证券外,净利润“百亿俱乐部”名单中又增加了5家券商,分别为招商证券(116.45亿元)、中金公司(107.78亿元)、中国银河(104.30亿元)、中信建投(102.39亿元)、国信证券(101.15亿元)。而申万宏源却从净利润第八名跌出前十榜单。数据显示,截至2021年末,其归母净利润为93.98亿元,同比增长21.02%。

券商行业2021年业绩为何普遍大增?对此,证券研究分析师表示,从盈利驱动力角度来看,2021年券商盈利高增的主要原因是财富管理业绩的逐步推进和经纪、投行业务的业绩持续发展。

财富管理规模增长带来的‘乘数效应’,带动券商业务规模的不断提升;经纪、投行业务受益于市场高景气和注册制改革、北交所建立等多层次市场建设推进,推动了券商业绩增长。

43家上市券商研发投入超200亿,财富管理转型显成效

国内居民可投资金融资产迅速增长,证券公司传统佣金收入下滑,传统经纪业务向财富管理转型成为当务之急。券商作为资本市场的中介机构,主要承担着服务中介、资本中介及交易中介三大职能。随着财富管理时代来临,代销收入成为传统经纪业务收入转型点,投行、资管迎来发展黄金期。

2021年“含财量”成为热频词,代理销售金融产品净收入无疑成为考核其成色的重要指标。根据中证协披露的数据,2021年证券行业代理销售金融产品净收入206.90亿元,同比增长53.96%,占经纪业务收入比例为13.39%,占比提升3.02个百分点。

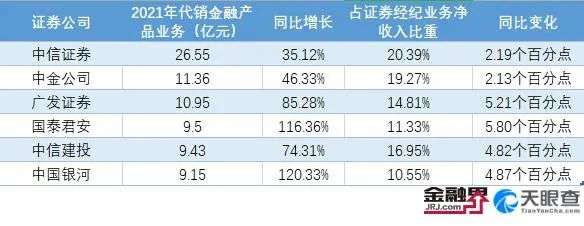

梳理券商年报发现,中信证券代销金融产品净收入率先于2020年突破10亿元大关,截至2021年末,该公司这一业务净收入达26.55亿元,同比增长35.12%。与此同时,代销金融产品净收入占证券经纪业务净收入的比重也由上年的18.20%增至20.39%。值得注意的是,截至2021年末,除中信证券外,中金公司、广发证券代销金融产品规模也已突破10亿元大关,分别为11.36亿元、10.95亿元,二者占经纪业务的比重分别为19.27%、14.81%。

代销金融产品净收入排名前十的券商中,国泰君安和中国银河增势强劲。数据显示,截至2021年末,上述两家券商的代销金融产品净收入分别为9.50亿元、9.15亿元,同比分别增长116.36%、120.33%。与此同时,其代销净收入占经纪业务收入比重分别为11.33%、10.55%。上述10家券商代销金融产品占比均在一定程度上有所提升,可见券商对通道业务的收入依赖度有所降低。

2019年10月,证监会发布《关于做好公开募集证券投资基金投资顾问业务试点工作的通知》,陆续有包括29家券商在内的60家机构获批基金投顾业务试点。自此,投顾业务也成为券商业绩增长的新引擎。

北京师范大学经济与工商管理学院副教授胡聪慧表示,相较于基金公司,券商在财富管理客户数量方面有一定优势。此外,券商客户普遍熟悉权益市场投资,具有较高的风险承受能力,并且可投资资产规模也相对较高。不过,券商未来需要引导个人投资者从交易型需求转向配置型需求转变,从长期配置中实现财富的积累。

然而,基金投顾业务的快速发展离不开投顾人员的专业服务及科技实力的增强。根据中国证券业协会数据,截至2022年1月13日,近一年来证券从业人员增加了8593人,重返34万人大关。其中,投顾从业人数增加最多,从2017年的4万人增加至6.8万,年复合增长率近15%。

统计显示,中信证券投顾数量突破5000人,位居榜首。广发、国君、银河、建投和国信投顾数量超过3000人,投顾数量在公司总员工数量整体超过30%。

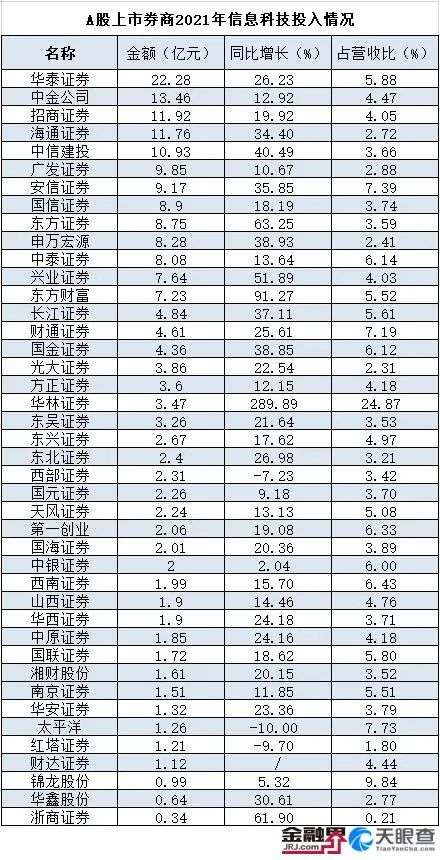

在信息科技投入方面,除中信证券、国泰君安等6家券商未披露外,43家上市券商研发投入超200亿元。天眼查数据显示,截至2021年末,华泰证券研发投入一骑绝尘,较上年同期增长26.23%至22.28亿元。中金公司、招商证券、海通证券、中信建投研发投入均超10亿。

财富管理转型进入深水区,券商下一步将如何布局?业内人士指出,第一,坚持严选产品、买方视角、全程服务的财富管理理念;第二,重视代销金融产品和基金投顾业务发展;第三,加大金融科技投入,加强财富管理专业团队建设。

注册制改革稳步推进,券商行业喜迎“春风”

2021年12月,中央经济工作会议对资本市场提出要求,“抓好要素市场化配置综合改革试点,全面实行股票发行注册制。”

政府推进资本市场改革的决心不改,今年两会期间,“全面实行股票发行注册”首次出现在2022年的《政府工作报告》。

随着注册制全面落地施行,注册制将会进一步提升审批效率和市场活跃度,券商保荐承销业务迎来飞速发展期。平安证券在研报指出,截至2021年末,券商行业股权承销金额1.82万亿元,其中,IPO金额5426.75亿元,股权再融资规模9609.44亿元;债券承销方面,2021年券商承销公司债、企业债、金融债、ABS合计规模达8.41万亿元。根据中证协披露的数据,截至2021年末,140家券商共实现投行收入699.83亿元。

在行业整体向好发展时,龙头券商的优势尽显,呈现出强者恒强的局势。年报显示,截至2021年末,中信证券IPO及再融资募集金额共计3319.17亿元,占承销规模市场份额的比例达18.26%,连续多年蝉联冠军。

中信建投的IPO保荐数为34家,仅次于中信证券。三大电信运营商之一的中国电信回归A股便是由中信建投和中金联合保荐。而另一家万亿资产沪农商行的首发保荐机构则是国泰君安和海通证券。

随着A股IPO募资规模的持续提升,券商投行收入也水涨船高。中信证券是当之无愧的冠军,截至2021年末,投行业务净收入较上年同期增长18.52%至81.56亿元。中金公司、中信建投紧随其后,分别为70.36亿元、55.26亿元。海通证券、华泰证券及国泰君安的投行净收入也均超40亿元。

受政策红利影响,证券行业虽然“一夜入春”,但也给其带来了一定的挑战。业内人士表示,未来,证券公司一方面要按照证监会要求建立起“三道防线”,另一方面,券商也应紧跟市场需求变化,提高保荐机构的定价和销售能力。

本文来自微信公众号“天眼查数据研究院”(ID:TYC_Research),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK