量价虽降,商业银行结构性存款为何受上市公司所偏爱?

source link: https://www.36kr.com/p/1814073053889159

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年,受疫情与国际环境恶化等多方面影响,我国经济下行压力加大,企业生产经营活动相对放缓,加之年初企业手中闲置资金量较大,许多上市公司开始热衷于购买相对稳健的银行理财产品,尤其对结构性存款产品的热情不减。

自今年年初至今,多家银行普遍下调存款利率,叠加近年来打破“刚兑”的环境,收益可观、安全保本的结构性存款,被看作是保本型理财的绝佳替代品。那么,上市公司缘何偏爱结构性存款?未来的走势又将如何?

结构性存款量价双降

一季度现小幅反弹

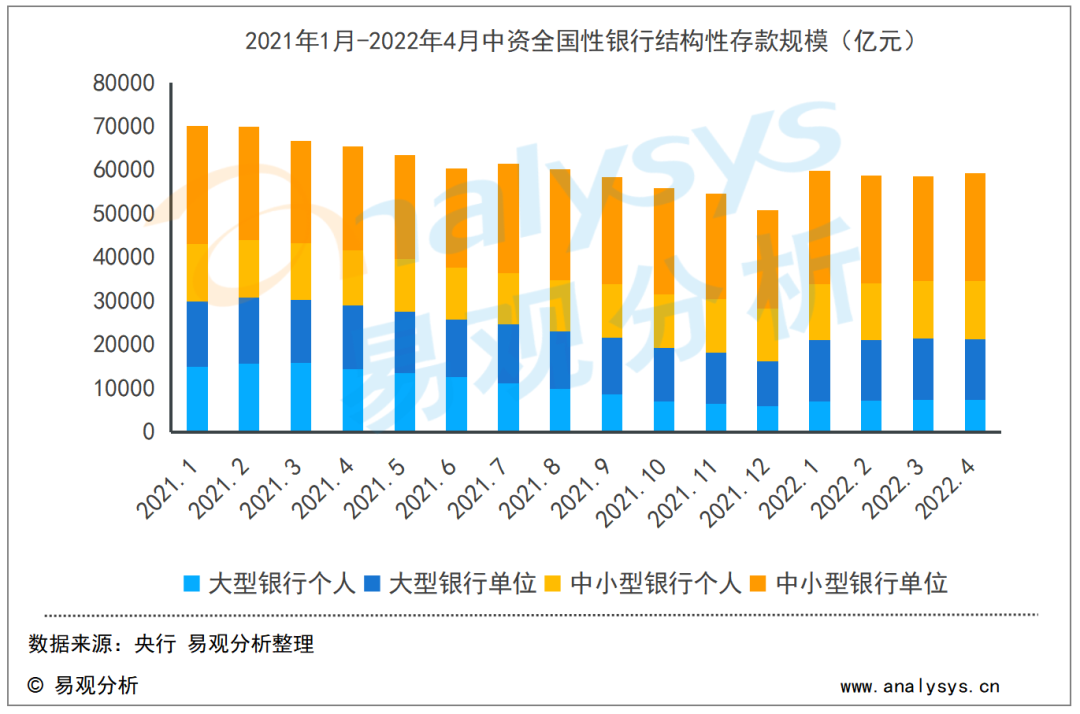

根据央行公布的数据显示,截至2022年4月末,中资全国性银行结构性存款余额为59249.76亿元,环比增长1.27%,同比下降9.58%。

自2021年以来,结构性存款的整体规模呈现出持续下降的趋势,其中影响最为强烈的是监管因素。此前,金融监管部门强化了存款成本相关的管理,大力整顿结构性存款、互联网存款等具有高息特征的产品,在2021年6月优化了存款利率自律上限的形成方式。这使得结构性存款规模短期内遭遇较大冲击,在年底时逐渐降至低位,随后伴随着市场的逐步适应与监管环境的趋稳,在2022年1-4月产生了部分反弹。

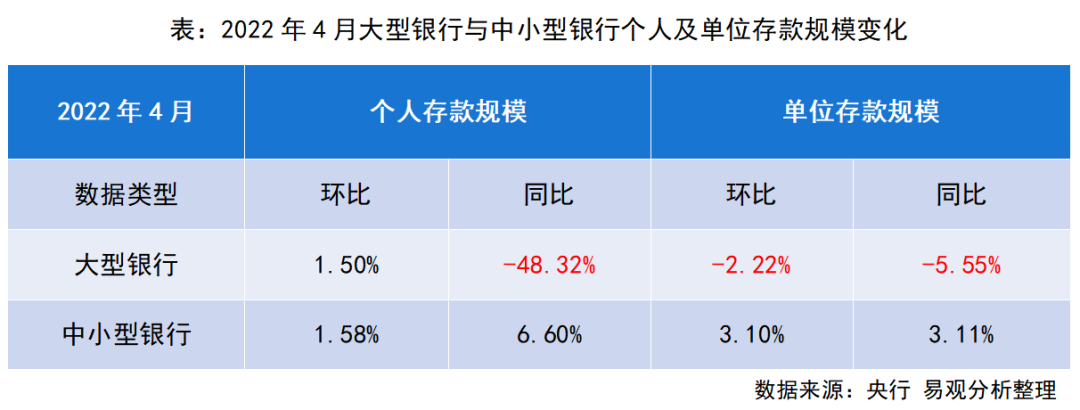

按照购买主体进行划分,结构性存款的持有者既包括个人,也包括单位(公司)。从此前的压降情况来看,国有银行个人结构性存款规模压降力度较大。此外,中小型银行单位结构性存款规模占比依然最高,4月份占总规模的比例为64.11%。

具体来看,大型银行个人存款规模环比增长1.50%,同比下降48.32%,大型银行单位结构性存款规模环比下降2.22%,同比下降5.55%。中小型银行个人结构性存款规模环比增长1.58%,同比增长6.60%,中小型银行单位结构性存款规模环比增长3.10%,同比增长3.11%。大型银行结构性存款规模降幅要大于中小型银行,尤其是大型银行个人结构性存款规模下降较快,4月同比下降达到了48.32%。

上市公司频频出手购买

结构性存款热情不减

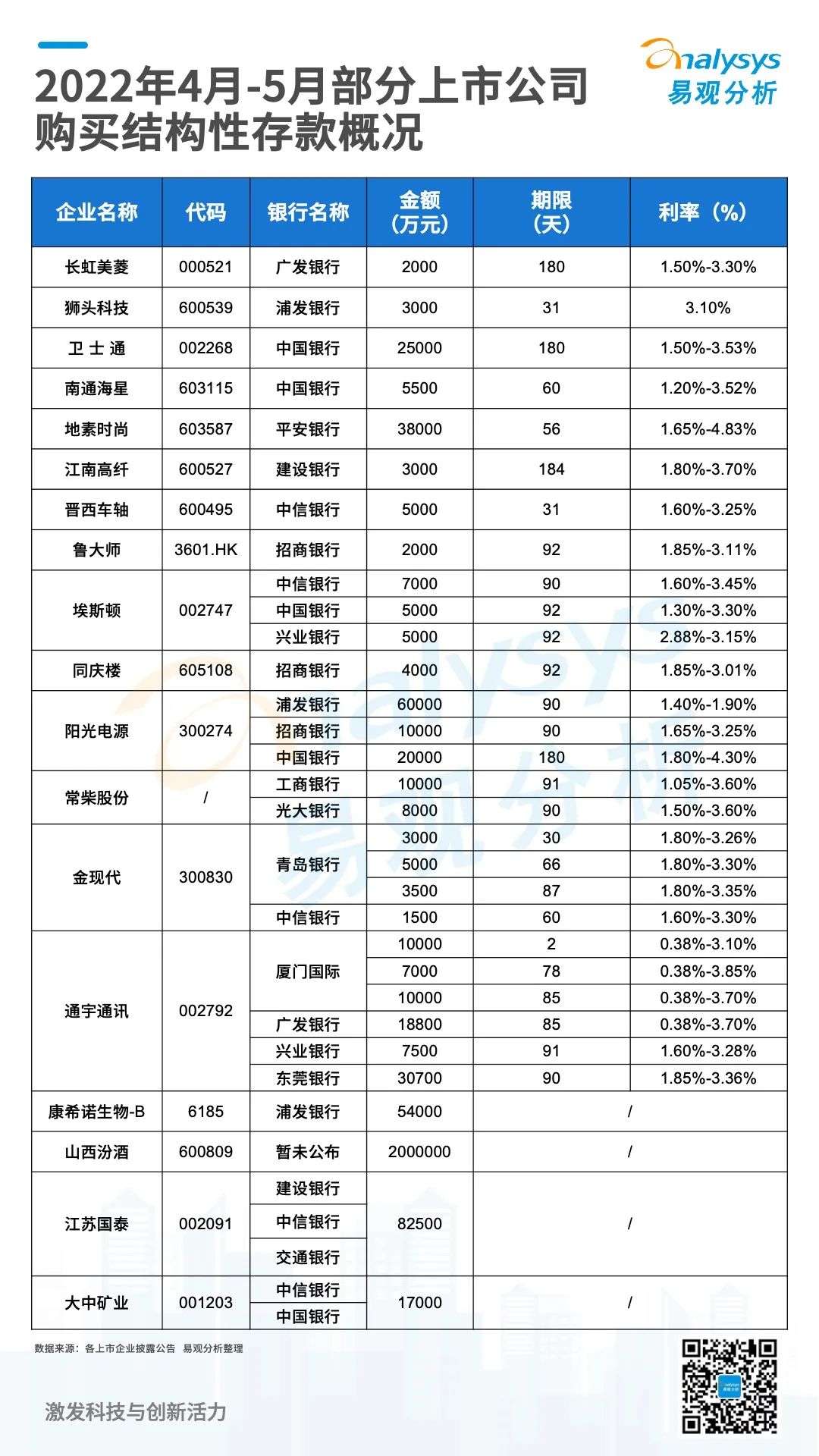

在结构性存款的规模和收益的双行下降的趋势下,上市公司理财对结构性存款产品的热情不减。据不完全统计2022开年以来,约500余家上市公司积极购买理财产品,其中400多家购买了结构性存款,同时就结构性存款产品而言上市公司更偏向于平均期限更短、利率更高的中小型银行。

安全性、收益及合规是

结构性存款的三大优势

结构性存款,顾名思义,是在存款的基础上增加了“结构”。因此,从本质来看,其仍然为存款产品;而从挂钩的“结构”来看,其能够嵌入各类金融衍生产品,可以挂钩利率价格、汇率价格、商品价格、指数波动以及实体信用等,使得存款人在担负风险的同时获得一定程度的收益。

易观分析认为,上市公司之所以青睐结构性存款,主要具有以下原因:

一是保本性质。结构性存款的本质是存款,然后将收益拿去做投资。大多数的结构性存款拥有固定的利率区间,可以保证最低收益。此前,上市公司青睐的投资方式除了银行理财,还包括公募基金、私募基金、信托、券商集合计划等,在近期证券市场剧烈波动,甚至有部分上市公司因投资亏损严重影响报表的大环境下,上市公司的投资风格逐渐保守,“稳”字当头的趋向日益凸显。

二是收益尚可。从银行理财内部产品类型来看,除了结构性存款以外,“存款家族”还覆盖了定期存款、通知存款等类型,相较于其他循规蹈矩的存款类产品,“结构”的设计类型更加丰富,同时为产品的盈利拓展了更多可能空间,因此在收益方面更具优势。

三是合规性较好。曾经的结构性存款市场乱象丛生、存在诸多问题,例如产品运作管理规范性缺乏、向客户实施诱导销售,甚至还有部分银行利用设置“假结构”的手段,实质从事高息揽储,扰乱了金融行业秩序。近年来,经过监管的一系列规范整顿,结构性存款市场已有大幅好转,在合规性、真实性方面明显改善。

受疫情反弹等大环境影响,叠加金融让利实体经济等因素,目前贷款利率正持续处于下降的通道中。今年以来,多家银行纷纷下调存款利率,一方面旨在顺应政策导向之下的大趋势,使其能够保持合理利差,一方面也有助于稳定其存款成本、优化存款期限结构,通过负债端业务的调整,从而进一步将影响传导至资产端。

易观分析认为,在短期内利率下行的背景之下,结构性存款收益微降的趋势或将延续,但这种趋势短时间仍难以撼动上市公司对结构性存款的偏好。该趋势下,上市公司更倾向于选择平均期限更短、利率更高的中小型银行,以尽量抵消大环境下的利率损失。未来,伴随着银行持续投入开发新型结构性存款如“双碳”类相关产品等,预计结构性存款对上市公司的吸引力仍将持续。

易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

本文来自微信公众号“易观数字金融”(ID:gh_b3eaf8653881),作者:易观分析,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK