中国“果链”下南洋

source link: https://www.36kr.com/p/1813125803656836

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

抢夺中国企业的饭碗。

曾经在中国身后苦苦追赶的越南、印度,试图在苹果产业链大迁徙的背景下扳回一城。

如今,时机来临了。

今年一季度,苹果“重仓”的长三角地区疫情反复,叠加中美贸易摩擦,在苹果分散供应链的战略方针指导下,解除封锁的东南亚存在感明显增强。

三星、鸿海、仁宝等重量级供应商纷纷下南洋,在电子产品的助攻下,越南一季度出口额超越深圳 (超出约1800亿元) ,令外界侧目不已。

为抱紧苹果的大腿,产业链上的中国企业不惜南下筑巢,而对广袤的中国中西部地区却不怎么搭理。

01 一路东南飞

以越南为首的南亚各国,正以肉眼可见的速度,抢夺走中国企业的生意。

根据苹果公布的历年200大供应商名单,2018年越南仅有15家,两年后就上升至21家。如今,越南的苹果工厂就达到了31家,聘请了16万工人。

印度也是苹果CEO库克青睐的对象,在印苹果工厂由2018年的7家上升至9家,占比达到4.5%。虽然数量不多,但印度工厂承担了苹果核心产品iPhone系列的生产重任。

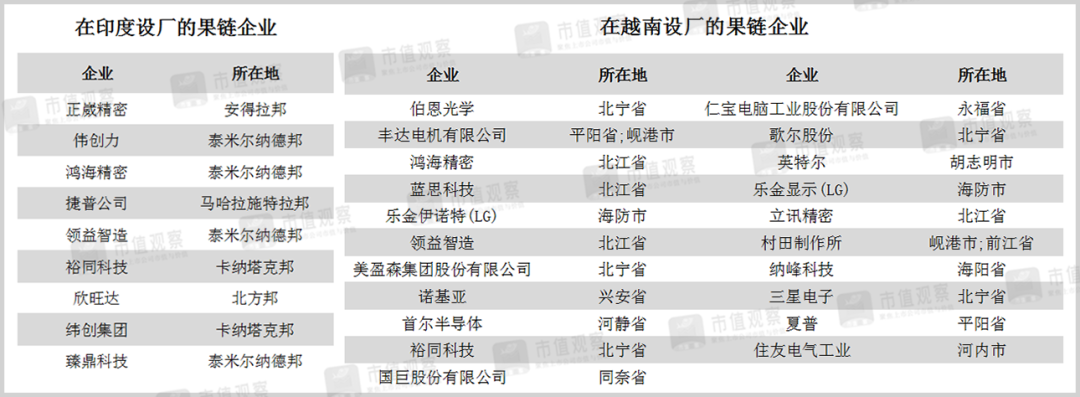

为了不被挤出苹果供应链,中国供应商们闻风而动,在印度和越南设厂投资,筑造新巢。

2021年共有21家企业在越南扎下23家工厂,其中,来自中国的公司数量最多,包括伯恩光学、歌尔股份、蓝思科技、领益智造、立讯精密、美盈森和裕同科技7家,占比三分之一;蓝思科技、伯恩光学、领益智造、 美盈森 这4家企业,两年后新进入越南。

来源:公开资料

在这个庞大的科技产业链体系中,“果链”企业唯苹果马首是瞻。苹果轻微的一个举动,激起的蝴蝶效应,便迅速导致一场产业大迁徙。

作为全球市值最大、最能赚钱的科技巨头,苹果不仅在产品结构和售价上“刀法精准”,更能通过操盘和驾驭全球产业链来攫取高额利润。

当前,智能硬件集成的元器件越来越多,劳动力成本也在持续上涨,苹果的盈利能力一度遭受巨大考验。iPhone硬件的毛利率就曾从最高峰时的74%,一路下滑至60%左右。

为缩减成本,苹果“指示”鸿海、纬创等代工厂向生产成本更低的印度、越南转移。2017年,富士康印度工厂开始为苹果生产iPhone SE;此后,苹果还将4个旗舰机的订单交给印度富士康,毛利率回血至65%以上。

印度逐渐成为iPhone生产主力军,2021年,苹果让印度纬创代工iPhone12,这一决定让其硬件毛利率再次突破70%,达到72%。今年4月苹果又委派鸿海印度钦奈工厂生产最新的iPhone 13系列。

越南主要负责生产非iPhone产品,越南立讯、越南歌尔为苹果代工AirPods Studio,越南富士康为苹果出产iPad和MacBook。

在苹果的“授意”下,“果链”企业纷纷跨海越洋,在印度和越南安营扎寨。 苹果产业链更像是一条利益链,在全球经济气候的变化下,向更有“钱景”的区域迁徙,攫取更高的利润。

只不过,在利润分配上,站在微笑曲线顶端的苹果掌握着话语权,甚至决定权。

02 “果链”围城

彼时蜜糖,如今砒霜。

苹果的甜是在表层,如果没有独当一面的技术,或者强大的议价权,随时可能被抛弃。

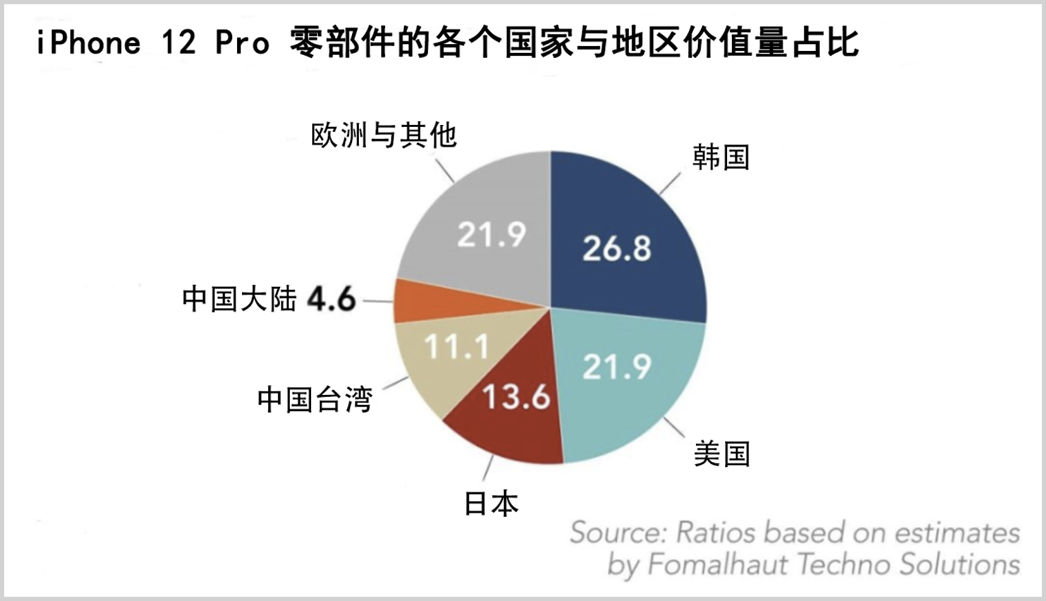

在“果链”体系中,日本企业承担iPhone关键零部件,韩国公司包揽了显示屏和存储芯片,像三星、SK海力士这样的存储芯片巨头,其在苹果产业链中的地位几乎无可替代。

尽管我国企业在奋力向高端进发,但目前来看,中国“果链”企业主要集中在中游环节,如屏幕、摄像头、电池、无线充电等零部件及模组。

这些企业在和苹果的恋爱纠葛中,上演着一幕幕“相爱相杀”的戏码。只不过,苹果都是那个拥有主动权的一方。

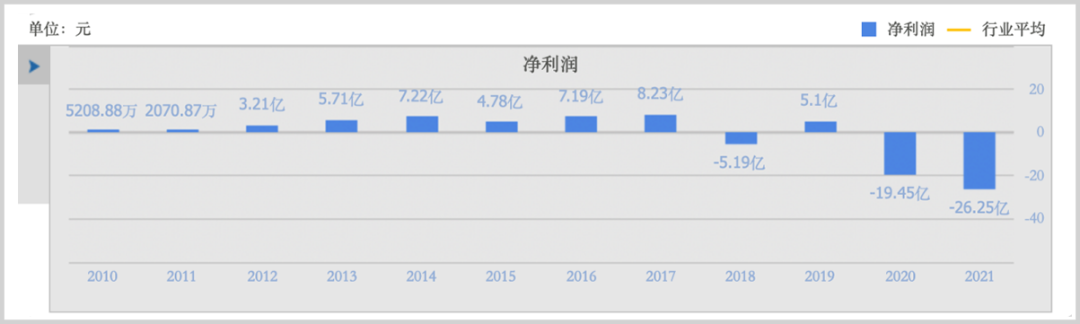

欧菲光就是最典型的一个案例。2016年加入苹果供应商名单后,欧菲光加速扩张,2016-2017年创造了有史以来公司最好的利润表现。

欧菲光历年利润情况 来源:同花顺

为了能与苹果达成长期合作关系,欧菲光不惜花费近15亿收购苹果“钦定”的摄像头合作公司,以获取相应的专利技术。

截止2020年年底,欧菲光与苹果相关的设备资产价值就高达32.82亿,占公司净资产的三分之一。

然而,去年3月17日,苹果宣布和欧菲光正式“分手”。 一纸分手信,直接掀开了欧菲光亏损的序幕。

要知道,仅苹果一家客户贡献的收入就占欧菲光营收的30%以上。其中,向苹果供货的影像模组产品收入占总营收的比例达15%。

被踢出“果链”单之后,欧菲光一落千丈。2020-2021年合计亏损近46亿元,今年一季度欧菲光扣非后亏损2.27亿元,同比重挫665.67%。

被苹果踢出“果链”后,市场认为苹果此举是对欧菲光产品质量、技术水平和经营状况的否定,股价自此大幅下杀。

这样的故事还在信维通信、东山精密、欣旺达、瑞声科技等企业身上上演过。

对于中国企业来说,与苹果合作就像是在刀尖上舞蹈,一招不慎满盘皆输。

而且, 苹果对于供应商采取的是“养狼”战略。 一手扶持果链公司,另一只手却不断养狼,扶持另一家供应商,以免一家独大挑战自己的话语权。

于是就会出现,苹果和一家企业还在恋爱蜜月期,背地里却大肆培养“备胎”。

由于苹果的优势地位,这些被扶持的企业依然非常乐意,比如因技术难产,东山精密失去苹果首供地位, 鹏鼎控股 转而“上位”、与立讯精密合作降低对富士康的依赖,踢走欧菲光等等不一而足。

这样一来,“果链”就形成了一个“围城”效应。城里的企业,疯狂内卷避免被踢走,城外的企业拼命压低售价力求挤进城里去。

一旦拥有成本更低、品质更优、技术更先进的解决方案, 苹果便抛弃旧爱,另结新欢。

苹果利用手中“至高无上”的权力,将成本转嫁给供应商和代工厂,而将更多的利润留在自家后花园。

对比来看,在成本上涨的2021财年,苹果营收3658亿美元,创历史新高,净利润高达946.8亿美元,同比大增65%,毛利率提升至41.8%。

而“果链”企业却是增收不增利,蓝思科技2021年营收452.68亿元,同比增长22.55%,但净利润却减少了57.72%;扣非净利润更是暴跌72.45%。

立讯精密亦是如此,其2021营收1539.46亿元,同比增长66.43%;但净利润为70.71亿元,同比下降2.14%。

趁机坐收渔翁之利,维持金字塔顶端的控制权,苹果长期食肉,攫取巨额利润,而位于中低端环节的“果链”企业只能喝点汤水。

苹果的独门秘籍一直清晰的刻印在其产品背面:Design by Apple in California,Assembled in China (美国加州设计,中国组装) 。

即便强如富士康,也只能在苹果的“强权”下屈服。据说,2009年8月,富士康的一个小零件的成本控制没能达到要求,苹果一通电话就直接打给了郭台铭,连带让郭台铭钦定的接班人 蒋浩良 ,贬为董事长室特助。

“果链”苦苹果久矣,摆脱“苹果依赖症”已是当务之急,为寻找第二曲线,歌尔股份押注VR,已是Mate核心供应商和智能手表组装代工厂。

还有许多果链企业选择闯入新能源车的风口,欧菲光押宝智能汽车ADAS高级驾驶辅助系;立讯精密与奇瑞新能源组建公司;欣旺达投资200亿搞动力电池。

但这或许,也是他们在为苹果造车写简历。不过相信经历过苹果的“折磨”后,他们已经吸取了不小的教训。

03 为何不去中西部?

东南亚崛起,中国中西部“喝汤”。

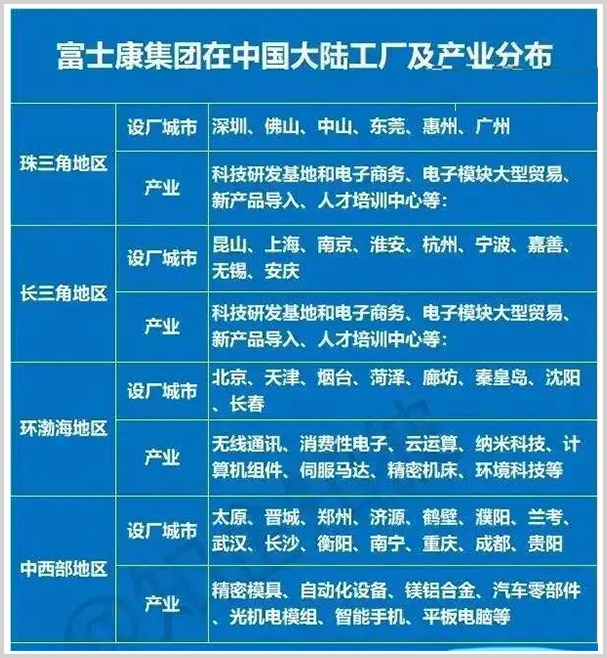

在苹果产业链阔步向东南亚转移的同时,广袤的中国中西部地区却没有受到太多关注,除了代工业务的富士康在中西部设厂外,其他企业寥寥无几。

数据来源:网络

TechNode统计指出,仅江苏、广东和上海三地的苹果工厂,就达到了全球苹果工厂的1/3,占中国苹果工厂数量的61%。长三角和珠三角依然是苹果“重仓”的区域。

分析来看,技术密集型的电子信息产业,产品零部件之间依赖性强,而且是全球化分工。因此, 在空间布局上,相比一般产业,其区域集中分布的特征更加明显。

而且,苹果产品涉及电子元器件数量庞杂,技术要求高,珠三角和长三角是我国电子信息产业的重镇,企业协同作战明显。

苹果设厂考虑因素 来源:搜狐城市

此外,港口、机场进出口运输量、外商投资政策、劳动力和土地成本等都是重要考量因素,除了成本优势外,中西部地区在其他维度上似乎并无太大吸引力。

在最新的苹果200大供应商名单中,位于中国大陆的工厂共有259家,依然是数量最多的国家,但占比已由两年前的48%下降至42.46%。

位于日本的工厂数量位居第二,两年来,在日本设立工厂的企业都是40家,没有变化。虽然数量不及中国,但可以看出,由于日本制造业位居中高端关键环节,具有难以替代的竞争优势。因此, 即使在人工成本高企的背景下,依然竞争力十足,这也是日韩企业的产能没有向外转移的重要原因。

苹果期望提高印度、越南在产业链中的地位,实质上就是以下游组装供应商为主,替代中国的部分产能,进而向中游零部件环节延伸。

除了拥有更低的土地、人工成本外,中美贸易摩擦下,美国给 予越南最惠国待遇,关税优惠,也是一大吸引力。

另外,苹果加大在印的iPhone生产比重,更是为了打开这个全球第二大手机市场。 2020年,iPhone在印货量超越320万部,同比增长60%;去年,这一数字升至477万部,创下苹果在印度的最高纪录。

因此,某种程度上讲,要接受一部分中低端产业逐步转移到东南亚和印度的事实。而且,即便转移到越南和东南亚,也主要是由中国企业主导。

关键的是对高端价值的占领,苹果产业链是一个典型的“倒金字塔”结构, 中高端环节的价值是低端价值的10倍以上。

日韩企业的难以替代性,就给中国“果链”企业带来不小的借鉴。三星、SK海力士、LG等存储芯片和显示器巨头,在疫情和缺芯潮中依旧在暴赚,三星去年营业利润达到2731.6亿,创历史新高;今年一季度,三星电子营业利润达到735.26亿元,同比增长50.5%。

综合来看,基于庞大的代工体系,富士康可以获得中西部省份更多的政策支持,也可以利用规模优势,抵消长途运输的成本上涨。因此,富士康进入中西部有内外部双重因素的影响。

而其他中国“果链”企业进军中西部,缺乏本地产业链支持,虽然人工土地成本得以降低,但运输成本却大幅上涨,而且还可能陷入单一作战的局面。

况且,加入苹果供应链后,这些本就没有绝对行业优势的企业,只能听候苹果调令,唯命是从。

因此,与其诟病“果链”企业不去中西部地区,不如提升自身价值含量,打造不可替代的地位,丰盈业务结构,摆脱单一客户依赖症,才是根本,才更能将高端附加值留在中国。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自微信公众号 “市值观察”(ID:shizhiguancha),作者:云潭,编辑:小市妹,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK