自动驾驶做“双碳”目标下的现实主义者

source link: https://www.36kr.com/p/1807173008720261

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年,对于自动驾驶来说,算是“黄金拐点”到来的一年。

智能驾驶解决方案、车路协同,Robotaxi、园区接驳无人巴士以及致力于To B领域的公路运输、矿区、港口、末端配送车,都在加快落地的速度。

融资层面,今年自动驾驶领域的投融资事件也是接连不断。在Vc、Pe捂紧钱包的今天,资本对自动驾驶的炙热程度实属罕见。

3月,小马智行宣布完成D轮融资得到首次交割,整体估值达到85亿美元;

4月,毫末智行宣布获得A+轮数亿元融资,距离上一轮10亿元的A轮融资,仅隔4个月;

进入5月,商用车智能驾驶领军企业希迪智驾完成C轮融资,融资金额达到3亿元。

玩家们摩拳擦掌,在自动驾驶细分领域推陈出新。行业也以更快地速度向“拐点”驶去。

方向洞察:一路To B,一路To C

所有自动驾驶企业都会面临的抉择:落地产品的最终服务对象是B端还是C端,这决定了日后自动驾驶企业需要投入资金、时间成本的多少以及商业化落地的时间长短。

复盘国内外自动驾驶企业的发展路径也确实如此,就像自动驾驶商业落地三大定律中提到的,“从低速到高速,从载物到载人,从商用到民用。”

不管是此前的特斯拉、“蔚小理”,还是现在的图森未来、希迪智驾,都绕不过的这个定律,只不过,有的选择了To C,有的则是深耕于To B场景。

如希迪智驾、挚途科技、毫末出行等自动驾驶企业,都聚焦在To B领域。而将自动驾驶To B作更为细分的划分,又分为前端运输如物流、矿区、港口等场景,以及末端配送,其应用场景主要包括电商、外卖、快递、生鲜配送等。

以希迪智驾为例,虽为后起之秀但并没有选择在城市公开道路上实现无人乘用车部署,即谷歌模式。而是将目光着重放在了运营里程长、载货量重的“商用车”、“重型车”以及车路协同领域。据了解,希迪智驾已经推出了智能驾驶相关产品,包括智能冷链车厢“智鲜仓”产品、智能助力新能源挂车以及无舱自动驾驶商用车等。

而像挚途科技在自动驾驶方向的抉择上,也颇为“独特”,向行业提供L2-L5级的自动驾驶系统、自动驾驶以及智慧物流的完整解决方案。 简单点来说,除了像希迪智驾一样研发智能驾驶商用车,也在为当前商用车提供辅助驾驶解决方案。

在末端配送、外卖、快递这些场景,则有美团、京东、白犀牛、新石器等玩家布局。目前,末端配送自动驾驶的商业模式主要有三类:一是服务内部需求、内部结算,如京东、美团。二是提供无人配送、收取配送服务费,如白犀牛、毫末智行等。三是车辆销售、租赁、软硬件解决方案收费等,如新石器、驭势科技。

相比商用、载物等场景,To C领域也成为当下自动驾驶企业重点突破的方向,其中最为典型代表便是Robotaxi,即自动驾驶出租车,这是不少自动驾驶车企重点突破的方向。

目前,百度旗下萝卜快跑已在北京、上海、广州、深圳等提供服务;小马智行也在前不久取得了在北京经开区开展无人化乘用车载客的许可。除了百度、小马智行这种推出独立Robotaxi业务的公司。主机厂、出行平台、自动驾驶企业等多方合建Robotaxi车队的模式越来越流行。

广汽旗下如祺出行,与小马智行、文远之行合作开展Robotaxi车队的组建与运营;上汽旗下享道出行与Momenta,吉利旗下曹操出行与元戎启行等也纷纷展开类似合作。

抛开对“拐点论”的判断,目前业内至少已经达成共识,自动驾驶行业形成两条较为清晰的路线。

必经之路:车路协同

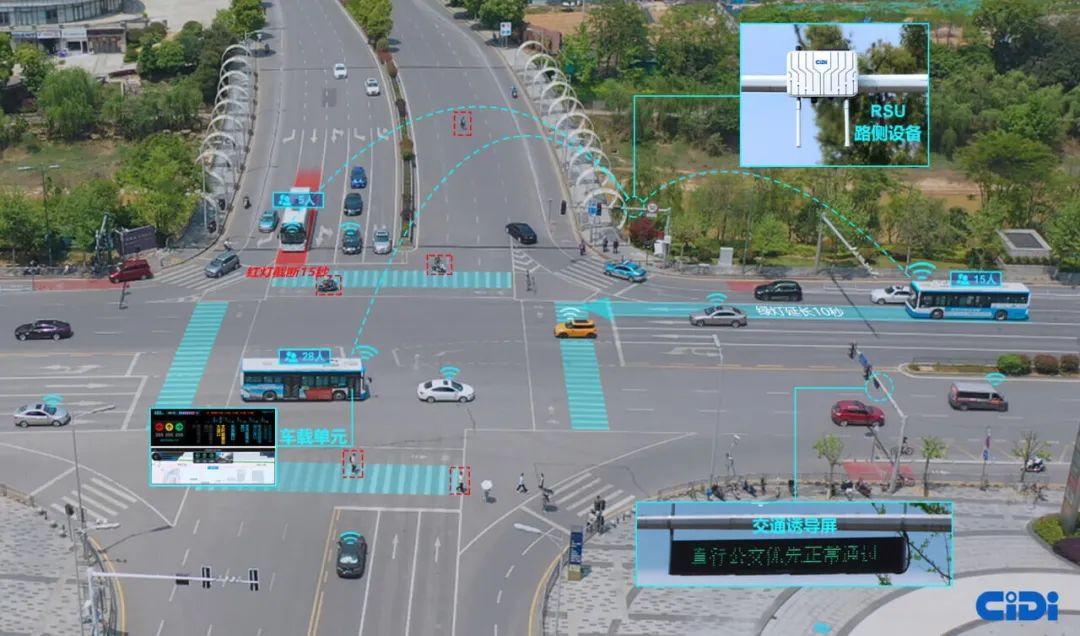

着眼于国内自动驾驶的进展,除了单车智能外,车路协同也成为很多自动驾驶企业押注的重点。

目前,百度、希迪智驾、蘑菇车联等自动驾驶企业都在押注车路协同路线,但是对于一个处于发展上升期的行业来说,步入健康发展的一个直观现象就是,行业可以容纳多元化的技术路径,从前面三家企业的发展路径来看,也确实如此。

面对车路协同,行业似乎已经形成了一个统一的观点:摒弃对车路协同是自动驾驶“另谋出路”的看法,转投于车路协同更像是自动驾驶发展必经之路。

谈擎说AI的一篇文章中提到,“‘我们始终认为,车路协同是让自动驾驶更快落地的必备条件。’专注于商用车自动驾驶和车路协同技术的希迪智驾曾表示。”

“如何保证和验证软件设计的稳定性?自动驾驶的安全性如何保证?单车如何实现将本?单车如何实现长距离的道路测试?”围绕单车自动驾驶所产生的四个疑问,一度成为许多企业押注车路协同的理由。而在车路协同的答卷上,这些疑问也都逐一找到答案。

车路协同与单车自动驾驶最重要的一个区别就在于能够通过感知做到更多的安全冗余,在此基础上,能够缓解当前社会的交通拥堵等效率问题,这就意味着车路协同所要做的,其实就是给未来的自动驾驶汽车打造智能化新基建。

正如百度创始人李彦宏所认为的,通过车路协同而打造的智能交通,所要解决的问题大致有三个,也就是“安全、效率和低碳”。

相比于单车智能,更具性价比的车路协同已经在成本上降低了难度。目前,路侧安装设备的方案能将单车成本控制在万元以内,和动辄十万上下的车载传感器相比,控制成本的降低,让车路协同的可行性变得更强。

相比单车自动驾驶带来的视野局限和视效局限,显然,车路协同更重视“协同”二字,更在乎车辆与道路的配合。道路能够完成对智能汽车的辅助作用,让汽车能够感触和接受到更多来自道路上的消息,同时做出更快利于汽车驾驶的辅助决策。

“端、管、云、车、路”,于成熟的车路协同方案来说,这些基本要素缺一不可,最基本的“车、路”在其中的重要性不言而喻,但要做到真正的车路协同并不是纸上谈兵那么简单。庆幸的是,行业内已有企业的相关产品在快速落地中。

以上文讲到的希迪智驾为例,目前其在智能网联上已经实现了车路协同等14款包括智慧公交、“V2X+”等系列方案,产品及方案的落地,在长沙地区已经实现了2000多辆公交车的落地,改造了70多个公交线路。可以明确的是,不管是走To B 还是 To C路线的企业,车路协同都能加速自动驾驶产品的落地,甚至称得上是自动驾驶行业步入新阶段的必经之路。

但也能看到,作为一个还在处于发展上升期的行业,自动驾驶已经与其他行业产生交集。

另一重逻辑:赋能“双碳”落地

一个很明显的变化,现在大多数行业都在围绕“双碳”目标的实现做出相应地调整和改变。

所谓“双碳”目标,分别指的是碳达峰、碳中和。在2030年我国二氧化碳的排放不再增长达到峰值,并在2060年通过植树造林、节能减排等形式实现二氧化碳“零排放”。

我国提出“3060”的双碳目标后,互联网大厂表现的尤为积极。华为、百度、腾讯、阿里等互联网大厂纷纷发布“碳中和”相关计划,腾讯、阿里、百度更是许诺2030年实现全面碳中和。为了响应“碳中和”的口号,单是百度就将自己的业务与碳中和紧密联系在一起。

实现"双碳"目标,是一场广泛而深刻的变革。

交通运输作为其中的重要一环,为实现这一目标添砖加瓦,已经刻不容缓。除了从新能源、增加公共交通、提升交通工具能效等方面入手减少交通领域碳排放之外,智能驾驶的日趋成熟,在降低交通碳排放方面具有毋庸置疑的价值。

这其实也对自动驾驶企业的技术、智能驾驶汽车提出了更高的要求,需要自动驾驶企业去完善自身的技术、生态布局,解决相关行业的实际痛点,提高运作效率。例如除了在城市交通方面,还可以加大对矿山、园区、港口以及公路运输等特殊场景的痛点研究并实现赋能。

就拿矿山场景来说,除了矿产在勘查、开采及选冶过程中所产生的直接排放外,矿产运输、车辆使用产生的碳排放,也成为矿山产业链中碳排放的重要一环。相比无人矿卡,人为驾驶的车辆存在很多不确定性因素,如时间、效率都无法得到保证,这个时候就需要自动驾驶的介入,提升运输工作效率的同时,也能间接性地减少碳排放。

纵观国内众多自动驾驶企业,希迪智驾、挚途科技等玩家就将矿山、公路、港口等场景作为自动驾驶重点突破的领域。

去年4月,上海车展全球自动驾驶创新峰会上,希迪智驾正式对外发布基于自家自动驾驶软件系统打造的新一代纯电无人矿卡。这款无人矿卡,具备动态规划作业路径、重复作业、作业变更、自主泊车熄火等一系列功能,能够实现全天时、全天候智能调度。在理想工况下,最高可节省92%的人力、运营成本。这意味着在解决矿山运输作业效率低下问题的同时,也将长期助力碳排放的降低。

而自动驾驶对港口等特殊场景车辆运输效率的赋能,也具备同样的逻辑。绿色港口的建设对能源消耗、环境污染的减少及治理都会起到一定程度的帮助。

以前文中提到的挚途科技为例,凭借领先的技术研发实力以及基于解放成熟车辆平台,目前其在港口场景已经实现了L3级干线重卡相关产品的落地。去年6月,挚途科技在日照港实现无人集卡商业化落地,并创下港口单一批次交付智能车辆的最大规模纪录。同时,挚途科技参与大窑湾智慧港口2.0项目,助力辽港集团快速建成世界一流的智慧港口新样板。

但对于这些自动驾驶企业来讲,赋能行业的同时,同样绕不过一个话题:如何实现成本与技术布局背后的平衡。

因为每个行业、场景的特性不同,与自动驾驶结合的程度就有所不同,如公路运输与矿山场景所运用的自动驾驶技术不同,就不能笼统地将相应的技术复制到另一个领域去。

比如,自动驾驶企业想要扩大在矿山、港口等场景的无人卡车、智能驾驶解决方案的使用范围,但每个场景的环境不同,就需要根据场景特性去建造一些实验点,来完善并优化当前的相关技术。

尽管对像希迪智驾、智途科技这类企业的研发成本不得而知,但通过其他同类型上市企业所投入的研发成本,或可推测出其研发费用的支出同样不低。不论是研发成本的支出,还是说这种实验点建设的成本都是不低的。

2022年Q1,图森未来研发费用达到7815.80万美元,同比增长88.63%,占比一季度总费用支出的71.05%。

但换一个角度而言,这也是自动驾驶企业的长期布局的价值体现,因为现阶段比拼的就是科技研发等方面的实力。不论是站在企业或者行业的角度还是在碳中和目标的指引下,现阶段的一些投入都是有必要的。

结语

作为像自动驾驶这样一个“马太效应”明显的行业,更是需要自动驾驶头部企业“以身作则”。在自动驾驶技术不断趋于的成熟的未来,带来的不仅是硬件、落地功能的变多,还有成本的降低以及灵活性的加强。更为重要的是,对整个行业而言能起到引领、启示作用。

站在2022年这个特殊时间点,复盘“双碳”目标与“自动驾驶”,原本两个概念更像是两个互不交错的平行线。一个存在于能源、新能源领域,另一个则更专注于汽车高度智能化。在“双碳”目标的改革与突破下,让这两条平行线逐渐产生交集。作为两条平行线交织的产物,未来自动驾驶企业拥有广袤的市场空间。

就像李白在《上李邕》中写到的,“大鹏一日同风起,扶摇直上九万里。”

文|松果财经(ID:songguocaijing1)

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK