【行业深度】洞察2022:中国物流行业竞争格局及市场份额(附市场集中度、企业竞争力评...

source link: https://www.qianzhan.com/analyst/detail/220/220629-392e4398.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国物流行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:目前国内物流产业的上市公司主要有顺丰控股(002352)、京东物流(02618.HK)、圆通速递(600233)、申通快递(002468)、中通快递(ZTO.N、02057.HK)、韵达股份(002120)和德邦股份(603056)等。

本文核心观点:中国物流行业竞争梯队、中国物流行业市场份额、中国物流行业50强企业、中国物流行业企业布局及竞争力评价、中国物流行业竞争状态总结

1、中国物流行业竞争梯队

截至2021年末,我国物流相关业务营业收入大于1000亿元的大型物流企业有中远海控、厦门象屿、顺丰控股、中国外运和京东物流,上述企业营收规模庞大,物流产品及配套设施齐全,相关产业链条完善,位列我国物流行业的第一竞争梯队;物流相关业务营业收入在100亿元以上,1000亿元以下的企业有中储股份、铁物股份和圆通速递等企业,上述企业营收规模较大,物流产品及配套设施骄傲为齐全,位列我国物流行业的第二竞争梯队;物流相关业务营业收入在100亿元以下的企业有物产中大、和立东升实业集团和安吉物流等,上述企业位于我国物流行业的第三竞争梯队。

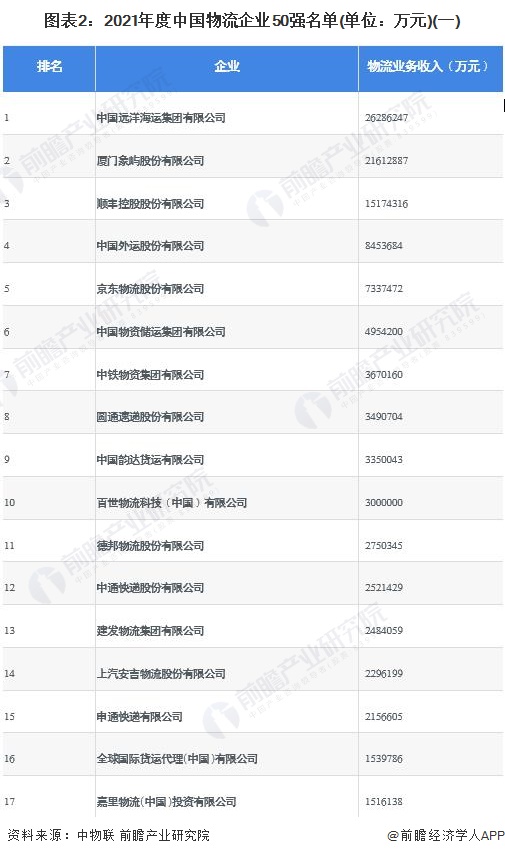

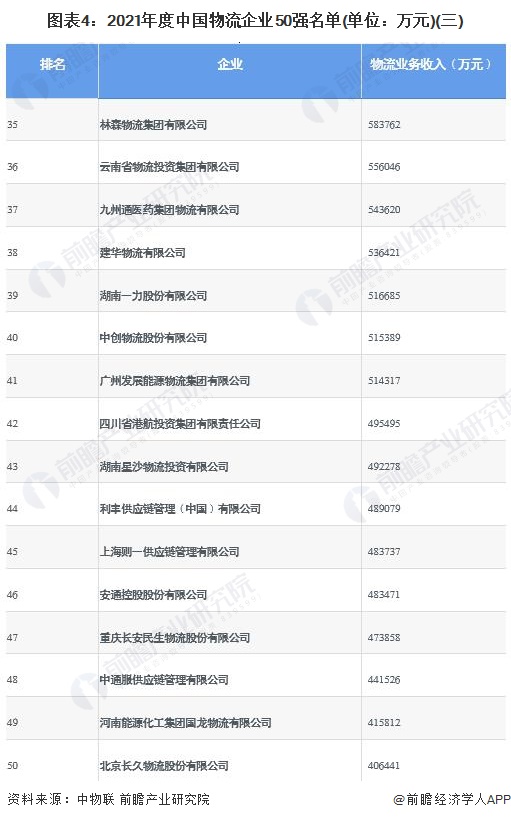

2、中国物流行业企业50强

根据中物联发布的2021年度中国物流企业50强榜单来看,2021年物流行业前50强企业总物流业务收入达13588.72亿元,同比增长16.6%;上榜的营业收入门槛值达40.64亿元,同比提高3.59亿元。按照物流业务收入规模来看,有27家企业的营业收入未超过100亿元,23家企业的营业收入超100亿元。

中国远洋海运集团以2628.62亿元的物流收入排名榜首,厦门象屿和顺丰控股,分别以2161.29和1517.43亿元的营业收入名列第二和第三位。中国外运、京东物流、中国物资储运集团、中铁物资集团、圆通速递、韵达货运、百世物流位列榜单的第四至第十位,排名前十的物流企业累计物流收入达9732.9713亿元,占总物流业务收入的71.63%。

注:截至2022年5月30日,中物联尚未发布2022年中国物流企业50强名单。

从我国物流行业链上市企业区域分布来看,物流行业产业链上市企业主要分布在东南沿海地区,例如山东省、浙江省、江苏省、上海市、福建省和广东省;其次分布在华北地区,例如北京市、辽宁省和山西省等地。

2、中国物流行业市场份额

根据中物联发布的2021年度中国物流企业50强榜单来看,截至2020年末,中国物流行业营业收入排名前五的企业分别是中国远洋海运集团有限公司、厦门象屿股份有限公司、顺丰控股股份有限公司、中国外运股份有限公司和京东物流股份有限公司。

按营业收入计,2021年五大物流行业龙头企业的市场份额占比分别为19.34%、15.91%、11.17%、6.22%和5.40%,前五家物流行业企业市场份额合计58.04%。

4、中国物流行业企业布局及竞争力评价

物流为“实物分配”或“货物配送”,是供应链活动的一部分,是为了满足客户需要而对商品、服务消费以及相关信息从产地到消费地的高效、低成本流动和储存进行的规划、实施与控制的过程,是我国经济发展的重要组成部分。

我国物流产业的上市公司数量较多,分布在各产业链环节。目前,我国物流行业上游主要上市公司有:音飞储存、润邦股份和天桥起重等;中游主要上市公司有:顺丰控股、中通快递、申通快递、圆通速递、韵达股份和德邦股份等。截至2022年5月30日,我国物流行业主要上市企业汇总如下:

注:★为一星,☆为半星,满分为5星,同下。

5、中国物流行业竞争状态总结

从五力竞争模型角度分析,由于目前我国物流行业的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;就上游议价能力来看,我国物流行业的上游供应商主要是拥有土地资源的政府或者国企、信息技术和设施设备提供商等。随着行业新技术引进和市场需求的不断扩大,对专业化、高水平的供应商需求增加,但由于目前我国常见物流仓储设施设备同质化程度高,产品优势不明显,故我国物流行业上游供应商议价能力较强。

下游议价能力方面,近年来我国物流行业在用户数量和快递业务量方面都增长迅速,个人和小规模企业对物流企业的议价能力较低,而较大公司客户议价能力较高。但由于目前我国物流行业同质化程度较为严重,也在一定程度上削弱了物流行业企业对下游的议价能力。

当前我国物流行业的新进入威胁主要来自外资企业,随着中国对外开放的进一步深入,越来越多的外资物流公司进入中国市场,凭借其雄厚的资金和科技实力成为国内民营物流企业最大的威胁;就替代品威胁而言,我国物流业是跨行业、跨部门的新兴复合型产业,也是融合生产、流通、运输、代理、仓储、信息等诸多领域的复合型、先导性产业。物流行业是我国生产性服务业的重要组成部分,且目前我国的物流市场价格相对较低,行业的可替代品和替代的必要性都很低。

就已存在企业间的竞争来看,近年来我国物流行业在竞争者数量(企业数量)和行业增长率发明都经历了较快的增长及发展周期,目前行业内竞争较为激烈;但物流业的沉没成本较高,大多数物流企业所建的仓库、购买的叉车、托盘等专用设备在企业退出仓储物流业时贬值较大;同时,我国物流业的解雇费用也较高,进一步削弱了现有企业间的竞争力。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,中国物流行业的竞争情况如下图所示:

以上数据参考前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK