蔚来被灰熊咬了一口,但是不疼

source link: http://finance.sina.com.cn/tech/csj/2022-06-29/doc-imizmscu9360151.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

蔚来被灰熊咬了一口,但是不疼

2022-06-29 20:30:20 创事记 微博 作者: 新熵 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/新熵(ID:baoliaohui)

蔚来真急了。

6月29日中午,蔚来汽车向新加坡交易所递交了停牌申请。在上午的交易日中,蔚来港股的跌幅一度超过9%,截至港股收盘,蔚来股价暴跌11.36%,小鹏、理想股价都被蔚来“带进沟里”。

下跌源自大洋彼岸的一头“灰熊”的做空报告,这家做空机构正式的名称是Grizzly Research,自称专注于深入的尽职调查对上市公司进行研究。在“灰熊”官网上,用户还可以看到诸多中概股的做空报告,包括跟谁学、斗鱼、乐信和58同城。

28日,Grizzly Research发布报告《蔚来正在用Valeant式的财务游戏,以达到虚增收入/净利润率的目的》。

Valeant(凡利亚药品国际)是一家加拿大制药公司,从2008年到2015年6月,Valeant的股价上涨达11倍,但在2015年被香橼曝出,Valeant控股了一批药房网络,并将药房储藏的存货确认为销售收入。这场著名的做空令Valeant市值一落千丈,到2018年,Valeant从纽交所退市。

Grizzly Research质疑,蔚来采用了类似的手段,通过超额向子公司蔚能出售电池来虚增收入,而这些电池很有可能根本未交付给蔚能,而是躺在蔚来自己的仓库里。蔚来对此全力反驳:“推测错误无根据,结论有误导性。”

“新熵”分析后认为,Grizzly Research的做空报告有部分依据,但难以像香橼击溃Valeant一样,对蔚来造成毁灭性打击。

蔚来,你不对劲

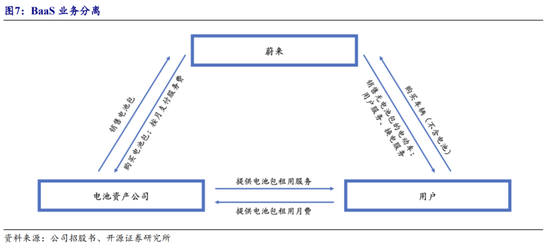

先理一下蔚来和蔚能的关系。

蔚来一直就想做换电模式,也就是用大型站点对汽车电池集中存储、充电、更换、调配。原因是,新能源汽车里,电池和车的寿命不一样,电池不到十年,车是十几年甚至几十年,用户早晚都得换;另外,换回来的旧电池也有回收价值。

在2020年,蔚来通过推出BaaS(电池即服务)实现了这个梦,方式是成立电池资产子公司蔚能,蔚来把电池包卖给蔚能,自己卖不含电池的、更便宜的电动车,用户提车后去找蔚能租电池,定期交费。

再复盘一下这头灰熊的逻辑。

我发现成立蔚能后,蔚来的收入和净利润飙升很快,超出市场预期,比如2021年,华尔街预测蔚来应该亏59.47亿元,结果只亏了30.07亿元——蔚来可能不对劲。

我发现李斌和瑞幸咖啡造假案的关键人物刘二海关系密切,之前创业的易车网持续亏损,投资的摩拜单车挪用过用户押金——创始人的人品存疑。

我发现蔚来完全可以自己做电池资产,但蔚来让子公司干这个事,不让电池资产业务进入蔚来财务报表,但蔚能管理层是蔚来高管——可能是暗箱交易。

我发现蔚来曾与投资方合肥市签有对赌协议,要求蔚来在2024年营收额达到1200亿元,而蔚来去年只有361亿营收额——业绩压力可能让蔚来铤而走险。

我看到蔚来2021年财报、武汉蔚能电池资产有限公司2022年度第一期绿色电池资产支持票据,到2021年三季度,蔚能服务的用户是19000名,但存了40053块电池,蔚能根本不需要多余电池,一人一块完全够用——多出来的两万多块,可能是蔚来多卖给蔚能,用来粉饰财报的。

我发现找不到蔚能把电池储存在哪里——可能还在蔚来手里。

这就是整篇做空报告的主要逻辑,灰熊同时提出了一些质疑,如李斌曾将5000万股股份转让给“未来用户信托”,并将其质押给瑞银集团。

“新熵”认为,报告的部分依据在于,蔚来通过设立蔚能经营电池资产业务,确实有美化上市公司报表的用意,此外,由于同合肥政府对赌协议的存在,蔚来始终背负着巨大的业绩压力。从这一角度看,蔚来确实存在美化财务报表的动机。

灰熊咬得不疼

但灰熊的报告同样有一定瑕疵。

首先是成立蔚能的目的,灰熊认为蔚能是李斌在业绩压力下,专门设立用来关联交易,夸大业绩的棋子,这与蔚来方面的表述完全相反。

蔚能总经理陆荣华曾在接受电动汽车观察家采访时表示,蔚来一开始考虑与金融机构直接合作电池资产业务,但摸索后发现需要一个中间角色打通主机厂和金融机构。在接受品驾采访时陆荣华表示,电池资产运营业务比较特殊,有一定的对外业务属性,需要配合并服务主机厂,用独立公司做更合适。

有业内人士分析,蔚来剥离蔚能的电池资产业务,与京东剥离物流业务没有本质区别,核心原因是资产模式太重,需要将业务推入市场,引入合作方分摊风险。

BaaS换电品牌的合资模式在业内有迹可循,例如宁德时代曾于2019年与蚂蚁金服、哈啰出行合资成立链轮电动车换电品牌EVOGO乐行换电。陆荣华同样表示,Baas服务领域普遍采用合资模式,蔚来只是跟随行业趋势。

这带来第二个问题,蔚能并不是蔚来的全资子公司,不是蔚来一家说了算。

按照蔚来2021年财报披露,蔚来对蔚能的持股不足20%。按照陆荣华的表述,蔚能的股东结构是“八仙过海,各显神通”,包括宁德时代、地方国资、太平保险、山东威达等等。

一位业内人士对“新熵”表示,蔚来能把蔚能当垃圾桶用,其它几大股东坐视不管,这点难以想象。

而蔚能的第一期ABN(资产支持票据)已经于4月成功发行,其资产情况在相关公告中有完整披露,内容基本涵盖了灰熊提及的财务漏洞。如果问题确实成立,蔚能的ABN融资不可能完美落幕。

最后,在合资背景下,蔚能对蔚来财务数据有美化作用,更多是附带效果,而不是目的。

一位不愿透露姓名的财务专家对“新熵”表示,灰熊的质疑有一定正确之处,在于如果蔚来自己做电池资产,以几年为期限向用户收取租电池的费用,即便蔚来已经提前拿到了用户的预付租金,其超出部分收入也要计入应收账款而非营收。而在成立蔚能后,蔚来可以直接向蔚能收取电池销售费用,并计入营收。而对买来的电池,蔚能确实要接手折旧风险。

但这并不意味着,这是蔚来独立蔚能的主要目的,前述业内人士对“新熵”表示,蔚来把换电业务放在体外,并且按权益法处理,就是要像防火墙一样隔离风险。正如报告的表述,蔚来的行为智能称之为会计诡计,算不上造假。

空头为何爱上蔚来?

这不是蔚来第一次遭到华尔街空头的迎面痛击。

2020年11月14日,知名做空机构香橼发布报告称,蔚来的股价已经脱离合理范围,股价应当“腰斩”,理由是,特斯拉Model Y的低定价可能对蔚来EC6和ES6车型的订单量不利;另外,蔚来的估值畸高,其PS估值已经达到17倍,同期比亚迪PS仅为3倍左右,这使蔚来的投机者集中,背离价值投资逻辑。

结果是,蔚来股价大跌7.74%,最大跌幅一度超过16%。

此次灰熊的“二次光顾”,再度证明了蔚来的“招空头”体质。

“新熵”认为,原因首先是蔚来所处的新能源主机厂板块泡沫属性较为严重。

以特斯拉为例,从2020年开始,特斯拉被高估的声音在资本市场一直没有断绝。今年1月,Viceroy Research创始人弗雷泽·佩林发布推文称特斯拉的价值被高估10倍,理由是特斯拉的销量远不及丰田、大众等传统车企,但市值是二者之和的两倍。

显然,登陆美股市场的蔚小理也是新能源概念的受益者。

其次,蔚来采用的换电模式由于前期的高额投入成本,普遍不为市场看好。

在此次做空报告中,灰熊就举例称,2008年,以色列企业Better Place就曾提出换电模式倡议,但在花费8.5亿美元后,Better Place不得不申请破产。特斯拉曾在2013年尝试切入换电模式,但由于营销、技术和财务原因放弃了这一计划。

从整车厂策略看,特斯拉凭借市场占有率高的优势,采用自建自营换电站模式;蔚来采用车电分离模式,将电池资产运营与上市主体隔离开来;小鹏采取合作建设充电桩模式,主要通过与第三方运营商合作建设充电网络,以追求降低运营成本。

对蔚来来说,进军自建换电站是一步险棋,尽管可以塑造品牌优势,但也面临巨大投入风险。从2020年开始,蔚来的换电站规模快速扩张,引发市场的普遍关注。某种程度上,此次灰熊对蔚来的做空,就是蔚来换电模式巨大矛盾的充分展现。

对蔚来来说,做空报告必将使管理层重新思考,在荆棘丛生的换电赛道一路狂奔,是否就是蔚来想要的未来?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK