上车进行时,留给国产激光雷达的时间不多了

source link: https://www.36kr.com/p/1798603296769286

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

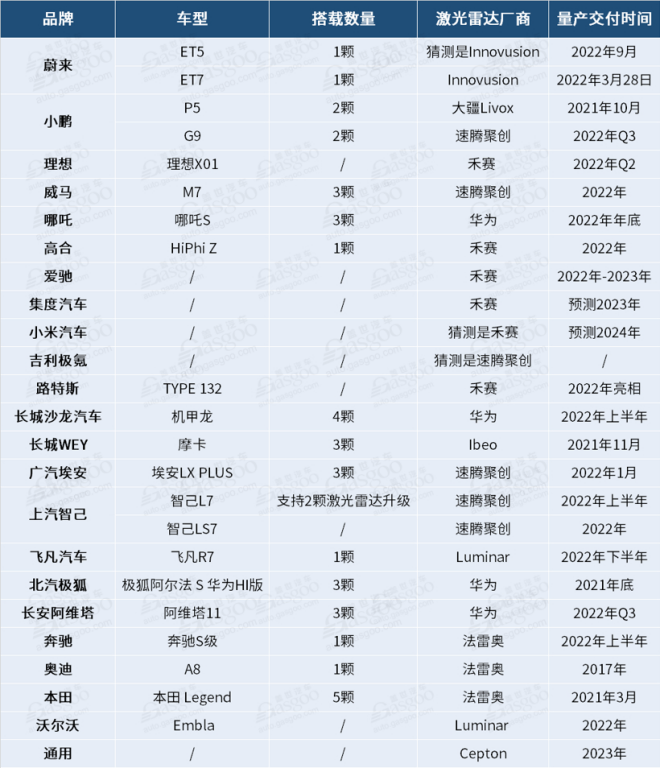

6月21日晚间,理想发布了新款SUV理想L9,为搭载激光雷达的量产车再添一员。

就在6天前,蔚来新发布的SUV ES7也同样搭载了一颗由InnoVusion提供的1550nm激光雷达“猎鹰 ”。

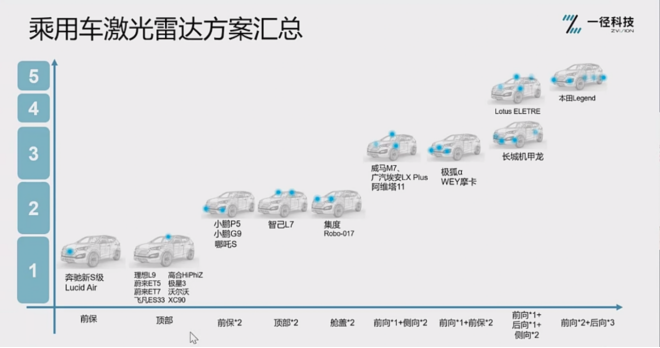

事实上,自2021年小鹏新车P5发布,开启智能汽车搭载激光雷达的序幕之后,激光雷达就已经成为新车标配。

2022年被称为激光雷达量产上车的元年,而国产激光雷达在其中占有重要的地位。

公开数据显示,今年预计上市并且搭载激光雷达的车型有近20款,其中中国车企占比达到一半以上。而在这近20款车型中,有14款采用的都是国产的激光雷达方案。

速腾聚创创始人、CEO邱纯鑫在stack-up全栈能动2022的圆桌讨论环节表示:“今年将要交付几十万颗激光雷达,占全球激光雷达交付量的一半以上,压力非常大。”

但就在2021年12月,作为激光雷达的鼻祖,Velodyne却正式决定裁掉中国北京办公室包括直销团队和部分技术支持团队在内的20多位员工,并将其销售模式从“直销”恢复到刚进入中国的“代理模式”。

图源:盖世汽车资讯

机遇在前,资本也在加紧布局。央视网报道,去年全球激光雷达领域融资138亿,我国独占50.89亿,同比增长155.15%。4月底起,上市公司炬光科技迎来了281家机构上门调研,股价也从谷底开始反弹。

国产激光雷达雨后春笋般地出现,成了“价格屠夫”,让昂贵的激光雷达在短短的两三年中快速落地。

目前,行业普遍认为未来两到三年将会是难得的窗口期。但速腾聚创联合创始人兼执行总裁邱纯潮也提到:“对于车载的中长距激光雷达来说,再过两三年如果还不能拿到一个足够调动整个生态的市场份额,接下来的确会特别辛苦。”

因此,面对“上车”的关键时刻,国产激光雷达企业面临的既是机遇也是挑战。而这其中,从路线之争到产品之争,面对领先的国外企业,国产激光雷达又是否能够弯道超车?

01 上车进行时

激光雷达行业方兴未艾,但市场给到激光雷达玩家的时间却并不多了。而对于现在的激光雷达企业来说,最重要的是上车。

不同于消费电子,汽车制造商和核心零部件供应商之间黏性较强,一旦确定搭载量产就不会轻易变更。但根据中金的研究报告,目前较多车企开始为2025-2026年的新型ADAS系统寻找零部件供应商,即未来2年左右,车企会确定未来4-5年的量产车型的激光雷达供应商。

也就是说,如果激光雷达企业最近两年都无法上车抢占市场,那么之后会相当被动。

但现阶段对于激光雷达企业来说,上车其实并不容易。

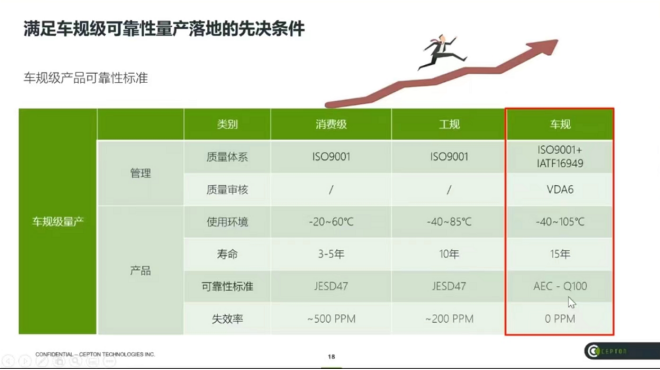

激光雷达上车需要满足三个核心条件,即符合车规级、合适的价格,以及可量产。

根据应用场景,激光雷达一般分为三种级别,即消费级、工规级和车规级。其中车规级的要求最高。比如,车规级的激光雷达需要满足-40~105℃的使用环境,15年的使用寿命,0 PPM(每百万份中的一份)的失效率等苛刻条件。

图:赛瞳科技CTO 于航

而除了这些之外,激光雷达还面临着防机械冲击、高温耐久、EMC(电池兼容性)当中的抗干扰等多重可靠性考验。

除此之外,激光雷达是否能够被主机厂接受,还要看价格是否足够便宜。需要注意的是,这个价格并不是单颗激光雷达的价格,而是整体解决方案的性价比。

从最新发布的理想L9来看,它配备了一颗由禾赛科技提供的,采用半固态一维转镜方案的128线激光雷达。

相较于其他激光雷达,半固态一维转镜的价格较高,但得益于转镜方案在覆盖角度上的优势,以及理想L9的激光雷达只是作为辅助识别,所以现阶段理想搭载一颗也就够了。

而这对于一辆售价40多万的汽车来说,一颗激光雷达贵几千一万的价格,消费者感知其实并不强烈,也在车企的承受范围之内。

但这种“土豪”的做法显然并不适合所有车型,对于大多数20~30万左右的车型来说,采用更实惠的方案才是更实际的选择。

当然,一分钱一分货。便宜的激光雷达与贵的在识别范围、距离上都有所差距。所以很多时候车企为了达到同样的效果,往往需要搭载更多的激光雷达。

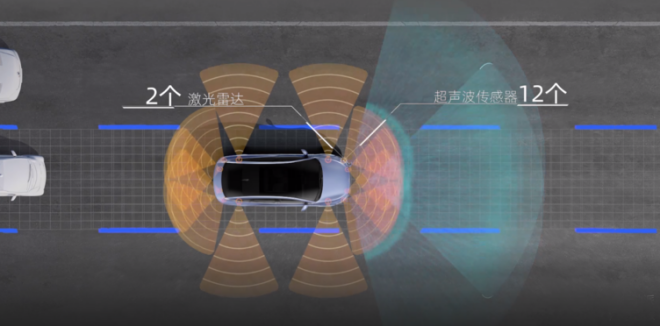

比如大疆Livox的双楔形棱镜方案,单个雷达的横向视场角为120°,要采用双激光雷达的组合才能增加到150°的视野。所以率先搭载的小鹏在前脸的左右两侧安装了两颗大疆Livox HAP激光雷达。

图:小鹏P5的雷达方案

但对于车辆来讲,激光雷达的数量也不是越多越好。作为感知解决方案之一,激光雷达的搭载需要寻求成本和需求之间的一种平衡。业内人士表示:目前来看,一辆车通常搭载激光雷达的数量在2~3颗左右。即使L4~L5可能也不会超过5颗。

所以对于激光雷达企业来说,售卖给车企的产品并不一定是技术上越先进越好,而是在技术方案和成本之间找到一个最佳的支点。

02 价格屠夫

价格也成为激光雷达的核心竞争点之一。

一直以来,在全世界的自动驾驶实现路径中特斯拉都是一个异类。因为所有人都选择激光雷达方案时,只有特斯拉一直坚持纯视觉的解决方案。

在2019年4月的特斯拉开放日期间,为了论证视觉方案的先进性,马斯克甚至说:“激光雷达是傻子的玩意,任何人用激光雷达都注定失败”。(Lidar is a fool’s errand,and anyone relying on lidar is doomed.)

能说出这种话,除了马斯克坚信视觉方案是最优秀的解决方案之外,很重要的一个原因也在于,在特斯拉需要激光雷达的时候,市场上可提供的选择并不多。

在当时,世界激光雷达市场基本被Velodyne垄断,其生产的满足L4级别自动驾驶所需要的64线激光雷达需要8~10万美金一台,比当时一辆特斯拉model 3还贵。

按这个成本装上激光雷达,基本上就等于买激光雷达送汽车了。所以,特斯拉迥然不同的自动驾驶道路,某种程度上也是被倒逼出来的。

到如今,激光雷达的价格仍然困扰着主机厂商们。

据盖世汽车一项调查数据显示,激光雷达如果要大规模量产,94%的参与者接受的价格在5000元以下,其中认为价格控制在500元以下的占比25%,在500-1000元之间的占比39%,在1000-5000元之间的占比30%。

从这个调查也能看出,受访者对于激光雷达的价格其实十分敏感。

受到价格限制,当前上车的激光雷达除了理想、蔚来之外,其他主机厂选择的激光雷达波长基本上都是905nm(波长越长,探测范围越远)。因为905nm的价格在800美金左右,而1550nm的价格则要达到2000美金以上,Luminar1550nm的价格甚至要3000-4000美金。

如今,随着激光雷达技术的不断成熟,国内的激光雷达厂商已经充当起了“价格屠夫”的角色。

国内最便宜的车规级激光雷达如大疆Livox价格已经下探到4000元人民币左右。而市场份额较大的速腾聚创在高端激光雷达上的价格也只有国外老牌厂商Velodyne的一半左右。

“2017年9月,美国一台16线的激光雷达能卖到8000美元,国内的速腾聚创却可以将价格降到4.6万人民币。”镭神智能董事长胡小波在谈到国内激光雷达产品价格时候曾说道:“我们镭神智能从2.2万RMB再降至1.2万RMB,2020年7月份我们又把32线干到差不多2万块钱以内、16线干到1万块钱以内。”

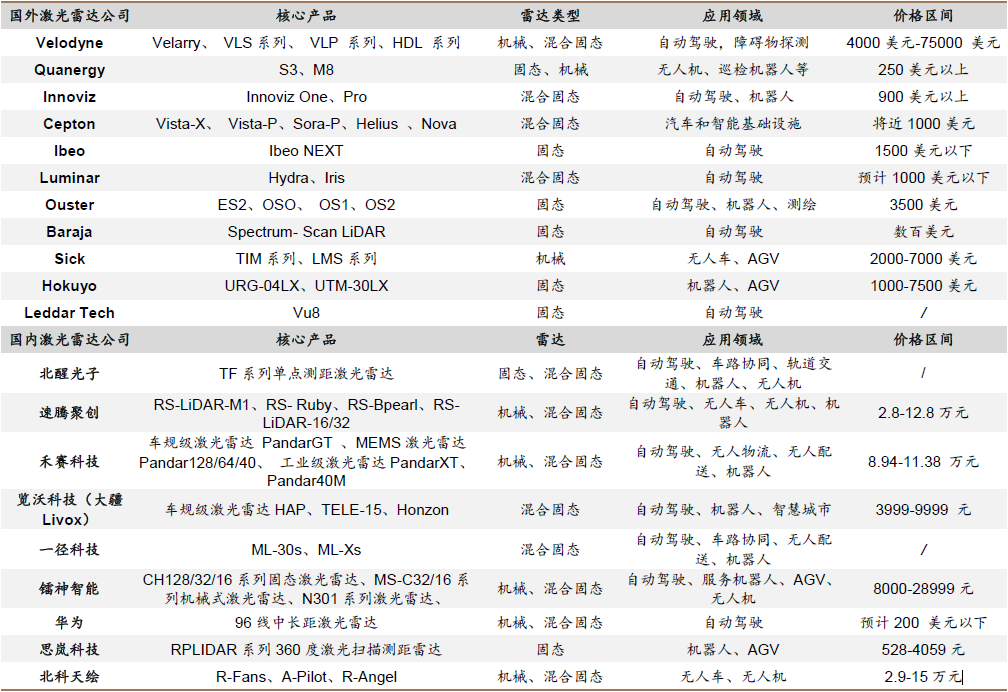

激光雷达主要厂商核心产品情况,资料来源:各公司官网、德邦研究所

为了应对,国外激光雷达企业普遍开始推出价格更低的产品。比如Velodyne就推出了更小的激光雷达产品Velabit LiDAR仅售100美元(约合人民币691元);比如Luminar推出了LiDAR设备价格定在1000美元(约合人民币6902元)左右。

但在价格“内卷”中,国内企业也开始越来越激进。

2020年8月,在第十二届汽车蓝皮书论坛上,时任华为智能汽车解决方案BU总裁的王军曾放出豪言,华为在武汉有一万多人的光电技术研究中心,未来要将激光雷达的成本降低至200美元(约1276元人民币)甚至是100美元(约638元人民币)。

实现了价格可控之后,最后能否拿下主机厂的订单,还在于是否能够顺利够实现量产。

为了支持快速增长的量产订单,禾赛科技正在建设一个建筑面积超6万平方米、设计年产能超过百万台的禾赛“麦克斯韦”智造中心,预计于2022年全面投产。此外,赛瞳科技为了满足国内交付,也开始计划将生产从日本转移到国内,并预计在2023年开始量产。

当然,量产后的价格也会进一步降低。

InnoVusion联合创始人兼CEO鲍君威预计,当年出货量在10万台时,成本将会下降到1000美金左右。速腾聚创也曾表示,如果订单规模达到10万-100万台,硬件价格可下探至200-500美元。

在国产激光雷达崛起之前,处于“垄断”地位的Velodyne是傲慢的。在产能上,Velodyn曾经历大规模“断货”,交期长达三到六个月不等,这不仅增加了自动驾驶企业的成本,还极大拖累了自动驾驶的研发进度。

同时,在中国市场,Velodyne只有商务团队而缺乏技术团队的支持,这种只管卖货不管售后的行为也引发了国内客户的不满。

正是在这样的背景下,以禾赛科技和速腾聚创为代表的国内激光雷达企业以价格为矛,以服务为盾,一步步抢下了Velodyne的市场份额。

03 如何抢占下一个赛点?

现阶段,激光雷达行业呈现百家争鸣的状态。配备的位置、激光雷达的颗数、扫描的方案、可以支撑的自动驾驶级别都不尽相同。

虽然到目前为止,整个行业仍然没有出现一锤定音的终极方案,但从大趋势上来说,激光雷达从机械到半固态,再从半固态到全固态的发展方向是比较确定的。

而在这个大的方向下,通过芯片化的方案来降低激光雷达成本,提高稳定性,以及通过软硬件一体的方式为主机厂商提供更多的服务也成为比较确定的发展方向。这两个方向,被成为“芯片化”和“软件化”。

首先是“芯片化”的问题。

在传统激光雷达构架中存在上百个分立器件,这些器件集成到一颗激光雷达中需要花费大量的人力去调试。

但通过芯片化则可以将激光发射、接收、驱动、信号处理甚至算法等环节都集中到几颗小小的芯片上。这不仅会让装配工艺就变得简单、自动化,同时还能提高激光雷达的性能和可靠性。

邱纯潮认为,芯片主要有两个作用:一个是发挥摩尔定律的效应,不断去把成本做低;第二是提高性能,想要把一套系统方案做到极致,芯片怎么规划肯定是要考虑进去的。

其次是“软件化”的问题。

目前来看,激光雷达企业与主机厂之间的合作,主要是由激光雷达厂商提供硬件,输出点云数据。剩余的量产工作由OEM或者Tier1来负责系统交付。在这个合作中,激光雷达厂商只是一个硬件供应商。

对此,邱纯潮认为:“硬件跟感知软件本身就是一个强耦合的关系。如果是一个‘近视眼’,感知软件做得再好也很难发挥作用。相反,如果眼神超级好,但只把它作为信息的收集器,没有办法去理解这些信息的话也是浪费,所以我们觉得最终还是要做到软硬结合。”

全栈式激光雷达系统供应商道亮智能CEO剧学铭也曾表示,具备全栈式的系统级解决方案能力,才是下个阶段激光雷达供应商的核心竞争力。

而这个过程中,芯片化又是软件化基础和前提。因此,国内以速腾聚创、禾赛科技为代表的国产激光雷达也早已经将芯片的研发提上了日程。

可以看出,激光雷达企业不想只提供零部件,而是通过软件算法为主机厂提供整套感知解决方案,降低后者的二次开发成本,并逐渐向Tire 1靠拢。

同时这两年,国内激光雷达供应链上也出现了许多成熟的上游供应商,包括长光华芯、深圳瑞波、华光等,都已经能够实现常规激光雷达芯片的供给了。

因此从目前来看,未来国产激光雷达竞争远不止是硬件、成本,或者解决方案等单一层面的竞争,而是从硬件到软件的全方位竞争。

未来,国产激光雷达将会面临更多的挑战,但同时也将面对前所未有的机遇。就如邱纯潮所言:“某种意义上来讲,国内的激光雷达想要做到全球第一,是完全有机会的。”

04 分析师评论

王圆珍 Scale Partners 势乘资本投资经理:

1. 自动驾驶迎来量产落地期,功能丰富度和差异化是自动驾驶厂商决胜关键。比如:多维+海量数据,快速的传输,高算力、高冗余芯片,领先算法,工程积累,更加安全等;

2. 与功能迭代越相关的零部件厂商越赚钱,比如高技术壁垒的硬件传感器,与之强耦合的软件和算力、算法等;

3. 激光雷达作为自动驾驶领域核心传感器,在性能、抗干扰能力、环境信息获取量上面优于其他传感器,具备测距、交互等功能,与智能汽车的功能升级强相关。因此,具备高性价比的激光雷达面临广泛与持续的市场需求;

4. 激光雷达竞争方面,技术重要性凸显。激光雷达技术指标衡量维度:测距长短、分辨率、抗干扰、激光器波长、扫描方式等。

本文来自微信公众号 “光锥智能”(ID:guangzhui-tech),作者:周文斌,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK