九毛九(上):“太二”肥鱼的养成心法

source link: https://www.36kr.com/p/1797539130180102

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这三年餐饮日子不好过,九毛九也不例外:

20年九毛九受疫情影响最为严重,购物中心关门,门店无法营业,新店无法扩展,食客难受,公司更难受;

21年,翻座率虽然有所反弹,但远远没有恢复疫情前的水平,喜人的是太二恢复了门店扩张节奏,对当年的营收做出重大支撑;

今年上半年疫情再来,九毛九旗下餐饮门店扩张放缓,翻座率继续低位。就两个核心餐饮品牌——酸菜鱼太二和西北菜九毛九而言:

1. 还走在开店故事环节的太二的翻座率下滑,同时今年上半年只开了15家店;

2. 太二孵化成功之前的主品牌——西北菜九毛九本来翻台差,门店就在调整中,这次好的地方只能说趁机完成了“门店收缩”。

当然,现在的抗疫政策难言大的机会(上海很多商超不鼓励堂吃),中间可能先痛后好,但经历过失去的两年后,预期上出现一点微微亮的黎明弱光,海豚君这里先开始提前准备看起来。

本篇海豚君对于九毛九的研究,核心在于看酸菜鱼品牌太二,核心驱动在于翻座率和门店扩展。关于九毛九的研究将重点围绕以下四点展开讨论:

1)九毛九内功如何,是够有足够的能力支持旗下门店扩张?

2)太二能否保持较高的翻座率?

3)太二的门店布局和门店空间?

4)九毛九集团的估值空间有多大?

本篇重点看第一个问题,第二篇会看一下后面三个“烧脑”的问题。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

以下为正文

一、内功实力几何,是否有能力支撑点快速扩张?

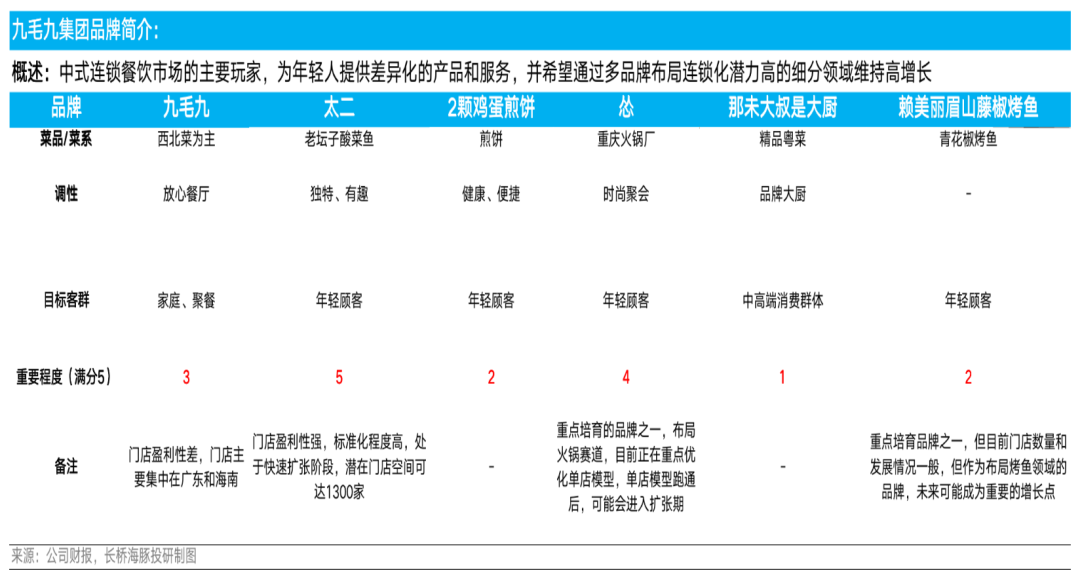

九毛九集团在九毛九西北菜品牌进入衰退前成功孵化了太二,为未来2-3年的发展奠定了不错的基础,同时集团正在孵化新品牌,这里海豚君想强调下怂品牌旗下的重庆火锅厂,求关注。

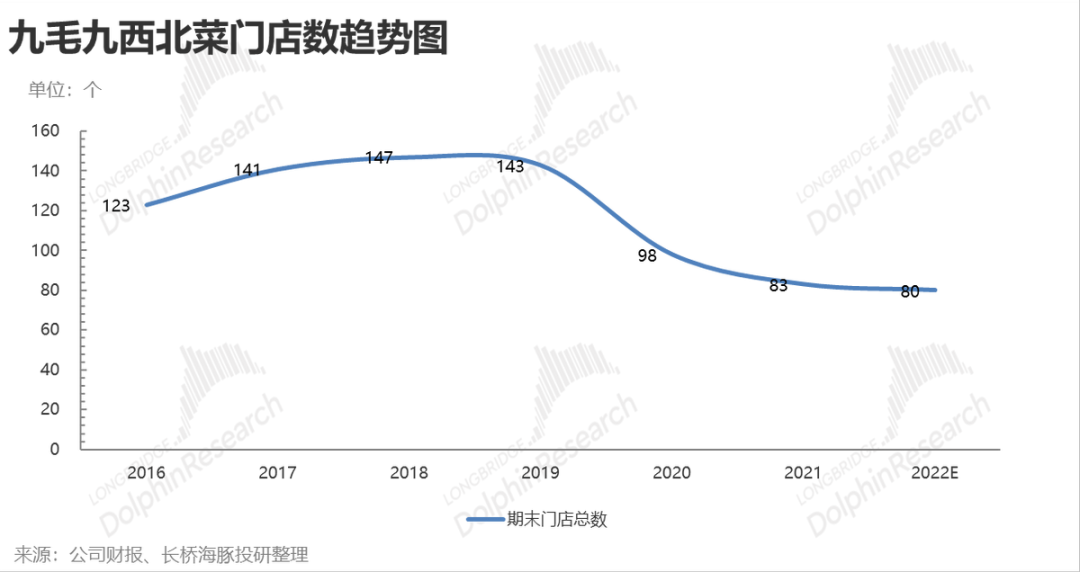

1、九毛九西北菜的起伏史:终究没能逃生命周期有限的行业魔咒,可悲!

管老板95年的时候在海口开了第一家山西面馆,后来面馆开到了广州,同时为了更好的卖面挣大钱,管老板05开始规范化经营面馆,后面出现了10年在购物中心开店、12北上扩展市场和18年门店数量登顶的高光时刻,但是最后没能保持向上发展的势头,门店数量萎缩到目前的83家,海豚君认为未来几年九毛九西北菜基本要保持现有的规模稳健经营了。另外,海豚君想要在这里补充一点,九毛九西北菜快速发展期间,集团层面在管理上、系统和供应链搭建上有了长足的进步,内功修炼达标。

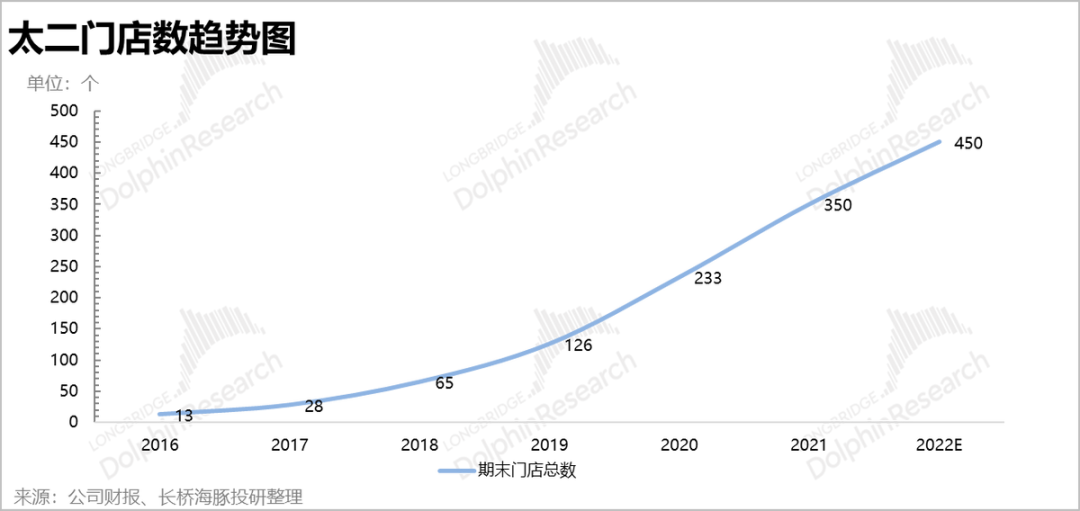

2、太二酸菜鱼的当家史:扛起多元化发展的大旗,助力集团实现港股上市,可赞!

九毛九集团体验到九毛九西北菜的增长压力让人掉头发之后,15年成立太二酸菜鱼,并且成功摸索出了大单品+强营销的模式,强调“好吃,好看,好玩“的经营理念,通过个性化的风格以及差异化的定位,成功虏获年轻人的胃和心,当之无愧的成为集团的第二增长曲线,并助力集团实现了2019年港股上市。目前翻座率受疫情影维持的低位,但预计22H2开始将会逐渐改善,另外海豚君认为集团15年步入了多品牌发展之路,开启了多品牌发展战略,在抵抗餐饮品牌生命周期短的路上努力挣扎。

3、新品牌的孵化史:打磨门店模型,致力于接棒太二创造第三梦幻增长曲线,加油吧!

海豚君认为单一的餐饮品牌很难避免生命周期短的魔咒,所以为了实现long long term的发展,企业需要不断孵化新品牌,提高新品牌孵化成功率,然后凭借新品牌接力旧品牌进行续命。海豚君参考九毛九和海底捞等餐饮企业认识到,新品牌孵化难度大,但是作为要增长要业绩的餐饮上市公司,只能通过不断孵化新品牌,不断尝试,在旧品牌开始明显衰退前用新品牌撑起业绩和估值,防止被双杀。

当下放眼望去,九毛九集团未来最有可能撑起估值的品牌就是怂(重庆火锅厂),怂充分借鉴太二酸菜鱼的玩法,切入受众广、标准化高和成瘾性强的麻辣火锅赛道,开启和其他现有品牌比卷之路,致力于成为卷王,完成使命,撑起估值。

九毛九的组织具有平台属性,并且对员工没那么抠门,双方能够实现利益绑定,因此海豚君认为大家能够一起努力工作,为扩张为挣钱,并且九毛九倾向让年轻人负责品牌运营,这样更有利于服务年轻人,用年轻人的胃扛起股价的大旗。

1、组织架构: 组织架构设置有利于门店扩张,大家一起多挣钱!

九毛九集团的组织架构采用平台加事业部的形式,总部设置有7个职能部门,主要负责中后台事务,包括孵化新品牌续命、运营中央厨房保证口味统一和降本、集中采购降本和数字化系统搭建。

事业部主要以品牌的形式运营,一般事业部下设运营、产品开发、品牌推广、人力资源和顾客调研部门。事业部主要交给品牌团队运营,并且品牌团队持有股份,其中太二品牌团队持有22%,怂品牌团队持有20%,此外核心品牌的负责人均比较年轻, 太二品牌负责人是85后,怂的品牌负责人是90后,并且曾经负责过不怕虎牛腩和怂冷锅串串项目。海豚君认为平台型的组织设置,让年轻的品牌团队更深度的参与进来,有助于品牌和消费者实现同频。

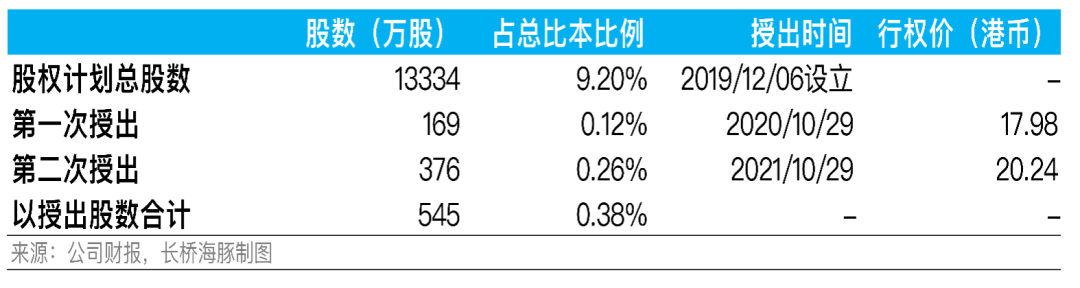

2、股权激励:九毛九上市后对核心中高层进行了股权激励,绑定利益,大家组团发展致富。

门店扩张机制完善,可Copy性强,并且在扩张路上还能充分得到高势能品牌的帮助,海豚君认为九毛九的门店扩张机制完善,后期随着疫情负面影响的减弱,门店扩张速度能够跟上来。

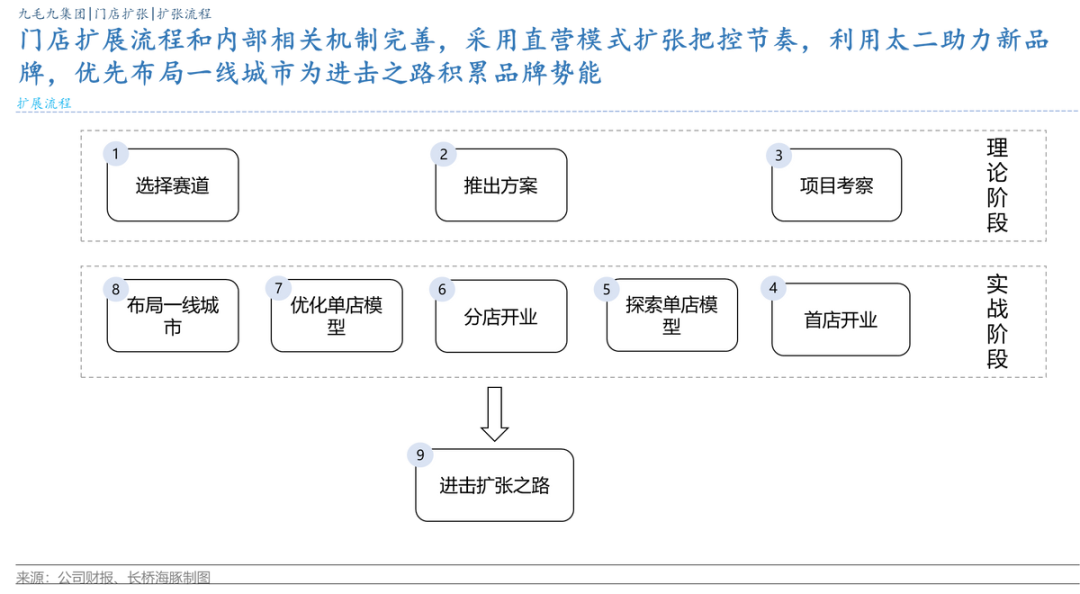

1、赛道选择:一切的选择都是为了规模和连锁化。

海豚君发现九毛九倾向选择具有一定规模,并且具有连锁化潜力的细分赛道,比如火锅和烤鱼,海豚君认为连锁化的前提是标准化,标准化程度高的基础下,通过中央厨房的加持,减少对厨师的依赖,在保证口味统一的基础上降低人工成本,在后期进行扩张时对供应链的压力也相对较小。

2、首店开业:兄弟品牌上线助力,宣传引流造热点!

九毛九完成理论阶段的准备后,便要付诸实践开设第一家店,首店的开设往往会借助兄弟品牌的影响力进行宣传引流造热点,尤其是太二的影响力,海豚君认为新品牌借助高势能品牌的资源,可以提高新品牌的成功率和缩短孵化时间,此处大家可重点参考怂和赖美丽。

3、布局一线城市:高线城市建立品牌势能,低线城市快速复制。

完成门店模型探索和分店开始之后,九毛九便开始通过布局一线城市积累品牌势能,通过门店运营和营销不断提高品牌的曝光度,积累口碑,为扩张之路蓄势。目前怂处于布局一线城市蓄能阶段,未来随着疫情好转,怂有希望开始扩张之路。

4、进击扩张之路:先布局在加密,戴维斯双击出现!

一线城市完成品牌势能积累后,变开启底线城市布局加密的扩张之路,此阶段一般持续3-5年,扩展初期享受戴维斯双击带来的快乐,但是中后期需要警惕门店数量扩张对翻座率的负面影响,以及品牌生命周期走向完结的的风险。

供应链建设

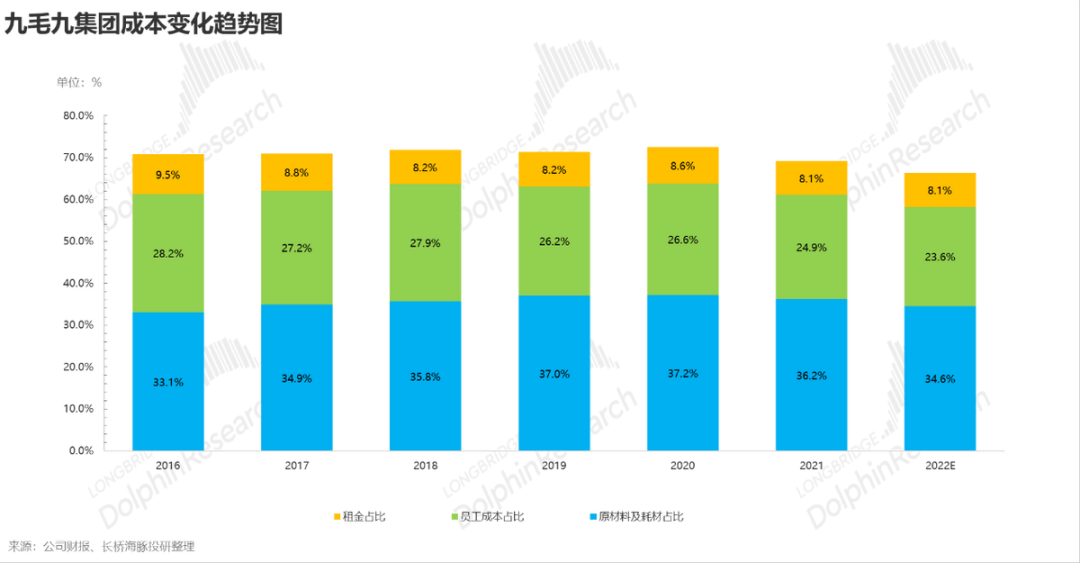

布局上游核心原材料,既能降本还能保证菜品质量,海豚君认为完善供应链建设能够提高抵抗原材料价格波动的能力,众所周知食材成本在餐饮企业中的占比往往都是最大的。

1、上游:布局上游保障供应,为了利润降低食材成本

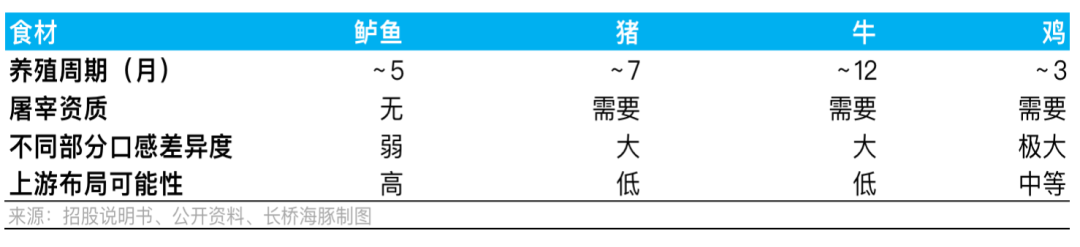

a.鲈鱼:布局鲈鱼上游养殖,既要满足食客的胃,也要挤利润。

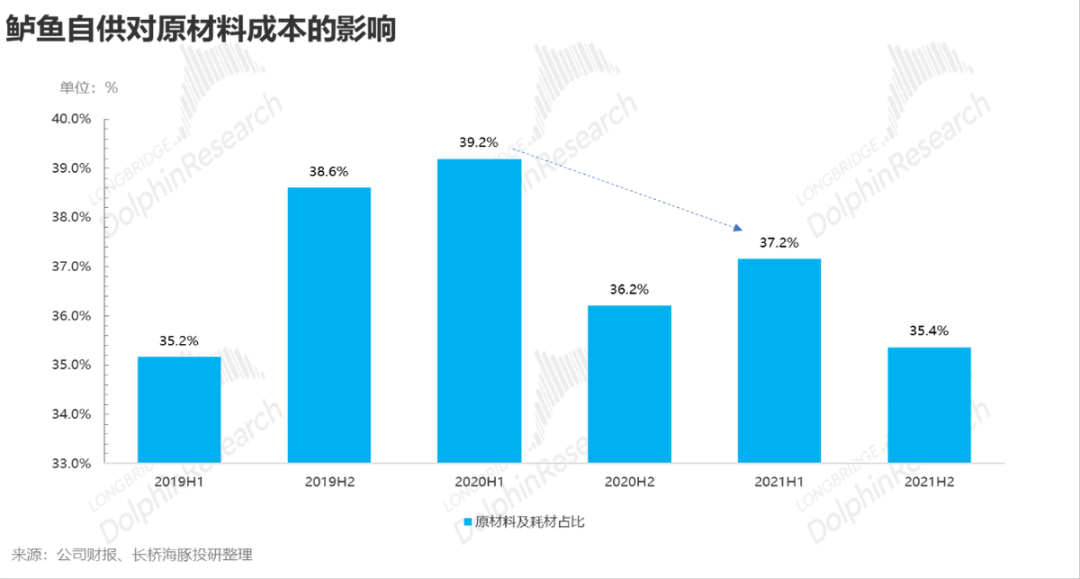

鉴于鲈鱼养殖周期相对短,不需要屠宰资质,而且鲈鱼全身不同部分的口感差异性弱,整体的材料利用率高,所以九毛九在20年下半年便开始跟两家鲈鱼供应商合作建厂,分别位于广动和湖北,供应商按照太二的要求和标准养殖,努力保证鲈鱼质量,保证菜品口感。

两家合作供应商中的第一家已经从21年开始供应,并且在21H1采购量达到了总采购量的38%左右,这样操作之后,集团原材料成本由2020H1的39.2%下降至2021H1的37.2%,此外2022年第二家也已经开始供应,将逐步满足太二全部的采购需求,海豚君认为其他成本保持不变的情况下,鲈鱼全部实现内部采购可以带来约4%的原材料成本下降。

b.酸菜:保障酸菜质量,维护菜品口味一致。

酸菜的质量对菜品的口感影响较大,因此九毛九选择跟酸菜供应商在四川成立腌制基地,并要求供应商按照太二的标准腌制,原材料方面只选云南芥菜,一个月左右的腌制期间必须保障温度和湿度符合要求,最终通过自然发酵的的方式激发出独特的味道。

2、中游:建设中央厨房,保证菜品质量和口味统一,也降低门店人工成本

九毛九在广东、海南和湖北建设中央厨房,辐射周边200公里范围内的门店,此外,九毛九在2021年时收购了广州南沙经济区约3.9万平米土地使用权,用于建设九毛九全国供应链中心基地,包括中央厨房、仓储、物流、质量控制、研发和培训等功能,可以支撑约1000家门店的需求。

海豚君认为中央厨房的建设可以在以下方面帮助九毛九集团:1)中央厨房可以通过对食材进行提前集中处理,帮助门店提高出餐速度,有利于提高翻台率;2)中央厨房减少了门店后厨需要的人力,达到降低人工成本的效果;3)中央工厂的存在有利于支撑门店快速扩张,扩张之路降低产品的质量和口味出现负面变化概率。

数字化系统:海豚君认为随着集团管理的门店数量越来越多,数字化系统可以扩展管理半径,提高管理效率,降低增收不增利的概率,同时太二的客群和怂火锅以及赖美丽高度重叠,未来数据中台的完善会有助于九毛九集团更加了解消费者,然后通过运营努力拉高翻台率。

1、业务前中台:自建前中台业务组件,提高运营效率。

为了提升运营效率、节约成本和保留利润,也为了给太二门店扩张更好的支撑,九毛九集团完成了业务前中台的优化。

2、管理中后台:计划继续完善管理中后台,希望能够发挥协同效应,助力新品牌发展。

管理中台(数据中台)优化后可以更精准的了解用户画像,实现对用户行为的准确定位,并且考虑到太二、怂和赖美丽的客群高度重叠,未来可以充分挖掘客户需求,助力新品牌发展。

二、翻台:餐饮股的生死命脉

我们来想象一下餐饮开店的基本逻辑:

装修、租金、服务员搞定了之后,一个门店做大收入摊薄成本的方式就是客流很大一直排队,翻台很快,单店赚钱多,单店数字漂亮,做连锁的就会快速展店,从单店利润和总店量两个维度来做高总利润。因此,阶段性的高翻台+猛开店,对应着餐饮股“戴维斯双击”的时候。

但餐饮赛道天生的特征是“用户口味”多变,一个店开到了哪里都有,收入驱动没有了开店量,就只能靠拔高单店模型,等于一个门店要周围几公里的用户不断提高吃的频率,来拉高翻台。

但用户通常都会“吃烦”,然后尝试吃其他的口味,等于复购拉到一定程度之后,再提很难,反而容易走下坡路。翻台提不上去,利润释放就只能靠降本增效,结果就是关店或者开、关店的调整期期,品牌熟透对应股价就是周期末期,想象结束,估值双杀。

整个过程,大致对应着餐饮股当红炸子鸡多余常青树,阶段性投资机会大于长期持股的机会。

整个过程演绎的核心是单店模型:只有单店模型靠谱,做到赚钱了,才能进入规模化的开店期。

整个单店模型的核心其实就是看客流量。

看客流具体线下门店为基点来支撑的商品和服务零售模式,有的是叫坪效,比如商超、便利店等,有的叫出租率,比如说酒店房间,而餐饮叫翻台(座)率。

餐饮的翻台率,就是一个餐桌/餐桌座位一天能服务几波顾客。翻台高的,比如说五次,相当于一天当中,这个桌子服务了五波客人,早餐一般没有,毛估基本差不多中午两波、晚上三波,直觉感受已经非常高了。

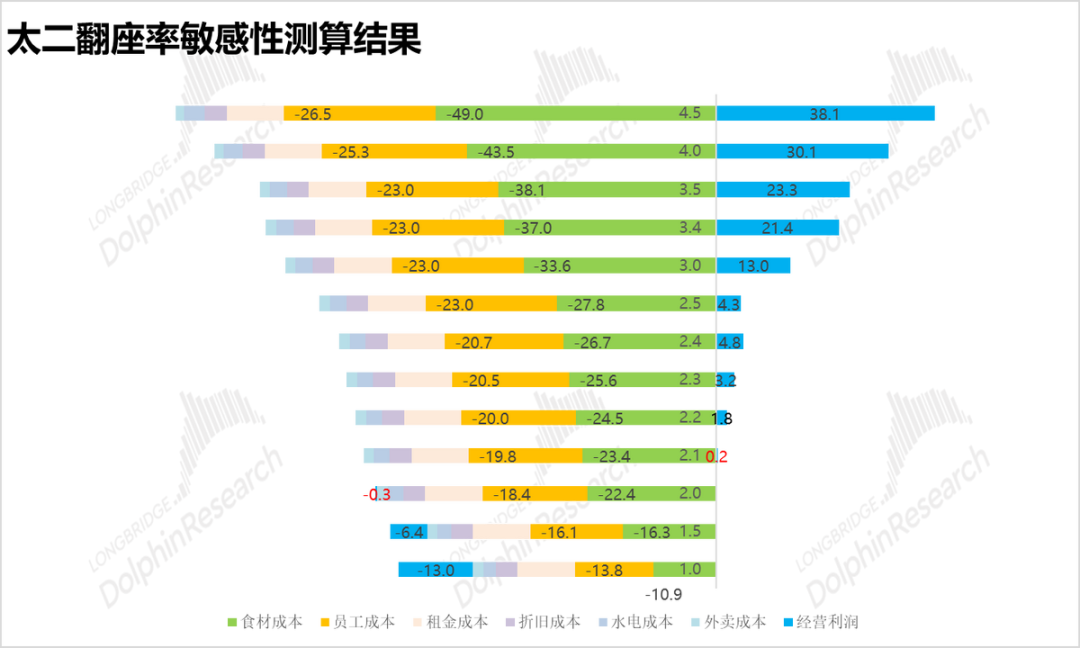

九毛九从当前的门店构成、翻台、甚至单品牌盈利能力来看,太二几乎可以是唯一核心的估值支撑逻辑。海豚君这里是2021年经营数据为基础,对太二的单店模型数据进行了翻座率的敏感性测算。

核心结论为翻座率在2.0-2.1之间时达到盈亏平衡点,此外随着翻座率的提升门店经营利润提升幅度更大,预示着更大的弹性空间。

下篇,海豚会会详细介绍我们的测算逻辑和思路、估算太二的开店空间,并给予九毛九估值判断,敬请期待。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK