内地创投机构启动赴港IPO 抢滩A股依然路漫漫

source link: https://finance.sina.com.cn/tech/2022-05-31/doc-imizirau5723864.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

内地创投机构启动赴港IPO 抢滩A股依然路漫漫|创投机构|天图投资_新浪科技_新浪网

证券时报记者 卓泳 唐维

近期,天图投资拟赴港IPO的消息再次引发创投行业的关注和讨论。

随着A股注册制改革的深入推进,未来将有越来越多企业获得上市机会。作为企业上市背后的重要推手,VC/PE(风险投资/私募股权投资)机构不仅在上市企业中的渗透率越来越大,其自身也有强烈的上市诉求,自2015年以来,VC/PE机构就一直在探索各种方式登陆资本市场。

虽然A股市场仍未对创投机构上市打开“闸门”,但广州、深圳早在政策层面有所探索。广州在去年7月印发的《关于新时期进一步促进科技金融与产业融合发展的实施意见》中表示,鼓励和支持创业投资机构创新募资手段,通过上市等方式形成多元化、市场化的资金来源。今年4月初,深圳市地方金融监管局印发的《关于促进深圳风投创投持续高质量发展的若干措施》提出“探索优秀风投创投企业上市安排”。

从国际经验看,创投机构上市并非新鲜事。早从2007年开始,就有黑石、KKR、凯雷等国际私募股权投资机构相继上市。因此,也曾有头部机构表示,内地创投机构上市将是大势所趋。

接受证券时报记者采访的业内人士认为,虽然业内不少机构都想上市,但鉴于当前二级市场给予这类机构的估值,以及整体的市场和政策环境,估计不会有更多的机构跟进。不过,业内普遍希望政策能在建立一系列配套监管体系的基础上,尝试探索让优秀的创投机构上市,为后续扶持实体企业发展积累更多的“子弹”。

天图投资打响第一枪

5月19日,新三板上市公司天图投资向中国证监会报送申请首次公开发行境外上市外资股并上市的申请文件。公司表示,本次发行H股尚需取得中国证监会、香港证监会、香港联合交易所等相关政府机构、监管机构批准或核准。如果最终顺利成行,天图投资将成为内地首家实现IPO上市的创投机构。

此前,内地创投机构仅有寥寥几家通过借壳方式上市。如2010年1月,鲁信创投通过借壳上市,成为A股首家上市的创投公司。2015年,九鼎投资通过借壳上市,成为A股首家民营创投机构。据同花顺数据,A股涉及创投业务的公司有272家。不过,在众多公司中,除鲁信创投、九鼎投资外,其他公司的主业并非创投业务,而内地创投机构的大本营还是在新三板。

将时间回拨到2014年、2015年,火热的新三板市场吸引了众多创投机构加入,包括九鼎投资、中科招商、硅谷天堂、同创伟业等近30家机构齐聚于此。据当年末市值统计,新三板总市值前二十名中,有12家为创投企业。其中,九鼎集团和中科招商还分别完成了100亿元、102亿元的定向增发。要知道,2015年新三板市场6000多家企业的募资总额也只有1100多亿元。

当时,新三板对挂牌企业除了合规披露外,募投资金的使用没有相关的规则限制,这导致大量投机现象出现,如九鼎百亿并购中江地产,中科招商直接使用定增资金举牌10多家A股上市公司……创投机构频繁出手,资本运作模式各有不同,但归结起来大致包括金控、炒壳、PE+上市公司等。

这样的场面,显然是监管层不愿看到的。2015年12月,证监会暂停私募基金管理机构在新三板挂牌。2016年5月27日,股转系统出台《关于金融类企业挂牌融资有关事项的通知》,新增8个方面的挂牌通知;9月5日,股转系统发布《六类金融类挂牌企业信息披露指引》,强制要求已挂牌私募公司披露季度报告。2017年10月,股转系统发布《关于挂牌私募机构自查整改相关问题的通知》,表示将对不符合整改条件的私募机构进行强制摘牌。在此背景下,中科招商、合晟资产、昌润创投、拥湾资产、富海银涛、银纪资产、达仁资管等创投机构相继从新三板摘牌。

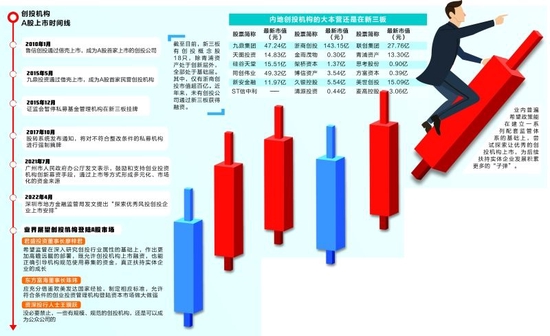

截至目前,新三板有创投概念股18只,除青浦资产处于创新层外(公司主业为房屋租赁,创投占比较小),全部处于基础层。其中,仅有浙商创投市值超百亿,截至5月26日,浙商创投的最新市值为143.15亿元。2021年,浙商创投实现营业收入1.04亿元,同比减少13.6%;归属于股票公司股东的净利润560.39万元,同比下降49.02%。此外,同创伟业与九鼎集团市值接近50亿元,联创集团市值27.76亿元,正谋求上市的天图投资与硅谷天堂、美世创投市值规模都在15亿元左右,新安金融市值接近12亿元,余下挂牌公司市值都在10亿元以下。从估值看,除浙商创投、同创伟业、青浦资产、麦高控股、硅谷天堂、新安金融外,其他挂牌公司的动态市盈率均在10倍以下。从融资功能看,近年来,未有创投公司通过新三板获得融资。

这些创投机构登陆新三板之时,大多已引进外部投资。以天图投资为例,挂牌新三板后,天图投资进行过多轮融资,截至2021年末,天图投资拥有多达369名股东,除了最大股东,也就是实控人王永华持股40.35%之外,深圳市帕拉丁九号资本管理合伙企业(有限合伙)持股比为15.06%,排第二。业界分析,此次天图投资赴港上市,或潜藏着当初引进投资机构的退出需求,虽然暂不涉及境内股东的减持退出,但对提振股价、增强流动性而言无疑有利。

已上市创投机构估值不高

纵观国内外已有多家PE机构抢滩资本市场,但从它们在二级市场的表现看,估值都不高。以已经上市的黑石、KKR、凯雷、TPG为例,它们的平均市盈率只有十几倍。对此,资深投行人士王骥跃表示,创投行业本身不存在高估值基础,估值不高有其合理性,“创投行业的收益率并不是很高,即便有部分收益率不错,那也是小概率事件,而且还要看机构的管理规模。”

还有业内人士表示,创投机构无法像其他行业的公司一样实现稳定增长,各年度之间的业绩波动可能会非常大,因此股价表现可能比较剧烈。此外,这类公司核心资产是人,人员变动、合伙人的负面新闻也可能影响PE公司的股价。所以,市场给予的估值并不会很高。

前述华南一家券商资深投行人士则把创投估值不高的原因指向了它的商业壁垒,“创投类公司不像技术类的公司,商业壁垒不是很高,所以投资者普遍给的估值不高。”

但是,这个看起来不高的估值,业内却认为是合理的。君盛投资董事长廖梓君对记者表示:“市场对创投企业的定价不高,是因为行业的业绩波动很大,除非机构能证明自己有很强的盈利能力,不然平均市盈率有十几倍,已经算比较合理的了。”廖梓君表示,有些技术公司前期投入大,但一旦产品投入市场就会获得很强的盈利预期。相对于这类技术公司来说,创投公司的业绩会随着经济周期的波动而波动,所以目前市场给予的估值算是比较公允的。

东方富海董事长陈玮认为,市盈率高低不是评判一个行业可否上市的标准,相反,监管层更应采取中性态度,为创业投资行业提供公平、公开的资本市场准入机制。

此外,从机制上看,目前内地创投机构普遍采用有限合伙制,形成了非对称的决策机制。这也是上市私募机构此前在美国资本市场上市盈率长期在低点徘徊,市值与管理规模不匹配的原因之一。但在2017年年底,美国实施了新的税率法案,公司税的税率大幅降低,以黑石为代表的PE机构纷纷改制宣布放弃合伙制,改制后股价得到大幅提振,股票交易的活跃度和流动性也显著提升。

创投业上市呼声高涨

这些年关于创投机构上市的呼声一直不绝于耳。时隔多年后,天图投资这样一个“纯种”创投机构再次冲击IPO,创投机构上市的豪情壮志多年来始终未泯。

为何创业投资机构迫切期待上市?陈玮在接受记者采访时表示,创业投资机构上市对行业发展和社会经济效益有三大益处:第一,优质创业投资机构能借助上市公司畅通的融资渠道,引导更多社会资源进入创投行业,补充创业投资机构资本金,做大创业投资机构的自有资金出资规模,进而放大创业投资机构的基金管理规模。

第二,能够切实解决创业投资机构自身的股权合理流动问题,发挥上市公司多元化的激励工具优势,优化创业投资机构的激励机制,吸引优秀人才,强化创业投资机构的投资管理水平。

第三,能够发挥上市公司的品牌优势,增加机构的公信力;同时,发挥资本市场的监管和信披机制,进一步提升行业的规范运作水平,增强投资者的信息透明度。

据了解,当前A股市场暂时还不能受理创投机构的上市申请,即便是借壳重组的上市之路也走不通了,赴港上市变成一个新的选择。“香港市场不看行业,只要企业的财务规范、数据翔实,更加注重法律流程的公正公平和财务数据是否达标,企业能够成功发行就可以上。”廖梓君在接受记者采访时表示,如果A股市场也对创投机构上市打开“闸门”,内地的创投机构很容易一哄而上,在管理层未做好相关的监管配套之前,容易鱼龙混杂,不利于行业和资本市场的健康发展。

A股市场何时才能向创投机构打开“闸门”?廖梓君认为,这需要相关的监管配套落地。“创投机构的投资业务横跨实体经济和资本市场,需要一系列的监管体系和指引指标,如果没有很好的约束和规范,以及正向的指引,可能会出现机构把募集的钱拿去做资本运作,而没有真正投到实体经济中去。”廖梓君表示,希望监管在深入研究创投行业属性的基础上,作出更加高瞻远瞩的部署,既允许创投机构上市融资,也能正确引导机构规范使用募集的资金,真正扶持实体企业的成长。随着A股注册制的全面、深入推进,未来创投机构也有望在内地资本市场上获得认可。

陈玮也建议,允许符合条件的创业投资管理机构登陆资本市场做大做强,决策层应充分借鉴欧美发达国家经验,把握资本市场注册制改革契机,制定相应标准,允许、鼓励、推动符合条件的头部创投管理机构通过IPO、并购重组等方式登陆资本市场。建立、健全创业投资与资本市场等金融基础设施的互联互通机制,帮助优质创投管理机构拓展融资渠道,放大投资辐射范围,优化激励机制,吸引优秀人才,提升整体管理服务水平,尽快缩短本土创投行业与欧美发达国家的行业差距。

在王骥跃看来,大部分的创投机构不适合成为公众公司,但没必要禁止,一些有规模、规范的头部创投机构,还是可以成为公众公司的。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK