市场大爆发前夜:胶原蛋白市场爆红背后发生了什么?

source link: https://www.36kr.com/p/1793274076577416

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

1984年,北京黄寺美容外科医院刚刚成立。彼时的中国整形美容行业未见底色,国人对于整容、医美是什么,心里还画着问号。

近40年过去,“医美有用吗?”“谁在使用医药敷料?”“吃胶原蛋白和猪脚谁更有效?”人们依旧充满困惑。

从1865年Collagen(胶原)被人类发现,到2009年,第一款胶原蛋白填充剂(双美)进入中国市场,胶原蛋白从被认识到被应用,经历了漫长的历史。从2009---2018年的十年里,台湾双美胶原蛋白年销售额还不到7000万元(出厂端)。

2019年,抗敏技术突破、资本注血、政策加持……市场为之一变。

身具先发优势,商业化却远远落后于玻尿酸。胶原蛋白市场萌发的转机背后,谁在加码?资本、技术、还是政策?

市场这个荷官一轮洗牌之后,下一张牌会是王炸吗?

2022年6月6日,锦波生物IPO申请北交所受理。

如火如荼的“夺位大戏”正在预热,敷尔佳、巨子生物接连冲击上市。在此之前,创尔生物科创板闯关失败,转战北交所。

市场在观察,谁能成为“胶原蛋白第一股”。

1731年,布兰特 (J.Brandt) 博士发现“皮肤的衰老过程,就是胶原蛋白被分解而流失的过程”,自此,如何补充胶原蛋白成为等待破译的“达芬奇密码”。

100多年后,当胶原 (Collagen) 作为一种生物高分子纤维蛋白被验证时,还不知道它的应用可以从食品扩展到医美、医疗。

原料、工艺、成品发展于历史悠久的欧洲,成熟于技术迭代的日本,其中最具代表性的胶原蛋白三大巨头:法国罗赛洛、日本NIPPI、德国嘉利达,在21世纪的头两个十年,几乎垄断中国高端胶原市场。

在外,生产明胶与胶原蛋白肽的法国罗赛洛13个工厂长期供给DHC、明治、Golden Collegen等全球知名护肤品、保健品生产厂。日本NIPPI手握原料、技术独家,在同台竞技中远超同类产品,2017年年销量6700吨,占据整个亚洲市场的54%。在内,医美整形市场同样正在肃清“盗版”,新产品新公司层出不穷,国内外产业温度和竞争格局截然不同。

另一医美产品“巨头”玻尿酸发展势头正猛,华熙生物 (688363.SH) 曾打造国内首款NMPA批准文号产品--润百颜注射用修饰透明质酸钠凝胶。

各家集中冲击上市的路上,市场同样在观测,“胶原蛋白会成为下一个玻尿酸吗?”。

用户扩张、技术迭代、资本注血……谁在改变潮水的方向?

国产胶原蛋白市场爆发的前夕,助推者涌入,异见者撤退。

01 溯源:胶原蛋白的诞生史

相比于玻尿酸,无论是原料的种类,还是技术的迭代,胶原蛋白的发家史都很悠久。

可惜胶原蛋白消费者深陷过敏困境。

早期胶原蛋白在注射以前需要经历两轮皮肤测试,但就算是皮肤阴性也不能保证“绝对脱敏”。1985年,英国“疯牛病”的出现更是给胶原蛋白市场雪上加霜,疯牛病可能导致新型早老型痴呆症,将疯牛病、牛胶、胶原蛋白多联系一分,恐惧加剧一分,牛胶原蛋白的市场就少了一分。

2009年,强生公司 (NYSE:JNJ) 的胶原蛋白填充剂Evolence获批上市,且FDA批准该产品无需过敏性测试,这一款成分为猪源,采用D-核糖交联的产品使得胶原蛋白的现状出现转机。

也是在同一年,台湾的双美公司 (SUNMAX) 与大陆签订4年23亿新台币的代理商合同,双美胶原蛋白自此开始进入大陆市场。双美的超级猪 (特殊工艺的小乳猪) 原料与技术上的优化,使得致敏的端肽得以被消除,双美也一跃成为美容界的“扛把子”。

此后十年,双美成为国产胶原蛋白的“佼佼者”,但这一切止步于注射使用的胶原蛋白。

在銘丰资本合伙人王莘亮看来,胶原蛋白是一个比较大的材料,不仅历史悠久,且产品多元、用户广泛。

市场的“古早产品”胶原蛋白肽早已风靡全球,以欧洲、日本为首要发展地带,后期出现的骨填充、人工骨、牙科植入等在医疗领域亦应用广泛,更何况当下风靡的胶原蛋白面膜。

注射的医美产品,向下扩展到食品领域,向上进军医疗领域,市场范围可见一斑。

用户在扩张,需求亦在增加,但扩大意味着鱼龙混杂、真假难辨。

在医美深度用户白可看来,当下市场的胶原蛋白产品种类繁多,含金量也不好把握。

以面膜为例,胶原蛋白面膜均价在10--20元/片不等,营销中常常打出“械字号面膜”的字样,但实际上,噱头大过实际的效果,与普通面膜相比所谓功能优势并未凸显。

中整协理事、中国抗衰老医美专家刘红梅表示,械字号面膜并不存在,早在2020年1月2日国家药监局发布的《化妆品科普:警惕面膜消费陷阱》公告中就有体现,所谓“械字号面膜”的概念,医疗器械产品也不能以“面膜”命名。妆字号面膜亦不能使用“医学护肤品”、“药妆”、“医美面膜”等有医疗作用的词汇。

换句话说,它最大的作用就是降温、补水,并没有药理免疫或者代谢的功能。 相反,医疗冷敷贴则受制于国家药监局监管条例了,备案是第一步,也不能以修复、美白来命名。

那古早产品胶原蛋白肽呢?

日本药妆盛行,胶原蛋白肽更是风靡一时。近年来,网红带货,小红书、抖音等多平台推送,在食品领域更是爆火。鱼目混珠之下的护肤品、食品领域衍生多样的品种,是否有用,依旧是众人的困惑。

2013年,央视《焦点访谈》曾经做过一期报道,揭露了口服胶原蛋白产品的实际效果,本质上并无美容功效。

业内人士称,胶原蛋白肽工艺并不难,因此也出现上述的情况,杂牌军多于正规军,小作坊出来的可能是暴利的代名词。

下沉市场用户依旧,高端领域技术在进步,那么胶原蛋白的技术壁垒在哪?

谁在掌握技术?谁又在掌控生意?

02 产业端:胶原蛋白爆红前奏

1981年,全球第一支医美胶原蛋白注射剂ZydermⅠ获FDA批准。

一直以来动物胶原蛋白占据行业主导地位,各家胶原蛋白的竞争力都体现在如何提取更优质的动物原料。双美得益于先天的技术优势 (特殊的乳猪原材料、优化的去端肽技术) ,占据大部分大陆市场。

锦波生物的“重组III型人源化胶原蛋白冻干纤维”获国家药监局批准上市,则得力于技术的进步。从动物胶原蛋白向人源化胶原蛋白突破,一切变得更具创造力。据《财健道》了解,除锦波生物以外,还有数家药械公司进入临床申报、报证审批等阶段。

“现阶段的胶原蛋白,科学已有突破性进展。”王莘亮如是说。

除此以外,作为胶原蛋白支撑力的交联工艺开发也具有挑战性,现有与蛋白质有关的交联剂仍会产生多样的不良反应。

透明质酸 (玻尿酸) 当初同样经历了从天然提取到逐渐摸清高产率表达条件,最终实现量产,成为医疗美容行业的“王者”。对于透明质酸来说制备高产菌株更有挑战性,当年华熙生物 (688363.SH) 通过重点攻关筛选出合适菌株,迅速在山东建立基地规模化生产。

如何胶原将蛋白产量放大至公斤级甚至吨级,对工艺流程上是个“challenge”。胶原蛋白量产路径仍比较模糊,一些企业获得的胶原蛋白产品内毒素含量高,如何提纯、如何大规模稳定地生产,仍有可优化的空间。

除此以外,赋予重组胶原蛋白填充剂支撑力并延长体内驻留时间的交联工艺开发也具有挑战性,现有蛋白质交联方案还没有形成最优共识。

在刘红梅看来,胶原蛋白有望复刻透明质酸的传奇,但仍需要继续探索。

从工业产品到打入人体,还要经历最重要的一步--临床安全和有效性试验。

用户在助推、技术在迭代,每一步都在预示着国产的胶原蛋白市场在爆发,潮水的方向在改变。

人有了、技术有了,还差什么?

钱在哪。

03 潮起:资本下注医美“新”角色

在医美市场每年近30%增长的大背景下,医美概念的逐渐普及,玻尿酸产品的激烈厮杀,都让渠道端非常渴望有新的品类诞生,从而打造差异化的垄断。

而胶原蛋白市场在基因重组技术有所突破后,从产品表现形态到渠道的多样性,以及消费者的认知度,都与当前市场需求衔接得极为顺畅,自然隐隐成为玻尿酸之后的第二大“明星”单品。

王莘亮表示,从投资角度来看,医美赛道仍然是以技术驱动产品迭代的增长逻辑。一是足够有效的技术创新,二是有广泛消费者基础的发展赛道,这两点是胶原蛋白市场火起来的原因之一。

中整协理事黄益明提到,胶原蛋白市场的重新兴起,跟近年来国内医美市场的合规性越来越被重视密不可分。

此前国外品牌无论是先发优势还是营销能力都远超国内品牌,但在2019年前后不断趋严的医疗器械管控合法合规的大背景下,类似于菲洛嘉之类的国外妆字号水光产品的应用受到限制,出现了一个需要被填补的市场空间,国产品牌应势而上。

新一代胶原蛋白技术在避免了原本免疫原性的缺点后,从食品到医美再到医疗三个不同的场景下,都有不错的应用出现。

胶原蛋白的热度重新上升,春风乍起,也吹皱了关注医美的资本江湖。

2022年甫一开始,敷尔佳和创尔生物就先后更新招股说明书,一家冲击创业板,一家转战北交所。4月,华熙生物 (688363.SH) 以2.33亿收购深耕胶原蛋白市场多年的益而康生物;5月,巨子生物向港交所递交招股书;6月,锦波生物北交所IPO申请获得受理。

半年时间内,胶原蛋白产业头部公司不约而同走出和资本接轨的步伐。

密集上市背后,是胶原蛋白市场的迅速崛起和吸金效应。

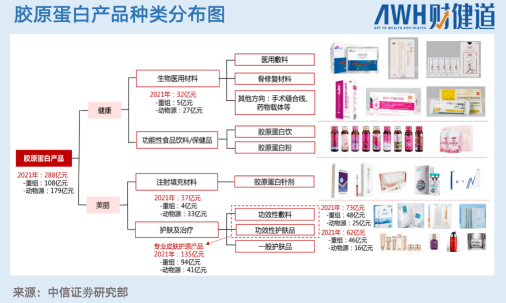

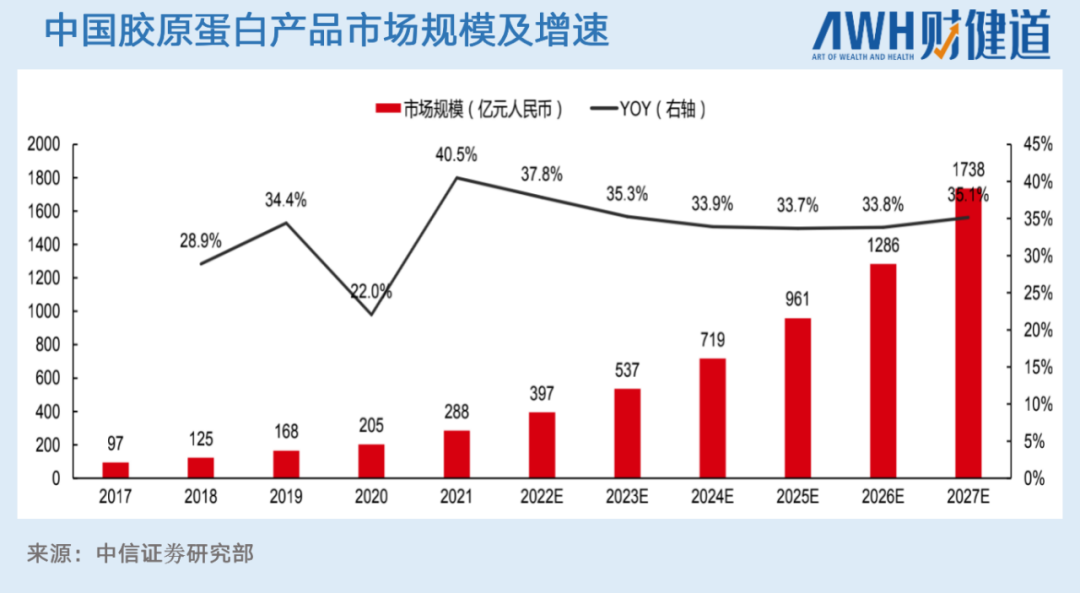

弗若斯特沙利文相关数据显示,我国胶原蛋白产品市场零售额由2017年的97亿元提升至2021年的288亿元,年复合增速达到35%。

其中,重组胶原蛋白由于安全性、功效性以及生物相容性、质量稳定性等优于动物源胶原蛋白,渗透率由2017年的15.9%提升至2021年的37.7%,市场零售额由2017年的15亿元提升至2021年的108亿元,年复合增速为63%。

从各家招股书数据来看,巨子生物、敷尔佳、创尔生物、锦波生物近三年来毛利率基本都在80%左右,和当初玻尿酸的“挣钱效率”不相上下,无怪乎各大器械厂商和品牌蜂拥而至。

如果把胶原蛋白市场按类别来分的话,以食品形态出现的各种胶原蛋白饮品、食品可能是进入门槛最低的赛道。

不过,王莘亮同样强调,目前很多企业产品之间的竞争还只停留在表面,也就是围绕着消费者心智展开的销售型竞争,尚未上升到产能或是技术的层面。短期来看,偏向消费端的胶原蛋白会获得不错的现金流,但长期来看,越往深水区探索,胶原蛋白可发挥的作用和价值才会愈加体现。

很多时候,带有品牌属性的食品、饮品乃至面膜等化妆品,更偏向于带有社交属性的消费品,需要的能力往往是讲好一个故事。而一旦上升到医疗领域,对于研发技术、监管政策等投入的要求明显是几何级的上升。

04 穿越医美周期的“定海神针”

伴随着监管政策的趋严,国内医美市场几经大浪沉浮,不少企业和产品出现又消失。

2021年3月,国家药监局先后制定并发布《重组胶原蛋白生物材料命名指导原则》《重组胶原蛋白类医疗产品分类界定原则》等细则。

2022年1月,国家药监局发布YY/T 1849-2022《重组胶原蛋白》,该行业标准将于2022年8月1日正式实施。

黄益明告诉《财健道》,早期水光针领域的产品使用,还是存在不合规的情况。当时使用的很多产品都是拿的化妆品批文,严格意义上来说是不可以用于注射的。这也是后续监管出台后市场被迅速肃清的一大原因。

目前胶原蛋白各类产品在医疗器械中的分类归属,是有明确的申报标准和合规要求的。尤其是在国家取消Ⅰ类敷料的管理后,整个市场产品的品质其实是上升的。从终端消费者市场来看,胶原蛋白的使用价格一次在200-6000元之间,不同的产品差了30倍。

华熙生物相关负责人同样表示,从目前市场发展来看,胶原蛋白市场的进入壁垒除了具备一定的应用基础研究的能力和产业化的能力外,对于药械产品的注册和合规性方面的资质条件是进入医疗领域的“试金石”。

深圳美中宜和整形医生周朝晖告诉《财健道》,我们国家目前获批的胶原蛋白注射类的医疗器械只有6种,相比之下透明质酸则有40多张。

应用于注射类场景的胶原蛋白产品和创新药一样,获批前也要经历Ⅰ期、Ⅱ期临床试验。

不过,相比于创新药对于临床试验的热爱,医美领域的产品更倾向于“走捷径”。据黄益明介绍,三类医美器械进行临床研究,投入往往是千万起步,时间周期也要2--3年。

医疗器械的申报难度由低到高递增。三类器械的申报不仅投入经费多,试验周期长,对制备工艺、车间灭菌等级的要求都不同,很多上游企业往往“知难而退”。

王莘亮表示确实也观察到此类现象。他指出,目前医美市场可能是存在一些企业不是长期的布局。当然,不能忽视的是随着申报等级越高,对突破技术壁垒的要求也越高。中期来看,胶原蛋白市场的主要方向是成为有足够支撑力的材料去替代动物源胶原蛋白;长期来看,实现特定胶原蛋白的生物学活性功能是关键。这也是决定其应用范围能否更广泛,效果能否更好的基础。

8月弹指即到,行业标准实施后,对胶原蛋白市场又会有哪些影响?

值得注意的是,王莘亮提到,在胶原蛋白市场近期政策推出的背后,其实是一个自下而上的过程。

首先是生产企业看到行业蓬勃发展和竞争渐启,希望能推动行业建立自律约束体系,从而让监管层看到了这个新兴行业崛起背后存在的监管空白,可以说是政策顺应了行业发展的呼声。

可以想象,这份顺势出台的标准背后,必然也让行业发展得更规范、更顺畅,有利于这个行业的发展。

(作者系《财经》研究员)

参考资料

【1】被称“皮肤软黄金”,胶原蛋白是门好生意吗?|九鼎投资观察 .2022

【2】创尔生物招股书.2020

【3】美妆及商业行业胶原蛋白系列专题之二.胶原蛋白,奏响美丽与健康新号角.中信证券研究部徐晓芳、杜一帆.2022.6.8

【4】胶原蛋白行业深度报告:医美护肤日新月著,胶原蛋白蓄势待发.SWS.2021

【5】小巨人炼成记 | 研发团队六七次几乎“全军覆没”大洋网.2022

【6】医美格局要变天. 阿基米德. 阿基米德Biotec. 2022

【7】胶原蛋白,始于动物源,重组开启新篇章.医与美产业笔记.2022

【8】2022年,医美行业如何实现大“翻身”?美商研究. 2022.06.17

【9】重组胶原蛋白市场方兴未艾,从龙头巨子生物拆析赛道竞争要素.胶原蛋白行业深度报告.万联证券.陈雯、李滢.2022.5.19

【10】巨子生物冲刺上市,“胶原蛋白”暴利生意有隐患.鲸商.三轮

本文来自微信公众号 “财健道”(ID:ArtofWealthandHealth),作者:张羽岐 杨燕,编辑:尹莉娜,制图:张羽岐,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

13

脸上胶原蛋白流失了该怎样补充? - 知乎知乎用户北京大学第三医院 成形外科副主任医师如果没猜错...

-

6

可复美母公司递表港交所,胶原蛋白能否成为资本的“新宠”? 2022-05-06 17:46:50 作者:南哥 来源:柒财经 近日,巨子生物(Giant Bioge...

-

9

阅读时间大约6分钟(2011字) 19小...

-

9

...

-

10

收藏!《2022年中国胶原蛋白企业大数据全景图谱》(附企业数量、企业竞争、企业投融资等) ...

-

9

预见2022:《2022年中国胶原蛋白行业全景图谱》(附市场规模、竞争格局和发展前景等) ...

-

6

收藏!2022年广东省胶原蛋白企业大数据全景分析(附企业数量、企业竞争、企业投融资等) ...

-

6

重磅!2022年中国及31省市胶原蛋白行业政策汇总及解读(全)

-

7

“胶原蛋白第一股”来了,巨子生物上市在即 日渐拥挤的赛道上,领跑和超车都时有发生,留待巨子生物的时间已然不多。 10月9日,西安巨子生物基因技术股份有限公司(下称“巨子生物”)通过港交所聆讯,股票代码为810387.HK。巨子生物是一...

-

2

创健医疗急启IPO,重组胶原蛋白市场持续火热 原创 蓝鲸财经 王涵艺 · 2024-01-15 14:50:24 阅 3.3w 事实上,创健医疗的快速发展,离不开其创始人家族丰富的医疗行业资源以及相关的资本运作经验。

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK