小米关联方入股两年后,皓泽电子四成收入来自小米品牌

source link: https://finance.sina.com.cn/tech/2022-06-19/doc-imizmscu7601370.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

小米关联方入股两年后,皓泽电子四成收入来自小米品牌

作者:李隽 责编:黄向东

行业巨头入股之后,通过产业链深度捆绑实现营业收入快速增长,是部分拟上市公司的常见做法。

微型驱动马达生产商河南皓泽电子股份有限公司(下称“皓泽电子”)计划冲刺创业板上市,保荐人为长江证券。招股书显示,在小米长江基金入股之后,对小米品牌的收入占公司营业收入的比例从2019年的1.76%增加到2021年接近23%,2022年第一季度甚至超过了40%。

电子消费品行业是充分竞争的市场,皓泽电子向下游客户价格传导能力相对不强,在原材料价格上涨的背景下,对其毛利率是一个较大的考验。在2022年第一季度净利润同比遭遇“腰斩”的情况下,皓泽电子对上半年的净利润作出了正增长的预测,是否能够实现受到市场关注。

小米系两年前入股,今年一季度贡献四成收入

小米系的创投基金入股后,皓泽电子获得了一张“长期饭票”。

公开资料显示,皓泽电子主营业务为微型驱动马达的研发、设计、生产和销售,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等。产品广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

皓泽电子与丘钛科技、信利光电、同兴达、舜宇光学、合力泰、三星电机、立景、欧菲光、联创电子、MCNEX等摄像头模组厂商形成了长期稳定的合作关系,将产品应用于OPPO、VIVO、三星、小米、荣耀、诺基亚、中兴等智能手机品牌及联想、华为、Amazon、小天才等国内外智能终端品牌。

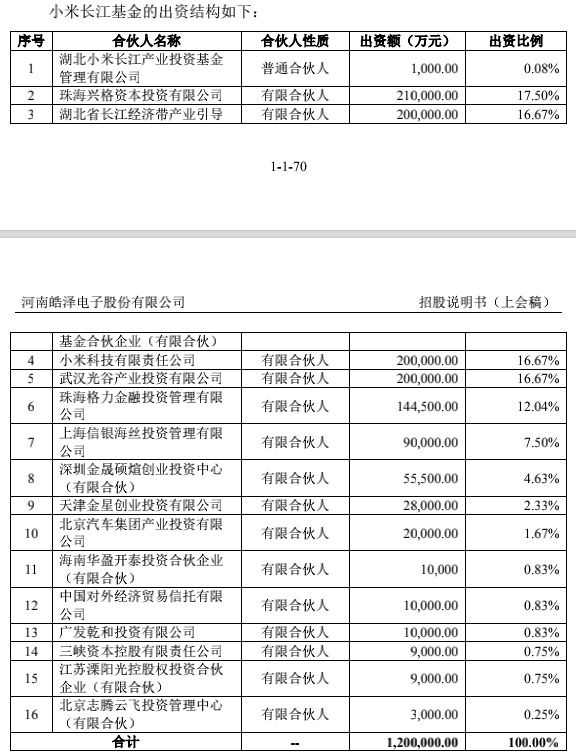

皓泽电子表示,小米集团(01810.HK)关联方湖北小米长江产业基金合伙企业(有限合伙)(下称“小米长江基金”)于2020年3月入股皓泽电子,在最新招股书显示持股比例为3.48%。小米科技有限责任公司持股小米长江基金16.67%,小米长江基金另外也有多个外部出资股东。

2019年到2021年,皓泽电子对小米品牌主营业务收入分别为667.69万元、2332.12万元和1.17亿元,主营业务收入占比分别为1.76%、4.60%和22.98%。2022年一季度,对小米品牌的收入在公司主营业务收入中占比40.20%。

“发行人未来对小米的依赖程度将逐步提高,发行人对小米可能构成重大依赖。”皓泽电子称。

皓泽电子表示,2022年与小米通讯签署了具有长期效力的OIS光学防抖马达《长期协议》,协议约定发行人2022年向小米提供1085万片OIS光学防抖马达供应量保证(简称“保供量”)。发行人预计2022年实际完成保供量订单交付约600万片,预计实现收入约1.07亿元,预计保供量达标实现率约为55%。

OIS指的是“Optical Image Stabilizatio,是通过物理技术来实现镜头与机身产生抖动方向的补偿,使拍摄画面稳定”。

“如未来小米市场份额下降或竞争地位发生重大变动,小米为保障供应链安全减少向发行人采购,发行人小米OIS光学防抖马达保供量实现率未能达标,或OIS光学防抖产品《长期协议》后续不具备持续性,发行人将面临主要终端客户订单减少或流失的风险,对发行人的经营业绩产生不利影响。”皓泽电子表示。

有电子行业分析师向第一财经记者表示,以前用户对智能手机的使用一般两年内都会更换,现在更多用户换机时间明显拉长,换机周期加长会压制相关零部件的需求。

毛利率下滑,上半年业绩能否实现增长?

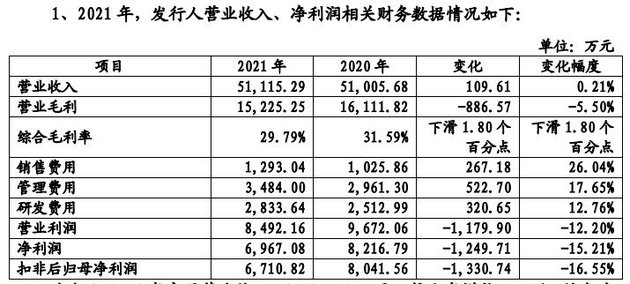

财务数据上,因为各种成本上升的原因,2021年皓泽电子的毛利率下跌1.8个百分点。另一方面,在第一季度净利润同比实现“腰斩”的情况下,皓泽电子给出了半年报净利润同比增长的乐观预测,能不能真正实现依然是未知数。

2019年到2021年度,皓泽电子综合毛利率分别为30.35%、31.59%和29.79%,关于毛利率大幅下滑,皓泽电子的解释是部分产品“毛利率最近一期下降幅度较大,主要受产品销售周期较长、竞争性定价策略、材料成本和制造费用上升等多重因素影响。”公司2021年净利润下跌幅度超过15个百分点。

公开资料显示,皓泽电子主要原材料为磁石、铁壳、簧片、载体、线圈、底座以及辅耗材,2019年到2021年,直接材料成本占生产成本的比例分别为55.27%、55.93%和53.75%,对毛利率的影响较大。报告期内,国内主要大宗原材料价格呈上升趋势。

“电子消费品行业为充分竞争市场,发行人向下游客户价格传导能力相对不强。”皓泽电子表示,不过招股书并未提到俄乌冲突造成大宗商品价格大涨,对皓泽电子半年度毛利率的影响,以及相关的敏感度分析。

皓泽电子称,2022年第一季度实现营业收入1.23亿元、归属于母公司所有者的净利润1392.42万元,扣除非经常性损益后归属于母公司所有者的净利润1164.51万元,2021年第一季度未经审计的同期数据分别为1.43亿元、2831.63万元、2856.82万元。

2022年上半年,皓泽电子预计实现营业收入2.85亿元至3.05亿元,同比增长12.36%至 20.24%;归母净利润3385.59至4073.05万元,同比增长0.58%至21.00%;扣非后归母净利润3014.39万元至3701.85万元,同比变动-18.04%至 0.65%,发行人扣非后归母净利润下降幅度较2022年一季度有所收窄。

“上述2022年半年度业绩预计系公司基于2022年1-4月经营情况、在手订单以及市场环境初步估算的结果,未经会计师审计或者审阅,不构成公司的盈利预测或业绩承诺。”皓泽电子进一步解释:2022年半年度,预计营业收入增长,主要是由于2022年一季度发行人客户订单有所回升,其中高端产品OIS光学防抖马达实现收入475.58万元。

皓泽电子称,由于2021年一季度智能手机出货量较高导致发行人收入、净利润前期基数较高,短期内全球新冠疫情及芯片短缺形势仍在持续,如发行人主要下游客户丘钛微、舜宇光学收入、净利润、出货量持续下滑,发行人将面临直接客户订单减少或流失的风险,2022年半年度仍存在收入、净利润同比下滑的风险。

中下游客户经营状况不理想,皓泽电子半年如何实现净利润正增长,给投资者留下了一个较大的问号。

行业地位方面,根据2021年6月发布的日本TSR研究报告(《Market Breakdown of Camera Phone-2nd Half 2020 & 1st Half 2021 Forecast》),2018年至2020年全球智能手机用VCM(Voice Coil Motor,音圈马达)马达出货量分别为17.93亿颗、18.03亿颗和16.37亿颗。2018年至2020年,发行人VCM马达出货量分别为1.23亿颗、1.62亿颗和2.29亿颗,按照TSR报告口径计算,发行人VCM马达出货量占全球智能手机用VCM马达出货量比例分别为6.86%、8.99%和 13.99%。2020年,发行人VCM马达出货量、VCM马达出货量占全球智能手机用VCM马达出货量比例排名全球第一。

皓泽电子计划募资4.82亿元,其中1.59亿元用于双向开环马达建设项目,1.3亿元用于光学防抖马达建设项目,6277万元用于研发中心建设项目,1.3亿元用于补充流动资金。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK