阅文集团真值700亿吗?

source link: https://www.huxiu.com/article/223656.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2017-11-30 07:00

阅文集团真值700亿吗?

2017年11月8日,腾讯旗下的阅文集团(772.HK)在港交所挂牌上市,开盘上涨约63%,报收于90港元,市值达到816亿港元。

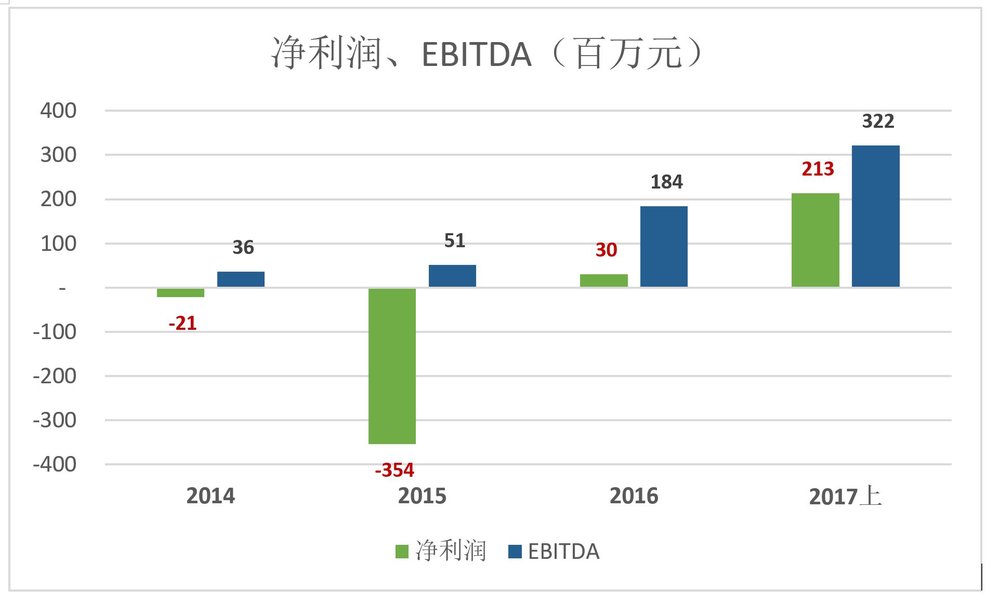

2017年11月29日,阅文集团收于92.7港元,市值840.25亿港元(折合711亿元人民币),相当于2016年净利润的2341倍。

2017年上半年,阅文集团净利润奇迹般地达到2.13亿,假使全年净利润达到5亿,当前市值对应的动态市盈率仍高达142倍。

2016年才刚微利3036万元(2014年以来合共亏损1.3亿),阅文集团超700亿人民币的市值是否高估,主要取决于它的发展潜力。

收入不多,构成复杂

向读者提供付费在线阅读服务是阅文集团获得收入的主要路径。招股文件披露多数读者选择按阅读字数付费。平台亦提供月度套餐,订阅者购买付费内容时可享受折扣。

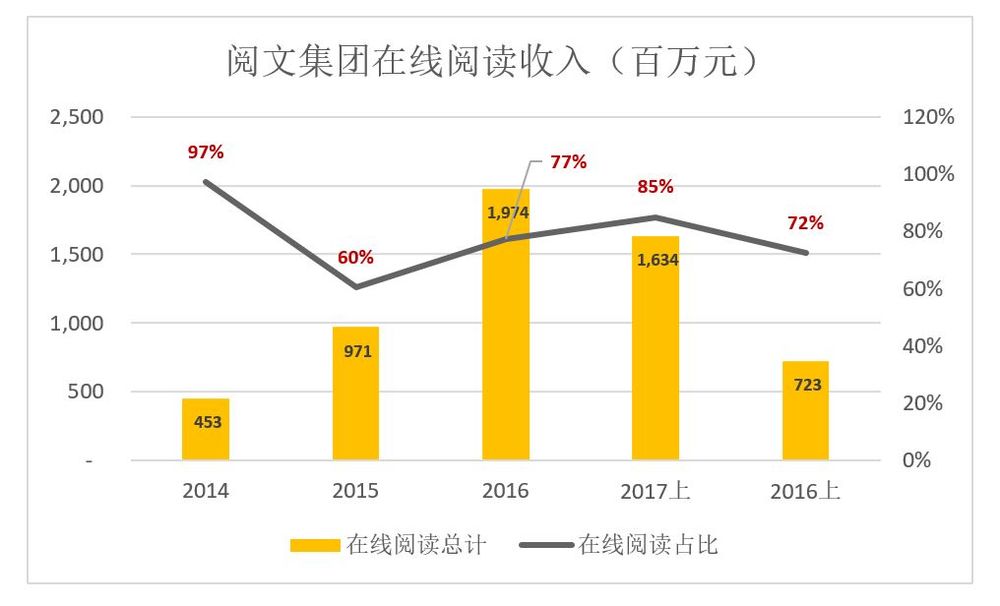

2015年,阅文集团下大力气开拓多元化业务,版权运营、纸质图书、广告等业务全面开花,全年在线阅读业务收入占营收的比重从2014年的97%剧降到60%。

2016年,在线阅读业务占比回升到77%。

2017年上半年,在线阅读业务收入达16.34亿,同比增长126%,占营收的比例回升到85%。非在线阅读业务收入2.9亿,同比增长5%,占营收的比例较2016年同期下降了13个百分点。

看来阅文集团的多元化进程不如预想的顺利,临到上市还要靠在线阅读业务冲量。

虽然在线阅读业务年营收不过二十亿,但结构颇为复杂,给人拼凑之感。

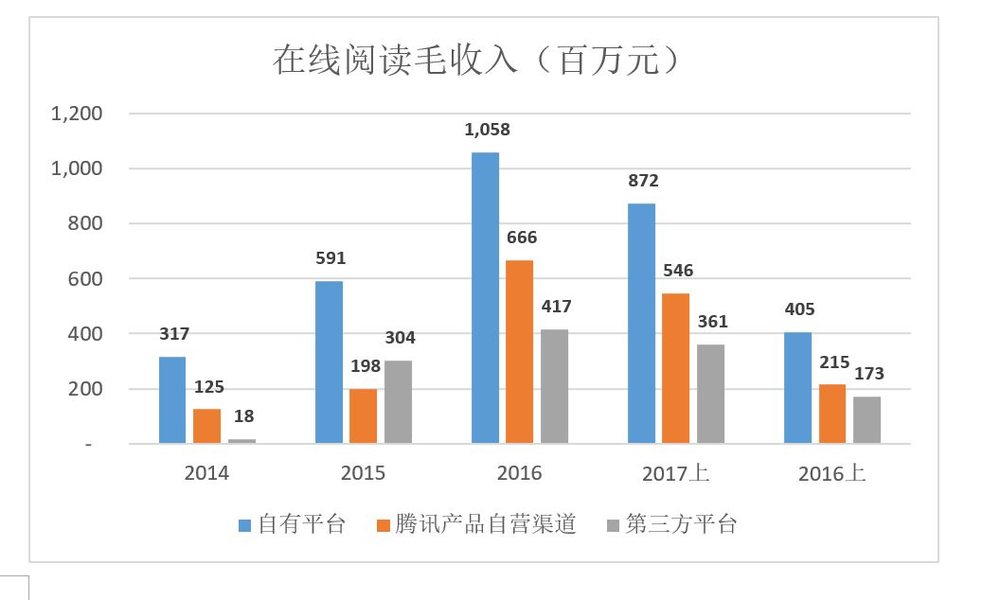

阅文集团将在线阅读营收按来源分为三类:

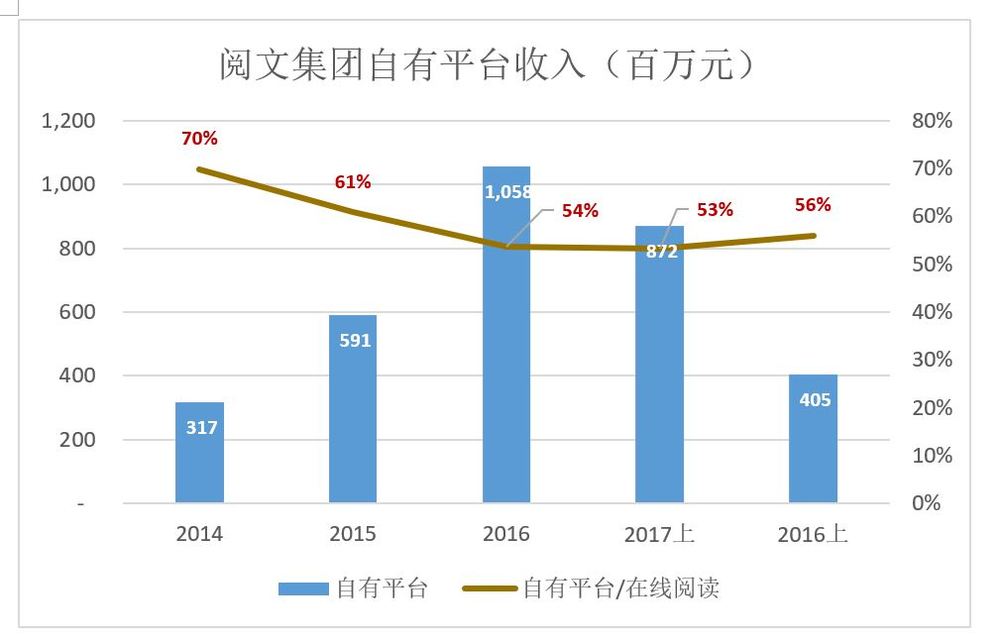

1)自有平台产品

阅文集团自有平台产品包括网站及移动APP,除创世中文网、起点中文网、起点国际、云起书院、起点女生网、红袖添香、潇湘书院、小说阅读网、言情小说吧等网络原创平台还有天方听书网、懒人听书等音频听书品牌。

阅文集团自有平台产品收入全额入账。

2017年上半年,自有平台收入8.72亿,同比增长115%,占在线阅读收入的53.3%。阅文集团在招股文件中强调:“我们能够独立于腾讯集团分销文学内容。”

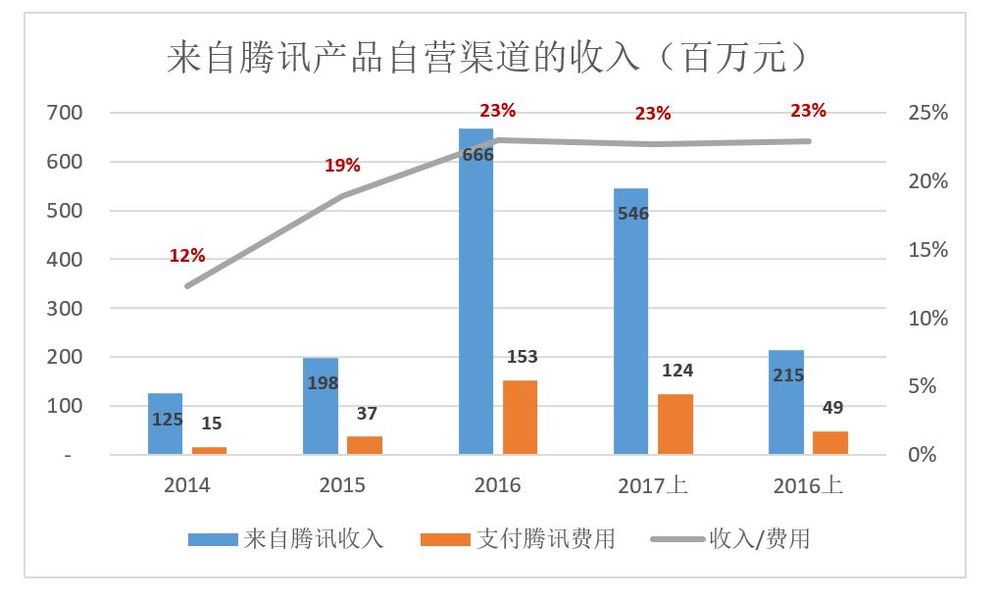

2)嵌入腾讯产品的自有渠道

阅文集团另一重要分销方式是在腾讯产品(如手机QQ、QQ浏览器、腾讯新闻及微信读书等)上“开流量入口”。阅文集团将该渠道所得全额入账。

2016年通过腾讯产品取得营收6.66亿,同比增长237%;2017年上半年,该渠道收入5.46亿,同比增长154%。

大股东动动手指头,阅文集团收入就翻着倍地涨,足见腾讯的强大。但腾讯的流量可不白给,阅文集团付出的代价在财务中体现为“在线阅读平台分销开支”。2016年以来,支付费用与取得收入的比例稳定在23%。

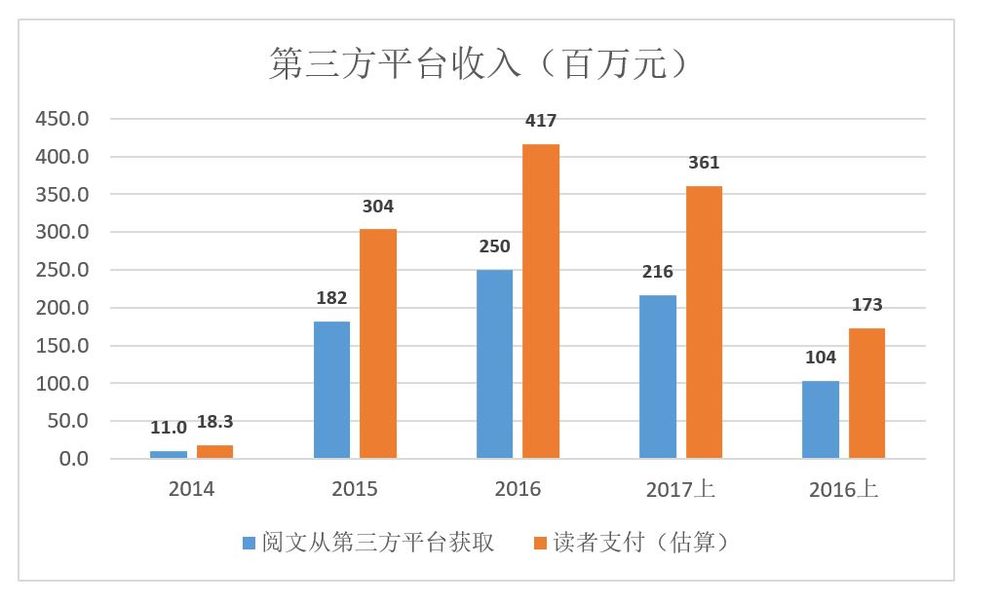

3)第三方平台

阅文集团通过百度等第三方平台取得的收入,双方按比例分账。阅文集团按收入净额入账,招股文件未披露分账比例。

鉴于SP与电信运营商通常按例6:4分账,可以假设阅文集团从百度等平台拿到读者付费金额的60%。

2016年,阅文集团从第三方平台获得收入2.5亿,同比增长37%;2017年上半年,该项收入同比增长109%,达2.16亿。根据推算,读者在第三方平台支付的费用为4.17亿和3.61亿。

无利不起早,百度又不是大股东,为何这样卖力气?再说大股东腾讯也没白给流量,阅文集团拿出对百度更加有利的分账方案是正解。

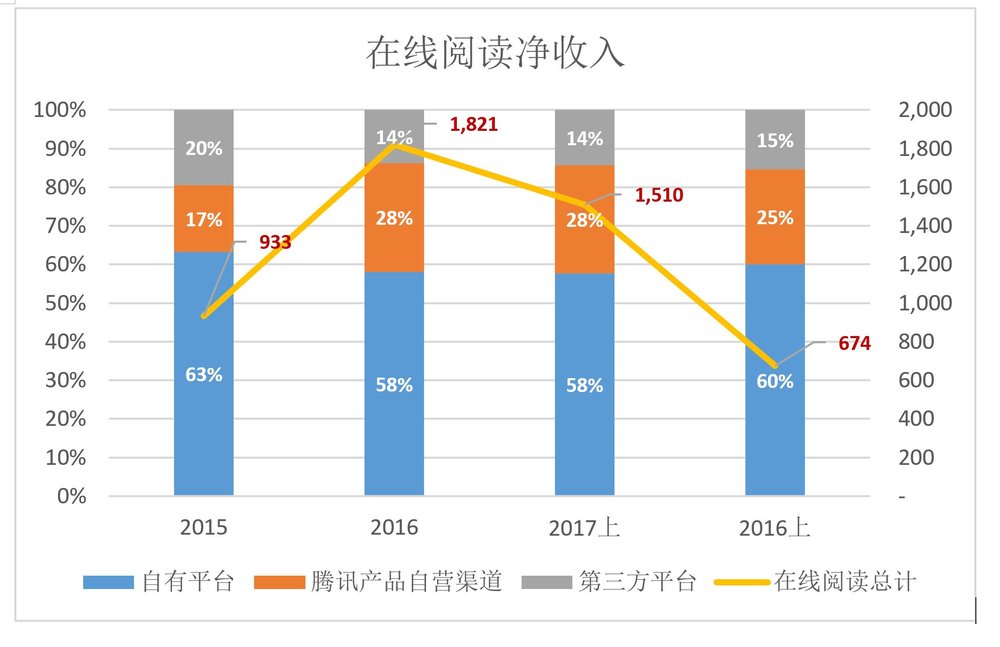

4)在线阅读收入小结

按照毛收入(亦即读者支付金额),阅文集团在线阅读收入构成见下图。

2016年,阅文集团毛收入21.4亿(估),同比增长96%,主要增长动力来自腾讯产品。2017年上半年毛收入约18亿元,同比增长124%,来自三个渠道的收均增长一倍以上。

2017年上半年,阅文集团在线阅读净收入15.1亿。其中60%由自有平台贡献,25%来自腾讯,15%来自百度等第三方平台。

哪项业务都不怎么赚钱

阿里的电商、腾讯的游戏、百度的大搜都是“摇钱树”,主营业务丰沛的现金流让BAT可以轻松尝试多元化业务及进行战略投资。

假如主营业务不怎么赚钱,却花许多精力搞多元化,说明企业看淡主营成长空间,试图寻找新的增长点。阅文集团就属于这种情况。

1) 在线阅读“叫好不叫座”

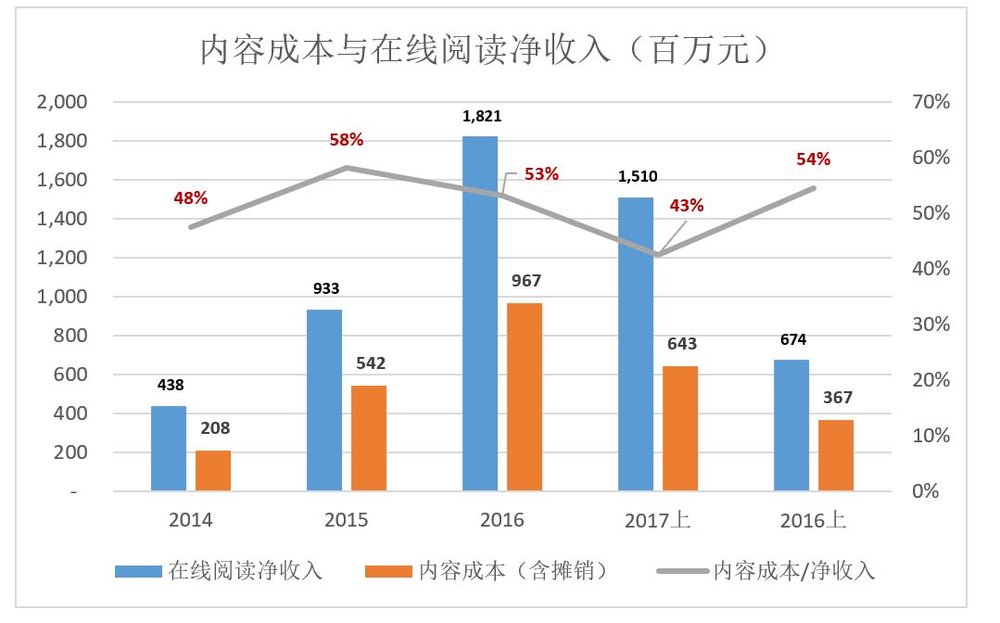

阅文集团在网络文学领域具有无与伦比的影响力,读者数以亿计,但相当一部分习惯于免费阅读。而阅文集团在线阅读业务的成本却是实实在在的。

最大的成本是支付给写手的费用即内容成本,形式不外分成或买断。第一种形式的付出计入本期“内容成本”,第二种形式先购置无形资产再逐年摊销。

2016年,在线阅读净收入为18.2亿,内容成本、版权摊销分别为8.39亿和1.28亿(合计9.67亿),占收入的53%。

近年内容成本占在线阅读收入的比例总体在50%左右。2017年上半年为43%,较2016年同期低10个百分点。或许是阅文集团与写手结算的方式发行了变化,不排除为报表漂亮将部分费用延后支付。

粗略地讲,在线阅读这种生意一半以上的净收入要拿给写手。

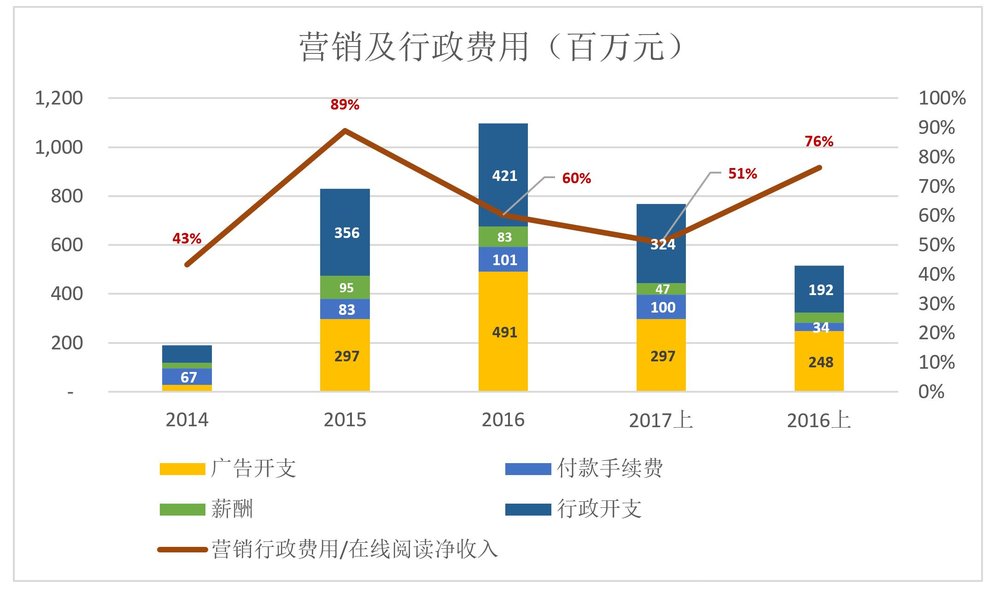

除此之外,还要要支出营销开支和行政费用。前者包括广告、付款手续费及薪酬福利,后者主要包括办公费用及薪酬。

2016年,广告支出、付款手续费分别为4.91亿和1.01亿,仅此两项合计就占到在线阅读净收入的32.5%。

作者拿走一半,现在只剩两成了,可是还没完!还有4.21亿的一般行政开支和8300万薪酬。

2015年,营销行政合支合计占在线阅读净收入的89%,2016年回落到60%,2017年上半年进一步降到51%。尽管如此,在线阅读这门生意的净利润率也相当微薄。

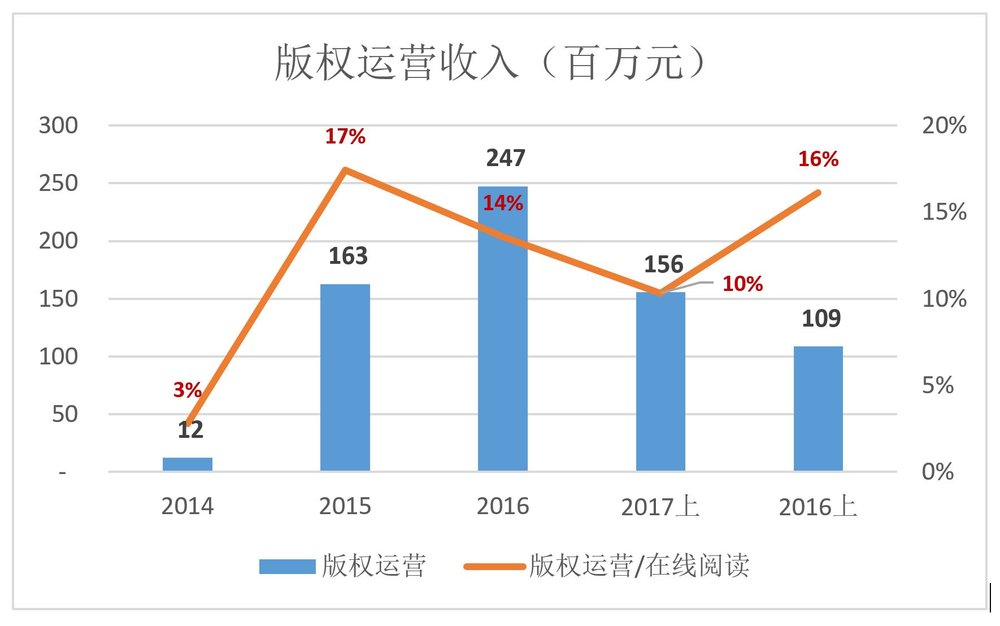

2)版权运营拿到“五个第一”

阅文集团是中国第一网络文学平台。截至2017年6月30日,集团内容库包括920万部原创文学作品。仅2017年上半年,平台作家更新创作近3360万章、约615亿字。假设某人阅读速度为4万字/小时,阅文集团半年的新作要读差不多350年。

手掌华语世界最大的网络文学版权库,2015年阅文集团发力开展版权运营,2016年即在五个榜单中排名第一:票房最高的的改编电影、收视率最高的改编电视剧、播放量最高的改编网络剧、下载量最高的改编网络游戏、百度搜索排名最前的改编动画作品。

通过向内容改编伙伴转授版权,阅文集团2016年获得2.47亿元收入。相当于在线阅读收入的14%。2017年上半年,版权运营收入1.56亿,为在线阅读收入的10%。

版权运营是阅文集团对版权价值的二次挖掘,年收入因此增长两三个亿。但已经拿到“五个第一”,未来还有多大增长空间?

另外要注意“转授”这两个字,阅文集团按理应把版权运营收入的相当一部分转交作者。即使现在没有,将来也一定会有。

知名写手的门槛早被投资者踢破,怎会让网络平台赚走与影视改编相关的版权收入?长远来看,阅文集团版权运营想象空间不大。

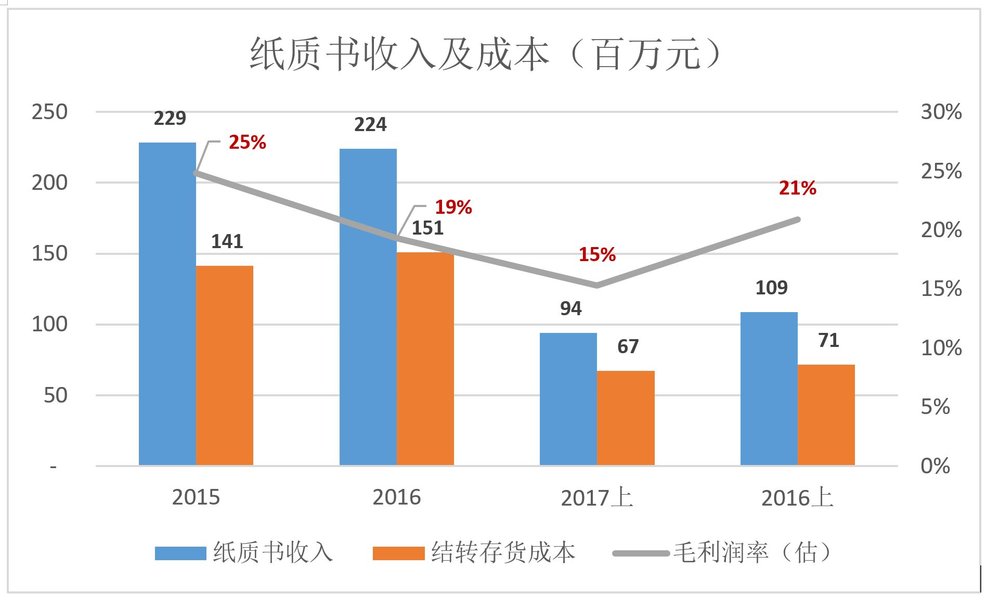

3)纸质书出版能成气候?

阅文集团旗下有中智博文、华文天下、聚石文华、榕树下等图书出版及数字发行品牌并通过网络书店、连锁店及批发商销售自家制作的纸质图书,这是对版权价值的第三次挖掘。

2016年,阅文集团出版业务营收2.24亿,结转存货成本1.51亿。假设图书批发价为标价的60%,总码洋为3.73亿。如版税按8%计,则阅文集团应付作者2987万版税,占纸质书收入的13.3%。经过以上推算,2016年阅文集团出版业务毛利润率为19%。

网络文学与纸质书的阅读体验大相径庭,网络平台出版纸质书能否“成气候”尚有待观察。

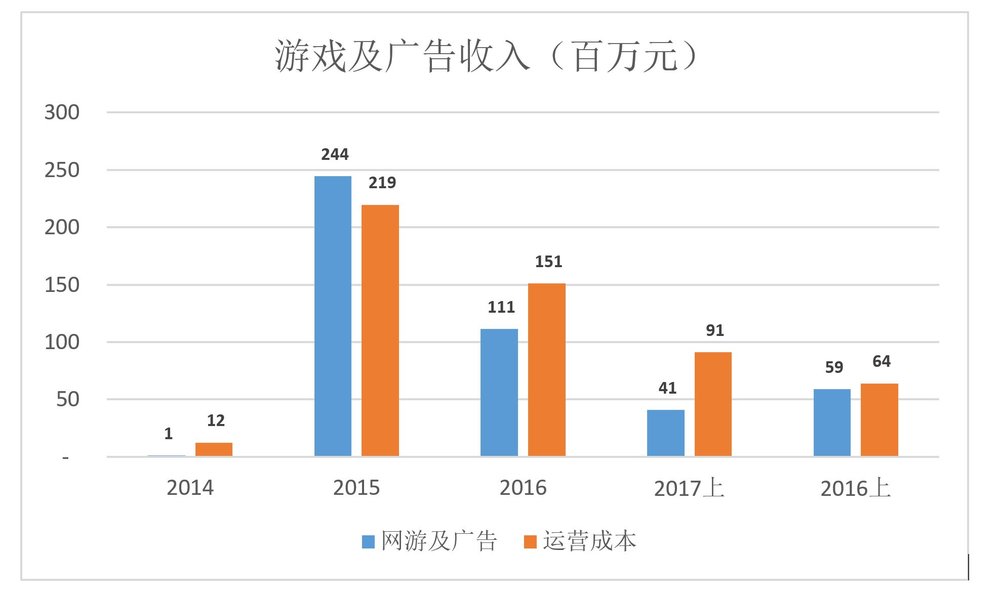

4)网络游戏疑似放弃

亲自“操刀”网络游戏是阅文集团对版权价值的第四次挖掘。2015年“其它收入”(主要是网络游戏及广告收入)为2.44亿,同期的“其他运营成本”(主要是网络游戏平台分销成本)为2.19亿。

显然,网游收入连分销成本都难以覆盖。于是2016年“网络游戏入广告收入”骤然降至1.1亿,2017年上半年为4100万(或许主要是广告收入)。

游戏研发、运营、推广专业性强,风险高,牵扯精力多,看现在的架势阅文集团大概率要放弃这项业务。

估值是一种信仰

阅文集团的确是网络文学巨擎。但“三低人群”(低龄、低学历、低收入)中有付费意愿的网络文学爱好者能拿出的钱就那么多。

此处没有贬义,因为每个人都是从“三低”过来的。但多数人走出“三低”后也会逐渐疏离网络文学。阅文集团公布的数据显示,其80%的读者年龄在30岁以下。

再增加几亿读者、付费阅读收入大幅增长的可能性几乎不存在。高价并购可以短期内提高收入,但相应的巨额商誉需在以后的5年至12年内摊销,成为沉重的负担。

2016年阅文集团在线阅读净收入不过18亿。扣除50%左右的内容成本和营销、行政成本,根本无利可图。

为早日IPO,阅文集团从2015年起进行了大胆的尝试。版权运营、纸质书、游戏及广告等诸般业务都在这一年从无到有。

两年半下来,可以看到:版权转授收入规模在每年3亿左右,向作者支付版税后利润不详;纸质书毛利润率将近20%,但年收入规模只有2亿;网络游戏业务貌似无疾而终。

尽管在2017年这个“上市之年”,阅文集团破天荒地实现2.13亿净利润,但2018年能增长多少,甚至有没有利润都不好说。反正从2014年以来的走势看不出这端倪。

不看好阅文集团的成长空间,不是因为他做得不好,而是做得太好,可以做的基本做到极致,可以试的也都试过了。

香港投资者基本上出于对腾讯的迷信,才把这样一家公司的市值炒到800多亿港元。#这是信仰#

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK