成发泰达实控人股权疑为他人代持,业绩真实性存疑……

source link: http://www.mycaijing.com.cn/news/2022/06/15/469529.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

成发泰达实控人股权疑为他人代持,业绩真实性存疑……

来源:估值之家

成都成发泰达航空科技股份有限公司(以下简称“公司”)拟在科创板上市,发行2000万股,拟募集资金80,105.17万元,平均每股价格为40.05元。保荐机构为华泰联合证券,审计机构为立信。

公司主要从事民航飞机辅助动力装置(Auxiliary Power Unit,以下简称 APU)整机、部附件以及民航飞机其他系统部附件的维修业务。

一、 公司设立时间短,报告期股权频繁变动,频有代持情况发生,涉嫌报告期控股权发生变动

1、 公司设立时间短

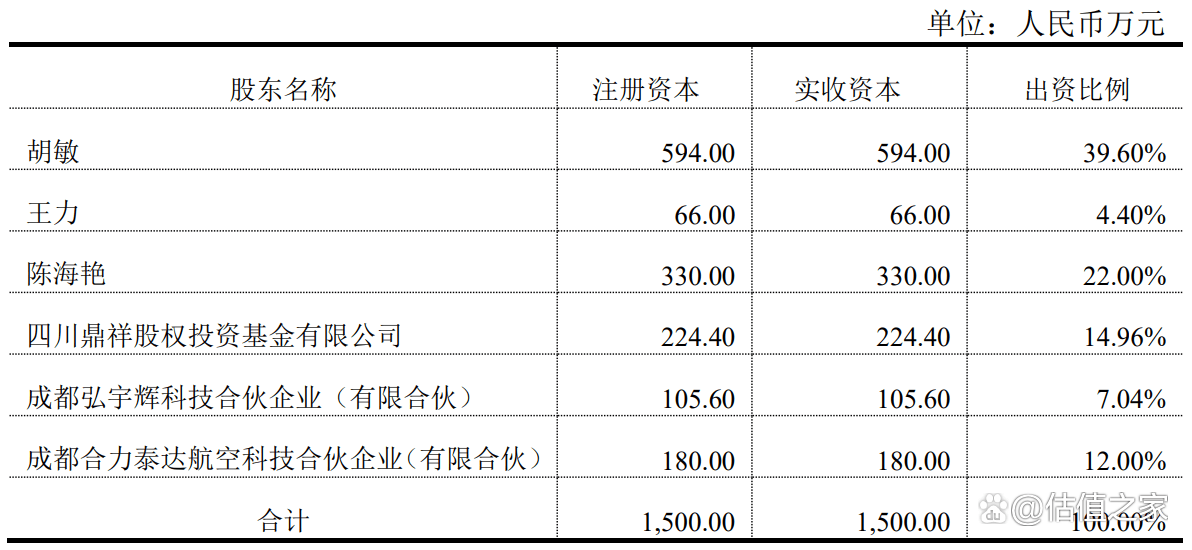

公司成立于2016年2月18日,彼时称成都成发泰达航空科技有限公司(以下简称“泰达有限”),注册资本1500万元,成都锐能科技有限公司(以下简称“成都锐能”)和北京一零一航空电子设备有限公司(以下简称“北京一零一”)分别持股50%,均未实缴;2016年5月四川鼎祥股权投资基金有限公司(以下简称“四川鼎祥”)接手北京一零一50%股权,2016 年6月24日,成都锐能和四川鼎祥各实缴750万元,至此,泰达有限才收到股东实缴的1500万元资本款;2016年12月8日,成都锐能转让其持有的泰达有限45%股权给胡敏,5%股权给王力,四川鼎祥转让将其持有的泰达有限25%股权给陈海艳,8%股权给给成都弘宇辉科技合伙企业(有限合伙)(以下简称“成都弘宇辉”);2017年3月29日胡敏、陈海艳、王力、 四川鼎祥、成都弘宇辉分别将其持有的泰达有限5.40%、3.00%、0.60%、2.04%、0.96%的股权转让给成都合力泰达航空科技合伙企业(有限合伙)(以下简称“合力泰达”), 转让价格合计12.00 元。至此,在短短13个月的时间内,泰达有限创始股东均已被替换,并变成如下股权结构:

如上表所示(截止到2017年3月29日),公司最终的股权结构雏形已现。胡敏是公司的实际控制人。陈海艳是泰达有限各方利益团体的代持人,最终全部转让股权。四川鼎祥是公司重要的战略股东,我们预计实际上公司股权的一切安排都是由一张隐形的手幕后操控或主导的,包括实际控制人,亦有可能是由相关各方一手策划的代持人,而且是泰达有限设立之前就已经策划好,后面的股权更迭都是按照预先设计好的脚本逐渐实现罢了。

2、以人物为经线,以股权变动为维线,编织公司上市之路

胡敏1997年毕业于成都航空工业学校应用电子工程专业,中专学历。2009年1月-2013年12月,任汉中一零一航空电子设备有限公司(以下简称“汉中一零一”)设计所型号总师;2014年1月-2020年9月,任成都航利航空机电装备制造有限公司总经理(以下简称“成都航利”);2016年3月-2021年10月,任泰达有限董事长、总经理;2021年10月至今,任公司董事长。从胡敏履历上可以看出,胡敏自泰达有限成立之初即任职泰达有限高管,同时兼任成都航利总经理。

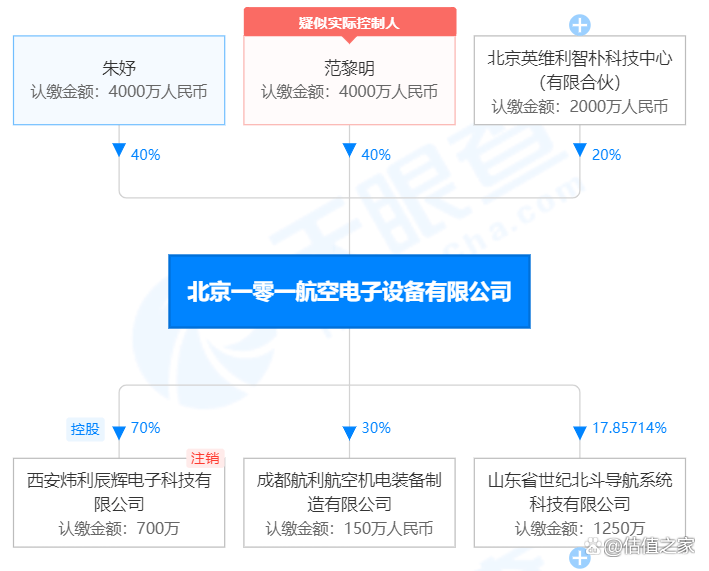

上表是北京一零一的股东结构及其所持企业股权,我们发现北京一零一持有30%的成都航利股权,其亦持有西安炜利辰辉电子科技有限公司(以下简称“西安炜利辰辉”)70%的股权,而胡敏自2014年1月至2020年9月,一直任成都航利总经理,这和北京一零一2016年2月作为创始股东设立泰达有限,至北京一零一2016年5月将创始泰达有限50%股权转让给四川鼎祥,虽然北京一零一持有泰达有限的股权很短暂,仅有三个月时间,但该时间和公司实际控制人胡敏有交集, 而且浓墨重彩的留下了痕迹,即便北京一零一用完美的背影在转角处告诉我们,不用追,但来过就是历史,不容抹杀。

据天眼查显示,北京一零一的营业范围是航天、航空、航海专用仪器仪表组装;成都航利的营业范围是航空器、航天及航海载具零部件及机械设备的研发、设计、制造、维修及销售;成都航利的控股股东是成都航利航空科技有限责任公司(以下简称“航利科技”),持有其36%的股权,航利科技的主营业务是航空发动机修理及改装的技术研发和应用,航利科技的关联公司成都航利(集团)实业有限公司(以下简称“航利实业”),成立于1997年,在APU 维修领域是国内独立MRO企业(第三方独立的飞机维修厂家),并且航利实业是四川川航航空发动机维修工程有限责任公司的控股企业,所以公司实际控制人胡敏的飞机维修技术及管理经验皆根源于此。

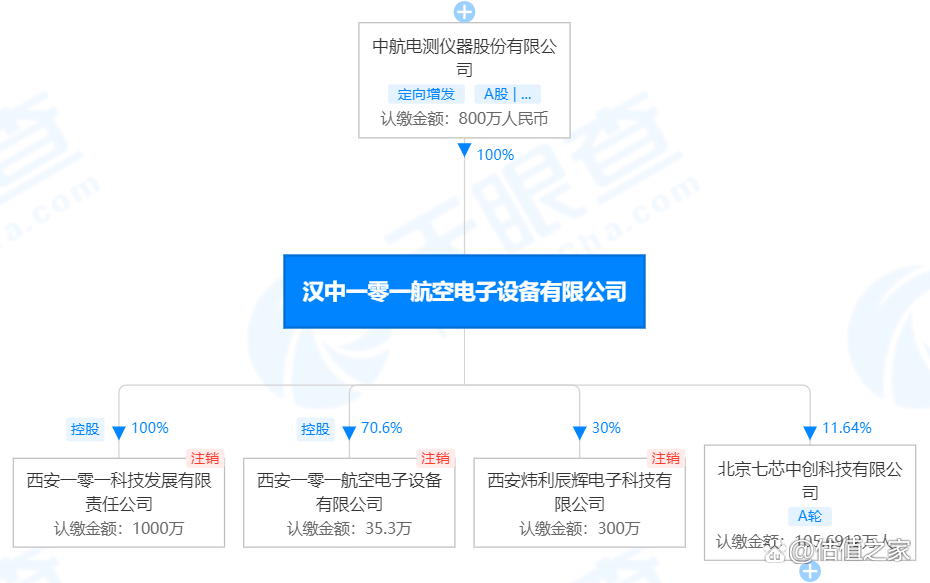

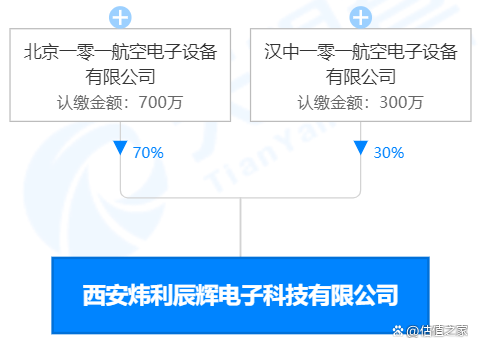

上表是胡敏2009年1月至2013年12月整整工作过五年的地方,汉中一零一,持有西安炜利辰辉30%的股权,其亦是中航电测的全资子公司,至此,我们交代清楚了两件事:第一件事情,胡敏和汉中一零一以及北京一零一同时有交集,交集就是西安炜利辰辉:

虽然西安炜利辰辉被注销,但据天眼查显示,截止2019年5月6日,仍然存在,至于为什么被注销,我们不得而知,但我们可以确定一件事情,就是有人不太想让大家知道:北京一零一和汉中一零一合资成立了一家公司,他们竟然还有联系。而且汉中一零一把其100%持股的西安一零一科技发展有限公司以及持股70.6%的西安一零一航空电子设备有限公司也都注销了,我们想说,不用注销,从名字看就能看出来,都是一零一嘛,能没有关系吗?

第二件事情,汉中一零一的母公司是中航电测,中航电测的实控人是汉中汉航机电有限公司(以下简称“汉中汉航”),而汉中汉航是中航通用飞机有限责任公司(以下简称“中航通用”)全资子公司,中航通用是中国航空工业集团有限公司(以下简称“中航集团”)持股70%的子公司。穿透到最后,汉中一零一的最终实际控制人是中航集团。据天眼查显示,汉中一零一的营业范围是航空、航天、兵器、船舶等设备、电子产品、传感器、机械制造、软件的科研、生产、销售、维修和技术服务;航空测试设备的研发、生产、销售、维修、软件开发和技术服务;航空产品维修及加改装业务。至此,我们已拨开重重迷雾,初现曙光。

如果说,胡敏一开始出来创业,不说别的,就连泰达有限这样高端大气的名字:成都成发泰达航空科技有限公司,大家可以仔细读一下,我们认为泰达有限是含着金钥匙出生的,成发,我们一开始就联想到“成都发动机”(全称为“中航工业成都发动机(集团)有限公司”),泰达,天津有一个泰达集团,再加上航空科技四个字,真的是一个普通人出来创业可以用的吗?答案是不能,所以要用北京一零一出面来设立泰达有限,我们虽然没能查到成都锐能的背景,但想来也是深厚,好在它就是持有泰达有限10个月时间就退出了,我们就不在此深挖了(是不是和天津泰达集团有关,我们不能确定,可也不能轻易否定)。

胡敏最终通过直接持有公司28.47%股权和通过合力泰达间接持有公司8.28%股权而合计持有公司36.75%股权,成为公司实际控制人。虽然胡敏是接手成都锐能股权而最终成为公司实际控制人的,但我们认为幕后的操盘手有两个:第一,就是一零一,包括汉中一零一和北京一零一;第二,就是四川鼎祥。

2) 宋佳骏

四川鼎祥的实控人是宋佳骏,其持有四川鼎祥80%的股份。四川鼎祥持有公司16.31%的股份,眉山鼎祥云帆创业投资基金合伙企业(有限合伙)(以下简称“鼎祥云帆”)持有公司 2.50%的股份,宋佳骏通过控制四川鼎祥和鼎祥云帆而合计控制公司 18.84%的股份。是公司第二大股东,仅次于胡敏。

四川鼎祥作为股权投资基金企业,在投资航空科技领域方面多有建树,除投资了本公司之外,据天眼查显示,其还持有北京科荣达航空科技股份有限公司(以下简称“北京科荣达”)6.38%的股份,持有成都和鸿科技股份有限公司(以下简称“成都和鸿”)15.21%股权,另外鼎祥云帆持有成都和鸿2.7%的股权,梅罡持有成都和鸿0.07936%的股权,龚娟持有成都和鸿0.07936%的股权。梅罡是公司董事,并兼任四川鼎祥财务风控部总监。龚娟是公司员工,曾被胡敏安排代持过北京恒鼎隆(后改称北京金红石)在公司的股权。

据天眼查显示,北京科荣达成立于1997年5月,营业范围包括制造航空相关设备;航空器部件的检测、修理、改装和翻修(以中国民用航空总局维修许可证为准),销售航空器材、机械设备、通用零部件。成都和鸿的营业范围包括航空零部件开发、制造等。

据公司招股说明书揭示,北京科荣达是国内独立 MRO 企业,是专业从事航空器部附件维修和测试设备研制与生产的企业,经批准的航空器部附件维修能力已达到2,400多项。

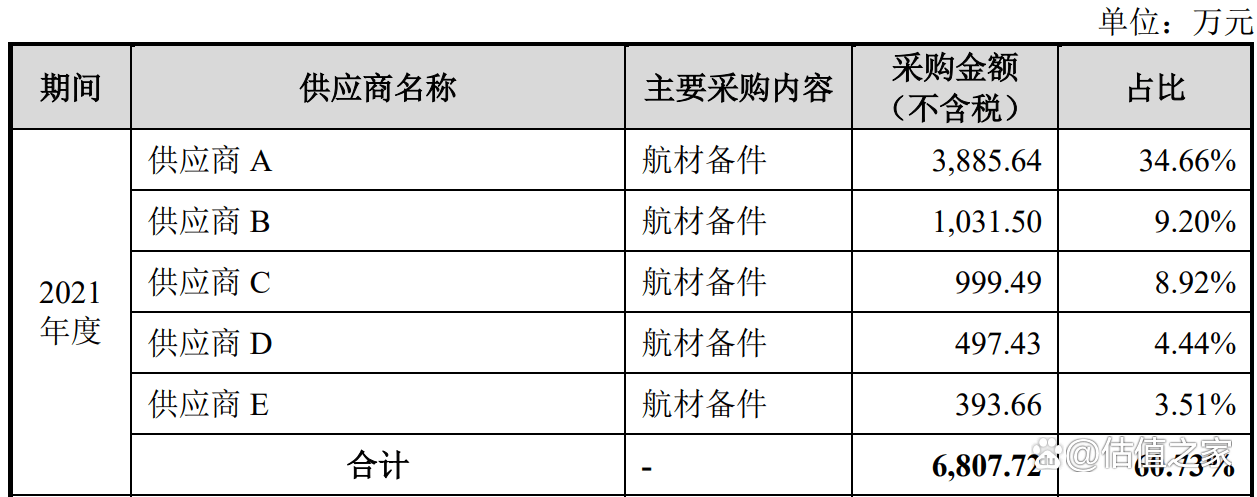

上表是公司在招股说明书中披露的2021年前五大供应商,分别自供应商A、B、C、D、E采购金额为3886万元、1032万元、999万元、497万元和394万元,合计占比60.73%,对前五大供应商形成严重的采购依赖。但重点不在这里,我们关注的是公司为何不披露前五大供应商名称?公司声称和前五大供应商不存在关联方关系,但公司欲遮还羞、躲躲闪闪的态度已经说明了问题。没有关联方关系,那就大方公布这些供应商的名称吧。如果不公布,我们就大胆预测,公司在隐藏什么秘密。况且,这可是招股说明书,此时不披露,更待何时?真想要把这秘密一直隐藏下去?

我们在上面已经不厌其烦的列举北京一零一、汉中一零一、成都航利、航利科技、北京科荣达以及成都和鸿的营业范围,还有中航集团,这些企业要么是航材备件的生产企业,要么是航材备件的销售企业,要么是能提供航材备件的维修和翻修服务,或兼而有之,故以上企业都可以作为公司的供应商,如果是,那么都可以算作关联方。估值之家恳请公司及保荐人在招股说明书中披露公司前五大供应商的名称,以昭告天下,也能澄清我们在此的怀疑,两全其美,何乐而不为?

3) 陈海艳

据招股说明书透漏,陈海艳是替成都云知道贸易有限公司(以下简称“云知道”)代持泰达有限股份的。据招股说明书描述,是泰达有限在成立之初缺乏经营资金,至少在2019年之前就从云知道拆借资金5000万元,2019年又增加9000万元至期末从云知道共计贷款14000万元,持续至2020年年底,泰达有限还掉所欠云知道的本金14000万元,2020年12月31日在其他应付款挂账应付云知道1558万元利息,一直挂账至2022年1月5日才归还,年利率为7%,因2020年发生新冠疫情,后改为5%。另外,陈海艳还与胡敏、王力、萝莉、阳红一起多次为泰达有限在成都银行、攀枝花商业银行贷款500-1000万元提供担保。

陈海艳由最初持有泰达有限25%股权,经多轮稀释后直至2020年9月,还持有泰达有限17.9911%股权。然后2020年9月18日,陈海艳将其中的15.96%的股权分别转让给四川鼎祥、向荣(上市企业盟升电子的实际控制人)等7个股东,收到股权转让现金共计10197万元。2021 年 5 月 17 日,陈海艳将其持有的经增资稀释后的泰达有限1.7856%的股权转让给四川鼎祥,转让价格 3,250万元。至此,代持公司股权的陈海艳共收到股权转让款13447万元,减去原始投资的375万元,净赚13072万元。如果陈海艳真的是替云知道代持泰达有限股权的,那么收到的这13447万元该作何解释?这还不包括陈海艳以每1%股权1元钱的价格将泰达有限3%股权转让给合力泰达。这简直就是白送的。云知道就这么大方?云知道凭什么就这么容易用剩余泰达有限22%股权(稀释前)赚到这13072万元的真金白银?公司创始股东即成都锐能和北京一零一就这么大方将唾手可得的巨额收益拱手相让云知道或陈海艳?其实我们不认为公司招股说明书里陈述的陈海艳是云知道的代持人。因为除云知道给泰达有限拆借过资金外(这是正常的借贷关系,毕竟泰达有限支付了利息),云知道并没有出现在泰达有限频繁变动的股权中,我们认为,公司在招股说明书中声称陈海艳是云知道的代持人,就是一个障眼法,其实质是在掩盖公司创始股东在利益上的博弈与分配,陈海艳是代持人肯定没错,但不是云知道的代持人,而是一群不愿意现身的利益蚕食者。

孟凯持有公司发行前0.3126%的股权。2017年12月10日,成都弘宇辉将其持有的泰达有限0.40%的股权转让给李鹏,转让价格 100万元;2020年9月李鹏将股权转回孟凯名下,公司在招股说明书里解释说处于私密性的考虑,孟凯委托其亲戚李鹏代为持有股权,代持股份资金来源于孟凯。我们先来了解一下孟凯的背景。孟凯专科及硕士均毕业于中国民航大学,1999年 8月至2017年7月,任中国国际航空股份有限公司机务工程部工程师;2017年7月至2019 年 6 月,任中航(北京)融资租赁有限公司市场部经理;2019年6月开始在泰达有限陆续任职董事、副总经理、市场部经理,2021年10月至今任公司副总经理、市场部经理。孟凯去泰达有限工作之前,在国航有18年的工作经验,最近两年是在中航工作,而且李鹏代持股份期间和孟凯在中航工作时间上有交集。所以,是不是代持已经不重要了。

5) 陈金霞

作为涌金系的实际控制人,陈金霞通过直接或间接控制祥禾涌原、泓成创业和聚澄创业而间接持有公司股权,上述三家有限合伙分别持有公司股权比率分别为:1.1%、0.82%和0.82%,三家合计持有公司股权比率为2.74%。

6)刘永好

作为新希望的实际控制人,刘永好通过间接控制川商贰号和川商兴蜀而间接持有公司股权,上述两家有限合伙分别持有公司股权比率分别为7.47%、2.93%,两家合计持有公司股权比率为10.4%。

作为盟升电子(科创板,股票代码688311)的实际控制人,向荣直接持有公司1.09%股权,通过间接或直接控制荣创天枢、久科创智、久科芯成、荣投创新而间接持有公司股权,上述四家企业持有公司股权比率分别为2.75%、1.09%、1.04%、0.66%,以上向荣家族合计持有公司股权比率为6.63%。

熊佳持有公司股权4.45%。熊佳之父熊建华为四川峨胜水泥集团股份有限公司实际控制人。熊氏家族通过直接或间接控制的天府三江、泰铭钧正分别持有公司5.49%、4.40%股权,以上熊氏家族合计持有公司14.34%股权。

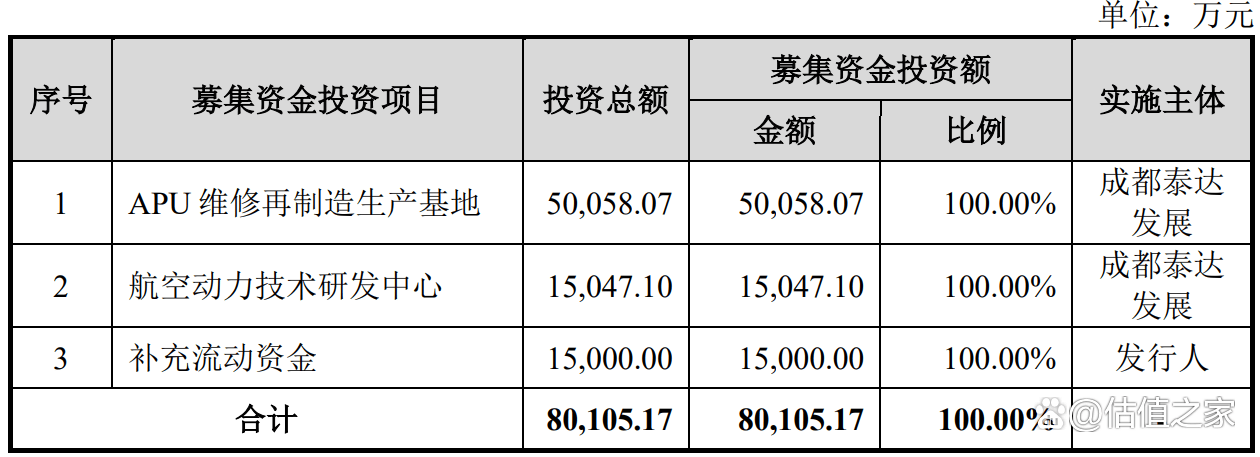

上表是公司募集资金投向,可以看出,公司雄心勃勃,要发行2000万股募集8亿元资金,每股发行价高达40元,豪掷5亿元建APU维修再制造生产基地。要知道,公司2021年底的总资产才5.38亿元,净资产仅为3.91亿元,拟募集资金是公司最近一期净资产的2.05倍。估值之家不禁惊呼:这注定是一场大佬云集、围猎资本的盛宴,我们建议,在开香槟庆祝的时候,别忘记邀请老朋友:中航一起参加,因为在座的虽然大部分都拥有私人飞机,但中航的飞机更多!

3、公司报告期股权一直剧烈变动,疑涉嫌实控人发生变动

公司报告期股权一直处在转让、增资等变动过程中,胡敏直接或间接持有股权虽有变化,但基本稳定在36.75%左右,也就占公司三分之一多一点而已,况且公司股权一直在变化,一直持续到最后一轮大变动是2020年9月陈海艳将其持有的公司15.96%的股权转让出去,胡敏在报告期期间怎么能做到实际控制公司?公司章程规定三方之一以上股东投票就能通过公司股东会决议?这也不符合公司法啊?我们甚至怀疑,公司这么频繁的股权变动,每次都要开股东大会,怎么开展正常的经营活动?我们也没有看到招股说明书中描述胡敏和其他机构有签订一致行动人决议,如有签,那么一定是四川鼎祥和鼎祥云帆,因为只有四川鼎祥和鼎祥云帆的股权保持相对稳定,按最后确定的股权比率,两者持有公司股权合计为18.84%,如果胡敏和宋佳骏联手,则合计持有公司股权55.59%,超过公司半数股权,之所以没有做这个安排,正如我们之前详述的,是背后有人在安排,所以我们预计,公司连这个形式都没有去走。因为实际上也用不着,大家彼此也都心照不宣。

综上,公司自2016年2月成立以来,距今也就短短6年的时间,并且伴随着股权的剧烈大幅波动,胡敏作为实际控制人也仅仅持有36.75%的股权,控制力较弱,并且在短短数年时间内取得中国民航局维修许可证、美国联邦航空管理局维修许可证、中国民航局零部件制造人批准书、航空航天质量管理体系认证AS9100D、中国民用航空维修协会航材分销商等多项资格证书,成为在国内APU MRO市场核心部附件品类最为齐全的厂家,甚至是有些部附件例如一级导向器组件、二级导向器组件、活塞环壳体、一级静子支撑、一级涡轮盘、二级涡轮盘、燃烧室外机匣、内转换衬里、一级喷嘴密封挡板、一级扇段支撑等等的唯一玩家。

这不禁让人咋舌:这些维修技术和证书的取得,就连浸淫市场25年之久的北京科荣达和航利实业都难以望其项背,公司是如何做到的?如果没有中航集团和资本集团背后的支持,是不可能的吧?其实,最核心的还是:上市后套现狂欢的力量吧。

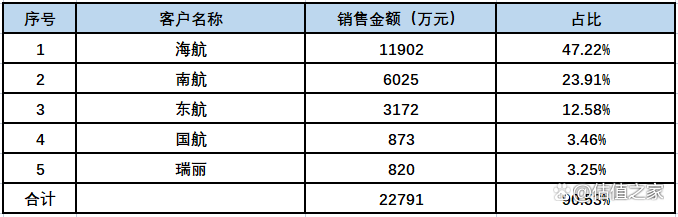

二、 公司销售严重依赖前五大客户

以上是公司2021年前五大客户销售金额及占比。从上表可以看出,公司第一大客户是海航,销售金额为1.19亿元,占比为47.22%,几乎占公司半壁江山,显示公司对海航的依赖。2020年海航是公司的第二大客户,销售金额为3956万元。因为众所周知的原因,海航2021年破产清算。

公司报告期对海航技术的应收账款余额分别为2,020万元、4,680万元及12,083万元,占应收账款余额的比例分别为 57.04%、59.17%及 70.87%,是公司应收账款第一大客户。截至2021年12月31日,公司对海航 技术的应收款项中,有 2,999万元为破产债权。2022 年 1 月,海航技术已将该部分款项全额支付。我们想知道,海航都破产了,被列为破产债权的2999万元应收账款都收回了,那没有被列为破产债权的9084万元应收账款什么时候收回?公司对海航技术仅提取604万元的坏账准备,是否足够?假设9084万元应收账款有5000万元收不回来,公司2021年净利润是不是就下降到3000万元以下?

估值之家想知道,海航经营不善的问题由来已久,公司也明明知道它要破产,明明知道它没钱支付,甚至海航已经在2021年2月份被海南高院裁定受理破产重整,公司为何还要顶风而上,在2021年对海航增加了7946万元的销售?是为了上市而冲业绩?还是别的飞机维修企业知难而退而把海航订单拱手相让给公司?

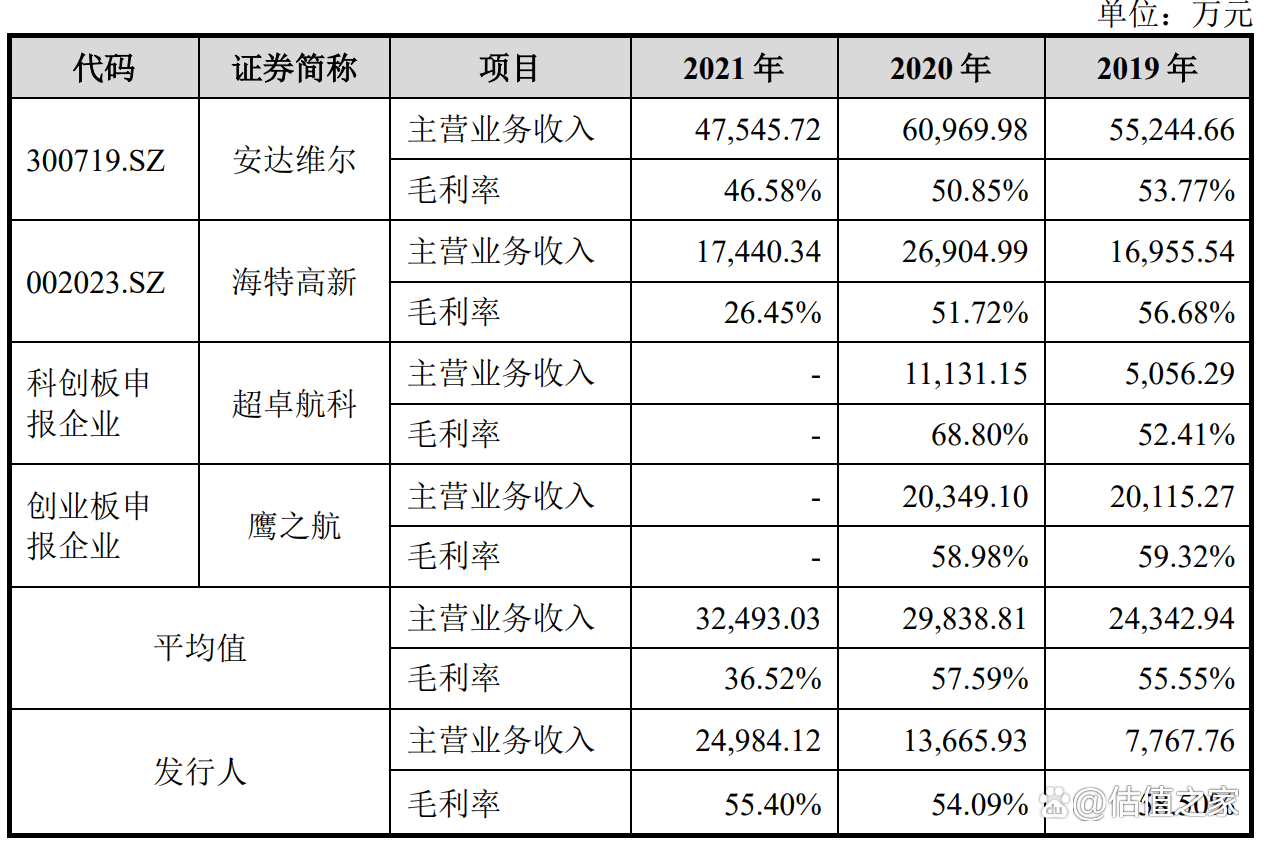

上表是同行业上市(或拟申报)企业近三年收入、毛利率金额及明细情况。超卓航科与鹰之航尚未披露2021年年报数据。可以看出2020年及2019年四家同行业上市企业平均毛利率分别为57.59%和55.55%,相比公司的54.09%和58.50%,分别差异3.5个百分点和-2.95个百分点,两年综合下来相差不大。2021年两家上市同行业企业平均毛利率为36.52%,同比

下降21.07个百分点,而公司同比还上升1.31个百分点。

安达维尔2021年收入同比下降22.02%,海特高新2021年收入同比下降35.18%,而公司2021年收入同比上升82.82%,无论是收入还是毛利率,公司都在逆潮流而上,显得与当下的经济环境格格不入。

同行业收入及毛利率下降,是可以理解的,因为遭遇新冠疫情,飞机大面积停飞,需要维修的几率下降,再加上航空公司几乎没有收入来源,自然要下调维修飞机的费用,压缩给飞机维修企业的毛利率。但公司的表现,我们除了惊为天人之外,没有任何理由相信公司的业绩表现是合理的,逻辑是通顺的。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK