裕能新能源涉嫌虚增收入超17亿元,制造费用疑虚减造假......

source link: http://www.mycaijing.com.cn/news/2022/06/14/469489.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

裕能新能源涉嫌虚增收入超17亿元,制造费用疑虚减造假......

湖南裕能新能源电池材料股份有限公司(以下简称“公司”)拟在创业板上市,发行18,931.32 万股,拟募集资金18亿元,平均每股价格为9.51元。保荐机构为中信建投证券,审计机构为天健。

公司是一家锂离子电池正极材料研发、生产和销售的企业。主要是磷酸铁锂的生产和销售。

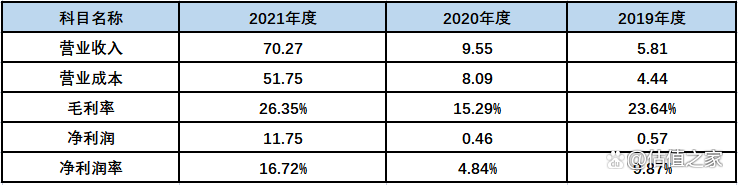

一、 公司报告期涉嫌虚增毛利4.47亿元至13.47亿元之间 单位:亿元

从上表数据可以看出,公司报告期营业收入叠创新高,2020年同比增长64.19%,2021年同比增长636.07%,相比2019年,短短两年间收入实现增长11.09倍,这不能不称作一个奇迹。要知道,截止今天,成立于2016年6月23日的公司还不到6年的时间,就成长为一个年收入70多亿元的庞然大物。公司是如何实现跨越式增长的?其背后有什么助推的力量?让我们逐一揭开事实的真相,还原一个真实的“裕能”。

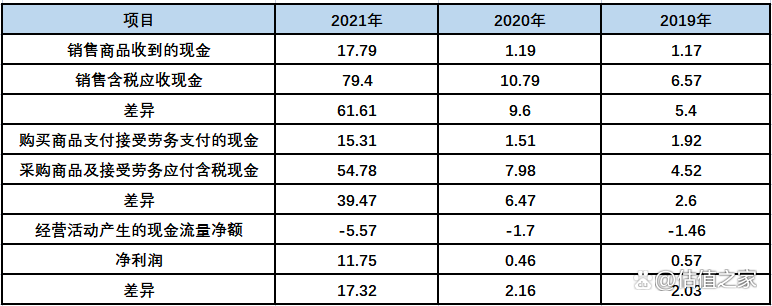

1、公司报告期经营性净现金流量持续为负值,涉嫌虚增收入17.92亿元至53.99亿元之间 单位:亿元

从上表中可以看出,公司报告期经营性净现金流量持续为负值,分别为-1.46亿元、-1.70亿元和-5.57亿元;公司报告期销售含税应收现金与实际销售商品收到的现金差异分别为5.40亿元、9.60亿元以及61.61亿元,合计为76.61亿元;公司报告期采购商品及接受劳务应付含税现金与实际购买商品支付劳务支付的现金差异分别为2.60亿元、6.47亿元以及39.47亿元,合计为48.54亿元;净利润与经营活动产生的净额差异分别为2.03亿元、2.16亿元和17.32亿元,合计为21.52亿元。上述公司报告期销售应收现金亏空和采购应付现金亏空轧差还有28.07亿元。

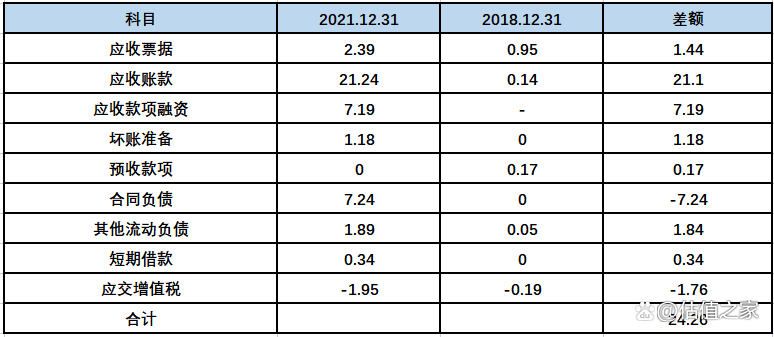

1)销售端现金流验证 单位:亿元

【注】:上述其他流动负债和短期借款均摘取公司招股说明书中关于应收票据未终止确认转移过来的相关款项。

从上表数据中可以看出,公司在报告期因资产负债的增减变动导致销售少收现金合计金额为24.26亿元,其中主要是因为应收账款增加21.10亿元导致的。应收款项融资7.19亿元与合同负债预收7.24亿元基本互抵。我们上面从现金流量表角度分析了销售应收未收现金共缺口76.61亿元,减去资产负债增减变动导致少收现金24.26亿元,销售端尚有应收现金缺口52.35亿元。

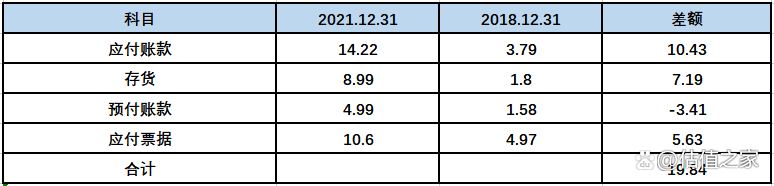

2)采购端现金流验证 单位:亿元

从上表数据中可以看出,公司在报告期因资产负债的增减变动导致采购少付现金合计金额为19.84亿元,其中主要是因为应付账款增加10.43亿元导致的。另外存货增加7.19亿元、应付票据增加5.63亿元,也是导致少付现金的重要原因。我们上面从现金流量表角度分析了采购应付未付现金共缺口48.54亿元,减去资产负债增减变动导致少付现金19.84亿元,采购端尚有应付未付现金缺口28.70亿元。

综上,销售端现金缺口为52.35亿元,采购端缺口为28.70亿元,公司在招股说明书中解释报告期期间有应收票据背书的情况发生,我们假设采购端现金缺口28.7亿元全部是应收票据背书来支付的,那么销售端现金缺口还差23.65亿元。公司在招股说明书中披露报告期购建固定资产、无形资产和其他长期资产支付的现金分别为0.84亿元、2.34亿元和8.88亿元,合计为12.06亿元,我们假设公司报告期购建固定资产、无形资产和其他长期资产所支付的现金全部是应收票据背书购买来的(但实际上根本不可能),则销售端应收现金缺口还有11.59亿元。估值之家想请问公司,这11.59亿元应收未收的现金哪里去了?资产负债表没有他们的容身之地,损益表也没有它们的容身之地,难道不翼而飞了?

上表是公司报告期在招股说明书中披露的票据背书未收现金额,分别为4.12亿元、7.41亿元和49.48亿元,合计为61.01亿元,比我们上面测算的52.35亿元还要多出8.66亿元。估值之家的测算都是根据公司资产负债表、损益表和现金流量表之间的勾稽关系得来的,如果有错误,那也是公司提供的数据有问题。然后公司提供一个总的票据背书未收现金额,没有任何基础数据可验证。那我们要问公司,这比我们测算的应收票据背书52.35亿元还多出8.66亿元,这多出的8.66亿元的票据背书去买什么东西了?这再一次说明公司提供的数据之间,出现了巨大的纰漏,再一次验证公司的数据不容推敲,涉嫌内控有重大问题,财务数据不可信赖。

真相只有一个,那就是公司含税收入虚增:至少11.59亿元加上8.66亿元合计20.25亿元,最大52.35亿元加上8.66亿元合计61.01亿元。至少虚增不含税收入17.92亿元,最大虚增不含税收入53.99亿元。至少17.92亿元收入虚增基本上可以说是板上钉钉,最大虚增53.99亿元,是我们在判断公司存在收入虚增的事实后做出的判断,公司的内控已经不被信赖,即公司说应收票据背书支付采购货物或劳务以及采购固定资产、无形资产或其他长期资产,既然金额有61.01亿元这么巨大,就应该在招股说明书中逐项披露应收票据背书的明细,包括客户名称、供应商名称等,以供中小投资者做出合理判断。如果不披露,我们就在公司内控不可信赖的基础上,视同公司应收票据背书金额为零,因为本来应收账款、应收票据及应收款项融资期末余额在公司报告期都逐期大增,如果虚增收入的话,这几个科目其实已近真实已经反映了。

按公司报告期综合毛利率24.94%计算,公司报告期虚增毛利在4.47亿元至13.47亿元之间。

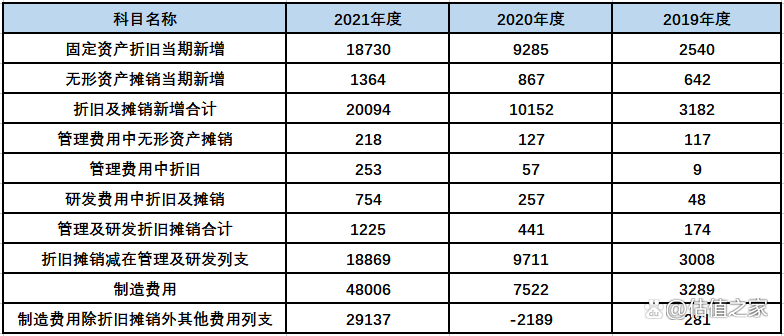

2、公司报告期制造费用涉嫌虚减,存在数据造假嫌疑 单位:万元

首先需要说明的是,公司没有在招股说明书中披露制造费用的明细,我们无从得知公司在制造费用中列支的固定资产折旧及无形资产摊销具体金额,但我们通过倒轧的方式,就清楚地发现公司制造费用数据造假,即存在虚减制造费用金额。

我们从上表中可以发现,公司2020年度固定资产折旧新增9285万元,无形资产摊销867万元,我们减去在管理费用、研发费用中分别列支的金额,那么还剩9711万元本期新增的无形资产摊销及固定资产折旧,因为销售费用明细中没有列支折旧及摊销金额,那么它们还有两个去处,第一是在制造费用中列示,这个应该是绝大部分比率;第二是已经结转至存货中库存商品、发出商品以及在产品中。

我们首先来看公司2020年的制造费用,总额为7522万元,不够匹配除在管理费用和研发费用中列支剩余后的折旧及摊销9711万元,二者还差2189万元。 单位:万元

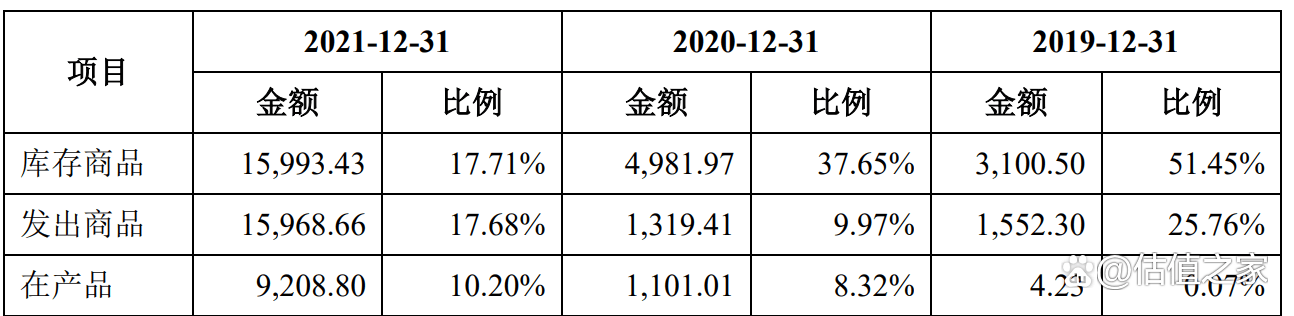

上表是公司在招股说明书中披露的报告期库存商品、发出商品及在产品明细金额。2020年末比2019年末合计多出2745.36万元,2020年营业成本为80863万元,则存货中应分摊的折旧及摊销金额为333万元。

上述公司2020年在管理费用和研发费用中列支剩余后的折旧及摊销9711万元减去因在2020年年末新增库存商品、发出商品及在产品金额中分摊的折旧及摊销333万元后还差9378万元,这9378万元应该全部列支在制造费用中。但诡异的是,公司2020年列支的全部制造费用总金额也才7522万元,即便是这7522万元全部列支折旧及摊销,那还差1856万元。难道制造费用不列支生产管理人员薪酬及福利?不列支机物料消耗?不列支维修维护费?还是这些费用发生额都是零?

2019年也类似,扣除折旧及摊销后,制造费用金额就剩281万元了。这金额也是无法匹配公司5.8亿元的收入的。

综上,公司报告期涉嫌虚减列支制造费用金额,2020年和2019年甚至出现穿帮的窘相,这造假造的也太没水平了。在招股说明书中竟然不明示制造费用明细,这欲盖弥彰的做法就很能说明问题。

制造费用不是一个框,不是轧差得来的,是需要真实反映公司各项生产费用的。虚减制造费用,就是虚增毛利以及毛利率。也有可能公司制造费用是真实的,反推就是固定资产虚增,以及收入虚增。固定资产虚增是为收入虚增打下基础,因为要表面上看起来有这么大的产能,这和收入虚增是配套操作的。

如果这样理解,就和我们上述论证的收入虚增相互印证,也是公司虚增收入最明确的一个证据:就像小孩穿大人的衣服,终归是小了一号,反映到公司,就是小号的制造费用金额,撑不起公司收入这么大的体量,也就是说制造费用和收入不匹配。

3、公司报告期严重依赖前五大客户

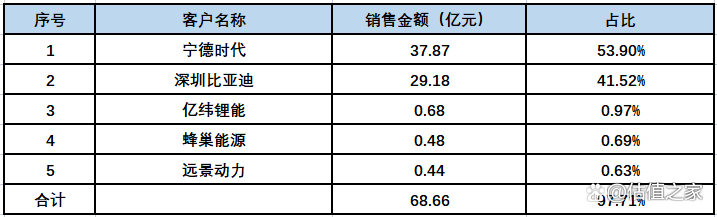

上表是公司2021年前五大客户销售金额及明细列示。我们可以看出,公司2021年前五大客户销售金额合计为68.77亿元,占营业收入的比率为97.71%,表明公司严重依赖前五大客户,尤其是前两大客户,占比95.42%。第一大客户宁德时代是全世界新能源电池领域的王者,第二大客户深圳市比亚迪供应链管理有限公司(以下简称“深圳比亚迪”)是比亚迪的全资子公司,而比亚迪又是中国新能源汽车领域的王者,本身对磷酸铁锂需求量大,这是本因。其次,宁德时代和比亚迪都持有公司股份,算是关联方,这才是最主要的。

截止目前,宁德时代持有公司10.54%的股份,比亚迪持有公司5.27%的股份,都是公司5%以上股份的持有者,也是公司最重要的战略投资者。公司于2016年6月23日才成立,2020年12月9日,宁德时代和比亚迪通过增资的形式成为公司股东,而且我们发现,宁德时代持有公司的股权正好是比亚迪持有公司股权的两倍。

2019年和2020年,公司委托湘潭电化向深圳比亚迪销售的金额分别为20,218万元、17,011万元,占公司同期营业收入的比例分别为34.77%和17.82%。2021年公司自行完成对深圳比亚迪的销售工作,销售金额为29.18亿元,占比41.52%。湘潭电化持有公司8.47%的股权。深圳比亚迪是一家供应链企业,其实际控制人比亚迪又是公司股东,我们想说的是,深圳比亚迪这家供应链企业采购公司的磷酸铁锂等货品并不一定最终用到比亚迪身上,有可能就是贸易,转手又卖出去了,也有可能根本就没有货物的流转,就是单证的空转,这就为公司虚构收入提供了便利。

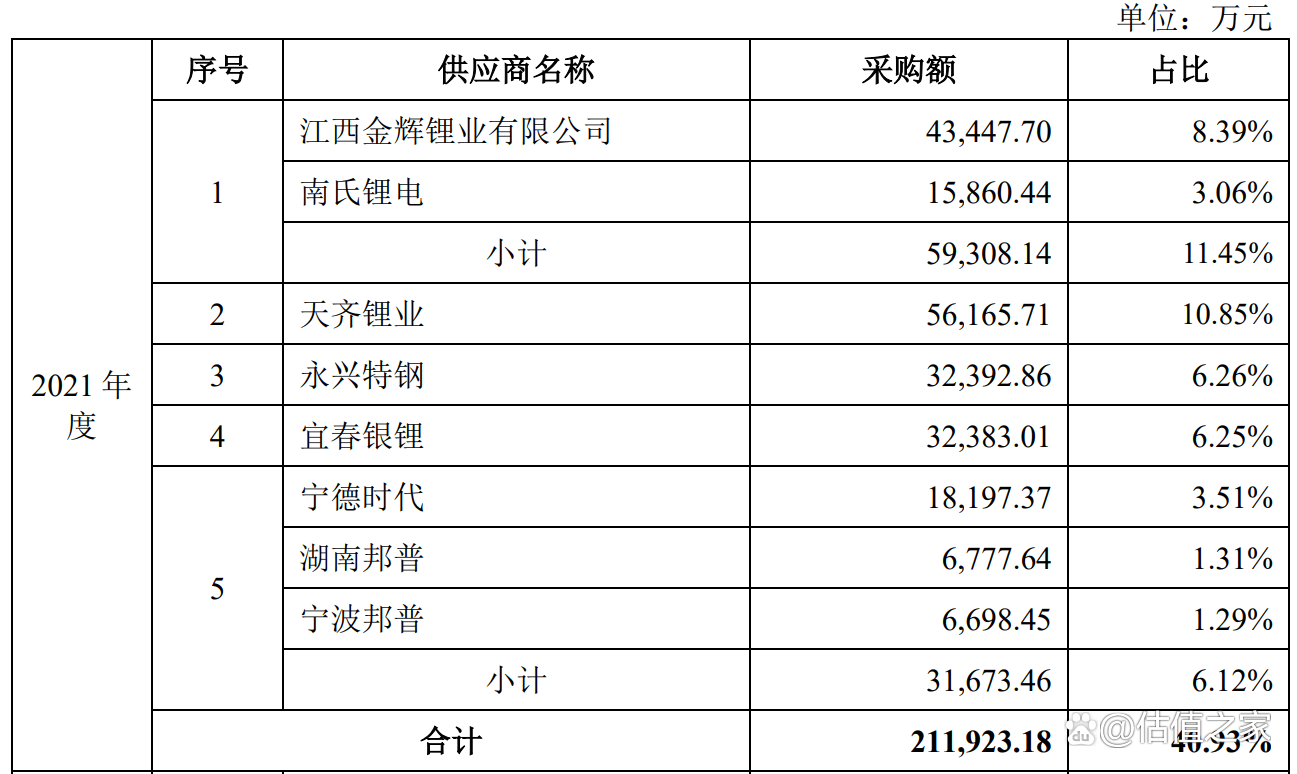

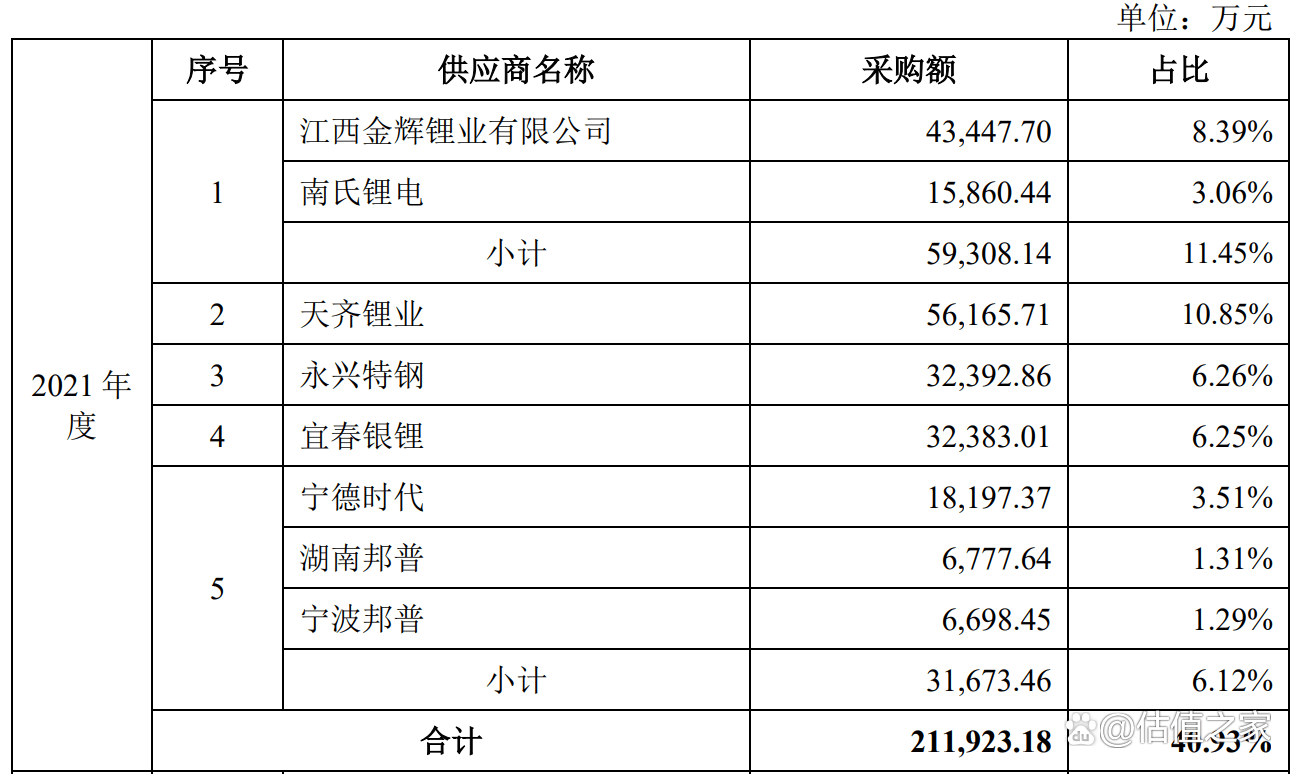

上表是公司2021年前五大供应商,可以看出,第五大供应商是宁德时代,公司向其采购金额为31673万元,占当年采购总金额的比率为6.12%。一方面,宁德时代是公司第一大客户,同时又是公司第五大供应商。

首先,这是关联方交易,定价是否公平,值得怀疑;其次,这又是买、又是卖的,难道没有贸易的嫌疑?如果仅仅是单证空转而又没有货物的流转呢?都是虚增收入惯用的手法和桥段。我们表示深深的怀疑。

另外,公司2021年对宁德时代和深圳比亚迪销售的磷酸铁锂平均价格为5.72万元每吨,高出同行业(包括德方纳米、湖北万润)对外销售平均价格5.35万元每吨6.92个百分点,而公司2021年收入中磷酸铁锂占比98.55%,对宁德时代和比亚迪的销售占比95.42%,也就是说公司对关联方销售的价格高出同行6.92个百分点就相当于公司销售收入多出6.51个百分点,毛利率至少多出4.78个点,按照公司2021年70.27亿元的销售收入,则销售收入多出4.29亿元,毛利多出3.36亿元。这就是关联方在公司冲关IPO时,给予公司的“帮助”以及“力挺”,为了就是高估值多募集资金。

可是上市之后呢?宁德时代和比亚迪还会继续输血吗?会不会在减持的时候又高价从公司购买磷酸铁锂或增加订单进而操纵股价?在增发时降低从公司采购的磷酸铁锂价格或减少订单进而压低股价?

4、三项费用占收入比畸低,与前述收入虚增相互印证

从上表可以发现,2019年公司收入为5.81亿元,销售费用为1781万元,占销售收入比率为3.06%,而到了2020年,公司收入为9.55亿元,收入同比增加64.19%,销售费用却下降到了866万元,同比还下降51.38%,占比为0.91%;2021年公司收入为70.27亿元,同比增加636.07%,公司销售费用金额为1290万元,同比增加48.77%,占比更是惊人的低至0.18%,甚至比2019年还低492万元。公司销售费用的发生没有任何逻辑性,如果有,就是一味的压缩。

管理费用和研发费用,如同销售费用一样,大的趋势就是收入狂涨,但费用不涨,或占比越来越低。2021年三项费用占营业收入的比率合计为3.17%,比2020年管理费用一项占比3.6%还低0.43个百分点。

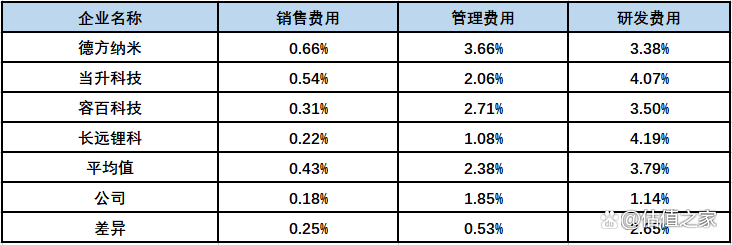

上表是2021年同行业上市企业三项费用占营业收入比率。从上表可以看出,公司销售费用、管理费用和研发费用占比,相较同行业上市企业,分别低0.25个百分点、0.53个百分点和2.65个百分点。

成立于2016年的公司,研发费用竟然比已经上市的同行业企业要低2.65个百分点,仅仅是同行业上市企业的30%,还实现了636%的收入同比增长,公司是如何做到的呢?答案或许就是虚增收入。

如果最大虚增收入54亿元,最小虚增收入18亿元,取平均值36亿元,占报告期收入的比率为42%,如果扣掉这42%的虚增收入,则上述占比分别是0.31%、3.19%和1.97%,和同行业相比,差距分别为0.12个百分点、-0.81个百分点和1.82个百分点,销售费用和研发费用差距在缩小,管理费用超出同行业上市企业0.81个百分点。

二、 公司名义上没有实控人,但实际上可能存在实控人

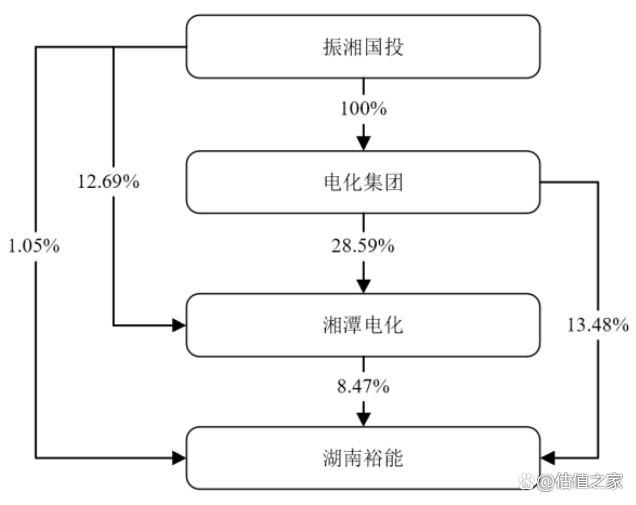

公司由于股权比较分散,不存在控股股东与实际控制人,公司持股5%以上股东如下:电化集团(持股13.48%)、津晟新材料(持股10.57%)、宁德时代(持股10.54%)、湘潭电化(持股8.47%)、 湖南裕富(持股7.90%)、广州力辉(持股7.04%)、比亚迪(持股5.27%),合并范围内第一大股东(湘潭电化、电化集团及振湘国投)持股比例合计仅23.00%,股东持股比例比较分散。

振湘国投、电化集团和湘潭电化分别持有公司1.05%、13.48%以及8.47%的股权。

从董事的席位上来看,扣除3个独立董事外,还有6个董事席位,其中五位是与湘潭电化或电化集团有关,分别是谭新乔(湖南裕福提名)、刘干江(湘潭电化)、张迎春(电化集团)、赵怀球(广州力辉、湘潭裕和提名)、汪咏梅(智越韶瀚、智越荣熙提名),只有一个董事陆怡皓(津晟新材料提名)是与湘潭电化或电化集团无关。谭新乔、刘干江、张迎春、赵怀球、汪咏梅都曾在湘潭电化工作并任职高级管理人员,从这个角度看,湖南裕福、广州力辉、湘潭裕和、智越韶瀚、智越荣熙应该都是湘潭电化或电化集团的关联企业、员工持股平台或代持企业。以上机构持股比例合计为18.66%,加上振湘国投、电化集团和湘潭电化持股23%,总共为41.66%,勉强算得上能够控制公司。只能说原以湘潭电化为首的经营管理层对公司控制权的取得比较隐蔽,更难被人发现而已。这也从侧面反映公司在成立之初,就已经设计好了股权架构,在人员安排上牢牢把控公司的经营管理权和早早锁定了董事会除独立董事外的六分之五的董事席位。比较让人疑惑的是,第三大股东,也是公司第一大客户的宁德时代,如此强势的地位,竟然没有取得一个董事席位,这不免让人感到意外。

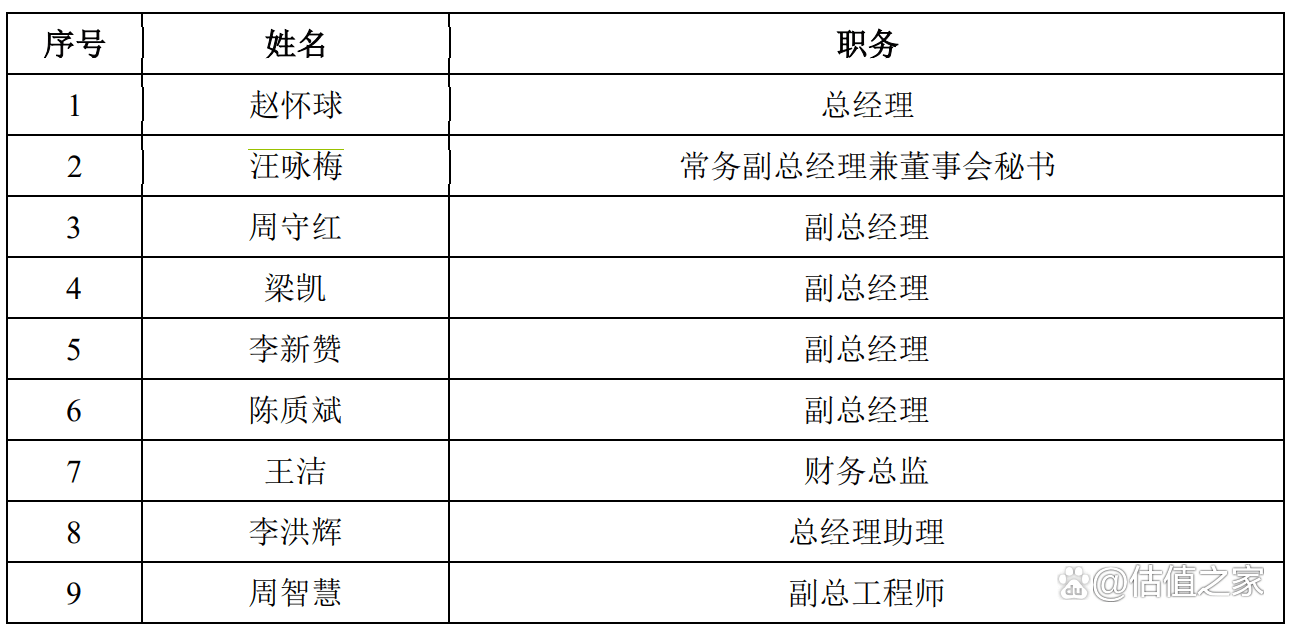

除董事外,公司目前9名高级管理人员,均来自湘潭电化、电化集团或其关联方,如下表所示:

另外,公司监事会主席谢军恒也是在湘潭电化和电化集团任职多年一直到2020年10月,2020年11月出任公司监事会主席。

综上,公司六分之五的董事、100%的高级管理人员及监事会主席,均来自于电化集团、湘潭电化或其关联方,公司与关联股东湘潭电化、电化集团除存在大量的关联方交易之外,在人员上也未能做到真正的独立,因为上述董监高等人员也都来自于此。从而显得难分彼此、密不可分,公司很难在人员、管理、财务上做到独立于湘潭电化及电化集团,从实质上好像是湘潭电化的子公司一样。

</div

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK