信用卡业务愈卷愈烈,银行机构如何突围?

source link: https://www.36kr.com/p/1783257823920768

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

易观分析:《数字经济全景白皮书》浓缩了易观分析对于数字经济各行业经验和数据的积累,并结合数字时代企业的实际业务和未来面临的挑战,以及数字技术的创新突破等因素,最终从数字经济发展大势以及各领域案例入手,帮助企业明确在数字化浪潮下的行业定位以及业务发展方向。

《数字经济全景白皮书》持续关注信用卡业务。中国信用卡市场在经历近十年的高速增长之后,用户新增放缓,增速持续回落。信用卡作为商业银行零售业务的抓手,各家银行在信用卡市场的竞争不断升级,从抢地盘争用户转向用户心智的竞争,进一步深入存量客户的盘活、经营、价值挖掘。尤其在新一轮疫情的压力下,如何创新突围成为各家银行共同面临的压力。

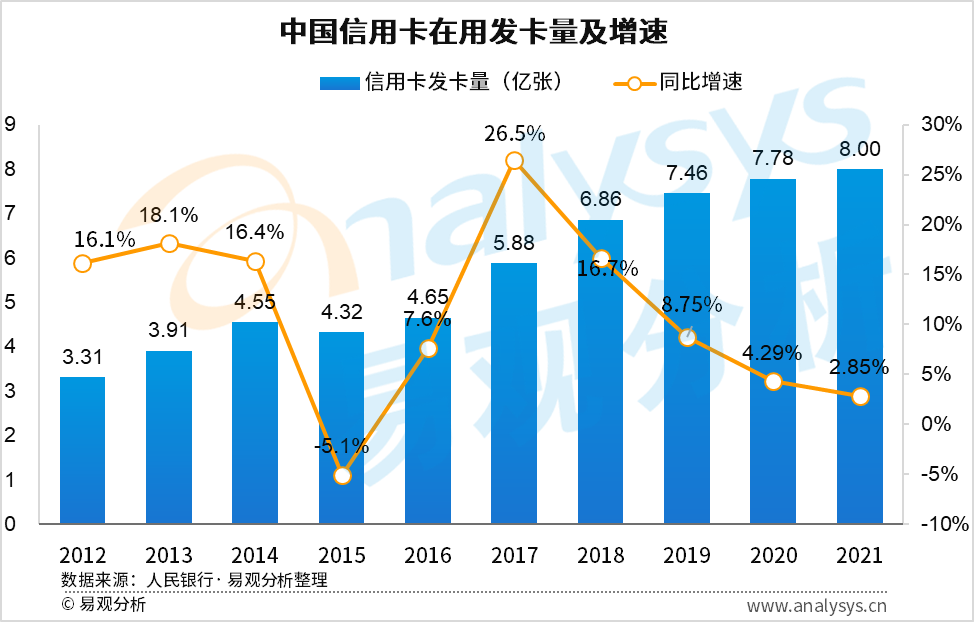

截至2021年末,信用卡存量规模达到8亿张,增速进一步放缓,增速仅2.85%,为近十年来除2015年外最低。2021年以来,在国内经济恢复、信用卡透支利率上下限取消、疫情常态化防控的多重因素影响下,信用卡市场整体回暖,但线下交易减少、发卡节奏趋缓。而2022年3月以来,新一轮奥密克戎在国内多点爆发,经济阶段下行压力徒增,近日发布的数据显示4月社会消费零售品总额出现了2020年3月以来的最大降幅,同比下降11.1%。疫情的影响,使得信用卡线下营销、拓客、交易、服务等均明显受阻;经济压力对居民消费信心、消费方面的影响也将进一步影响信用卡交易使用,从而影响业务发展。

新规将使信用卡业务竞争焦点,从发卡量转向用户应用活跃

从各家银行信用卡存量规模来看,全国大型银行在规模上遥遥领先,占据绝对优势,其中,7家银行信用卡量规模过亿;但从增速来看,明显增长乏力,多数增速在5%以下,仅浦发银行、农业银行的增速达到10%以上。区域性银行信用卡存量规模较小,普遍在百万量级,但增长迅猛,宁波银行、中原银行、哈尔滨银行信用卡增速均超过20%。

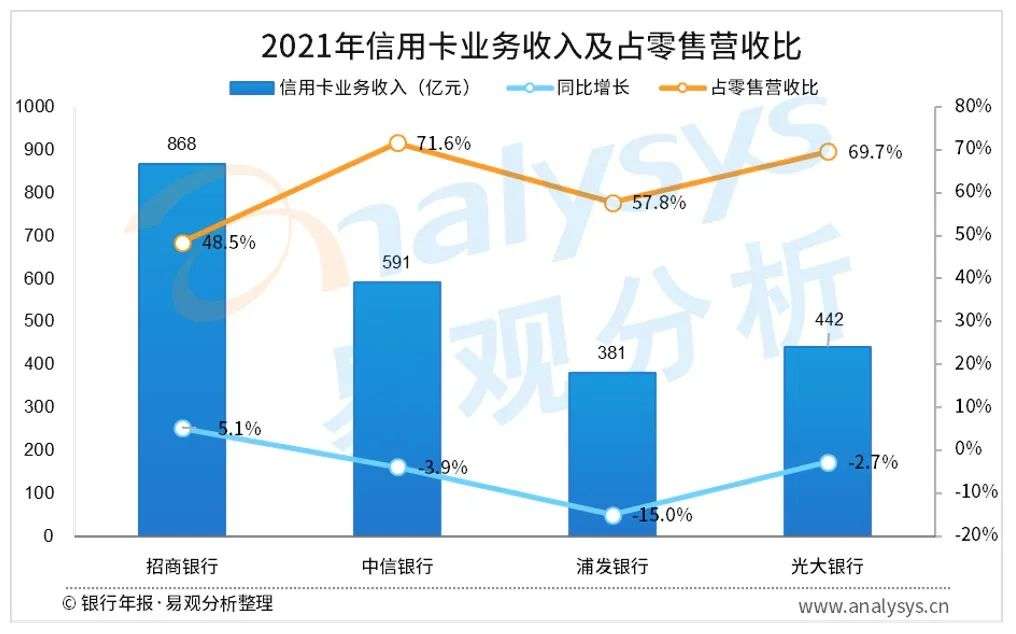

信用卡业务在银行机构,尤其是股份行,对其零售业务贡献超过50%,甚至超过70%,占据重要位置,是银行零售业务拓客的绝对主力。但从年报披露信用卡业务收入的银行来看,除招商银行信用卡业务同比增长5.14%,其余均呈现明显下滑,既有受到信用卡线下交易量减少影响,也有严监管下如分期业务等调整的影响。

从用户到业务增长来看,我国信用卡市场竞争激烈,这也由于前期信用卡业务在产品创新、客户经营等方面相对简单粗放,分期利息收入是其重要的收入贡献,盈利模式相对单一。

而随着2021年《关于推进信用卡透支利率市场化改革的通知》、《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(修订草案征求意见稿)》、《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》等陆续发布,银行层面也在持续调整分期业务办理范围以及相关功能,如光大银行针对信用额度临时调整有效期内调增部分不支持办理分期业务服务,华夏银行调整标准卡的分期金额下限,光大银行调整分期业务服务范围,工商银行、建设银行、浦发银行等则对信用卡分期业务涉及的还款方式、手续费收取规则等进行调整。面对着日趋精细的监管、更为复杂的市场竞争环境和需求多样的客户,多家银行从各个维度对分期业务进行了优化调整,叠加疫情对人们消费影响,也在短期内影响了银行机构信用卡业务收入。

可见,监管层面逐步加码,除了以上提到的分期业务管理外,还对交易场景、资金用途等对交易过程严控,并且,《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》中,在发卡管理方面要求银行不得直接或间接以发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标,并明确了长期睡眠卡不得超20%,否则不能新增发卡,这些都将加速银行从跑马圈地转向深化用户经营。因此,银行机构竞争焦点,显然已经不再是拼拓客和拼卡量规模,发展重心已转向围绕用户经营、通过信用卡业务带动零售业务发展、通过用户使用促业务收益增长的新阶段。

存量竞争阶段,信用卡业务面临精耕客群价值增长挑战

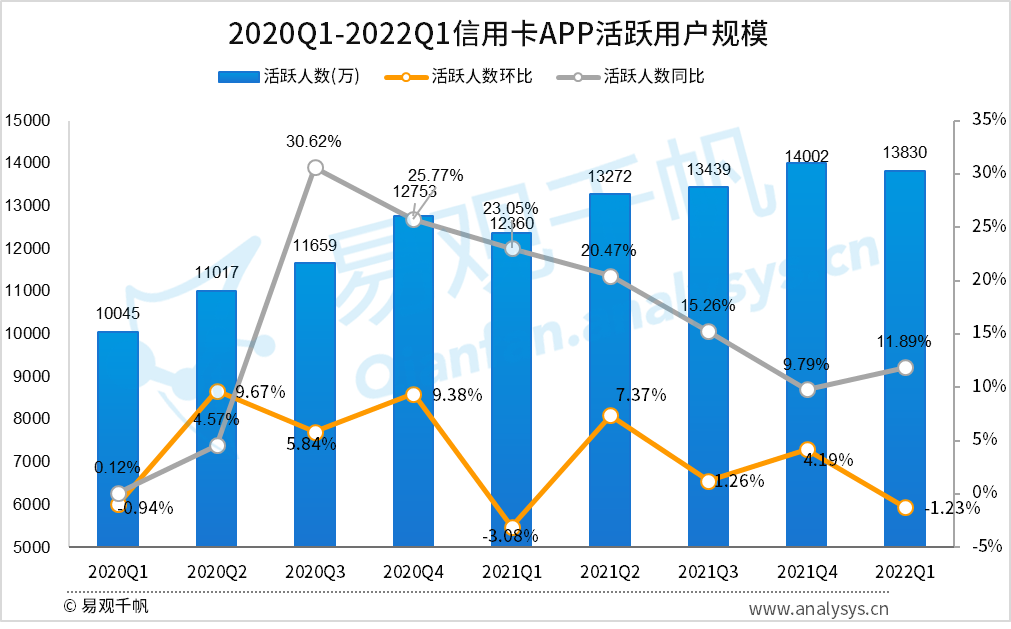

随着增量竞争逐渐转向存量竞争,叠加疫情加速用户服务需求线上转移,倒逼各行加速线上服务能力打造,APP成为各银行服务用户的重要平台,MAU一度成为银行机构APP经营的核心指标,这也大大带动了信用卡APP用户的活跃增长。

易观千帆数据显示,信用卡数字用户活跃规模在持续增长,从增速来看,环比呈现波动变化,同比增速呈现下滑。

近年来,股份制银行视信用卡业务为零售转型先行者和重要抓手,在客群规模基础不敌国有大行的情况下,发力科技创新,在数字化转型中占据先机,从获客、运营到服务,强化在线化、数字化。零售之王的招商银行其信用卡应用掌上生活APP的用户活跃规模遥遥领先,浦发、光大的信用卡用户活跃也超越占据用户规模优势的工行、中行等国有大行。

招商银行早期“移动优先”策略及MAU北极星指标助力其在APP经营获取优势,从数据可见,信用卡APP用户活跃规模遥遥领先,且也是前文四家股份行中唯一实现信用卡业务收入逆势上涨的。从掌上生活APP累计用户1.27亿户来看,季度活跃达到用户占比接近6成,这得益于招行近年来“卡产品+场景+权益”的客户经营,以年轻客群为重点,不断深入洞察年轻客群需求,构建年轻客群获客与经营体系,但也不仅仅局限在年轻客群,也在持续优化客群结构,基于用户全生命周期,结合场景推出获客经营一体化产品,精准面向新户、开卡、绑定、首刷等关键行为促动。

同时,不断深化掌上生活APP平台,开发创新功能,如“一键绑卡”“一键提额”等功能,不断提升客户支付体验, 同时加大线上交易经营力度,通过“笔笔返现”“十元风暴”等活动形成持续、高效、规模化的客户动员能力,通过精准匹配客户诉求,灵活对接服务渠道,全面提升服务交互的效率、体验与价值。但我们也从数据可见,2022年一季度环比增长缓慢,可见,在通过线上渠道助力批量获客之后,如何吸引用户留存和保持应用活跃,是新阶段面临的问题。

平安银行率先提出实动率(即活跃客户占流通客户比)为信用卡业务北极指标,着力提升信用卡客户活跃度。在信用卡用户经营方面,“五位一体”新模式,聚焦获客经营一体化,主要通过口袋银行APP打造重点垂直场景生态,以“金融+生态”将金融产品与垂直场景结合,覆盖多类型客户,并依托金融科技能力,强化客群精细化经营、场景化经营及智能化服务,促进客户实动,为用户打造信用卡“快、易、好”的极致体验。

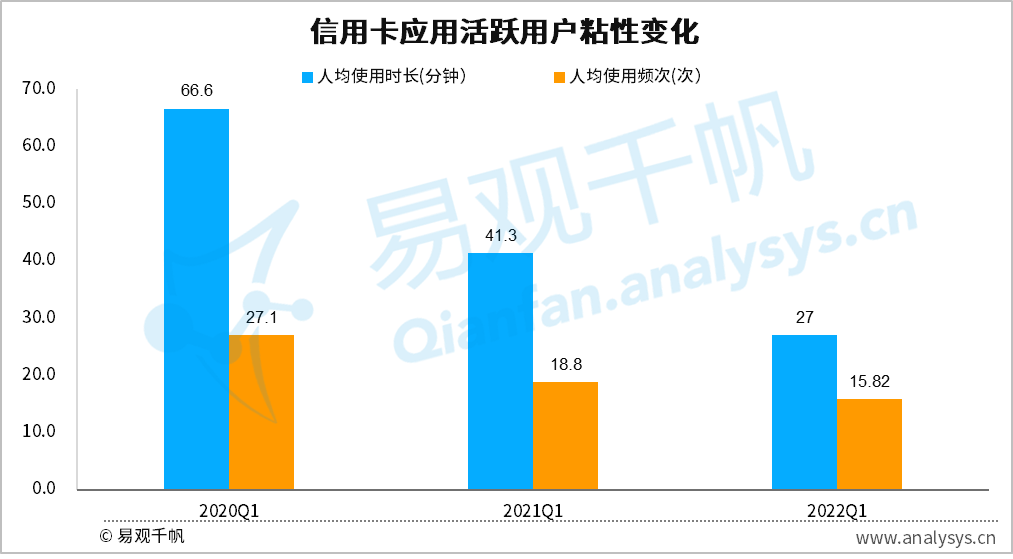

易观千帆数据显示,2020年1季度至2022年1季度,信用卡APP用户的人均使用时长和频次持续的大幅下滑。这也是信用卡业务在抢客大战后,如何线上转化、如何留存、如何吸引用户使用等一系列挑战。伴随公域流量见顶,银行机构获客成本、运营成本不断提升,叠加监管政策对发卡量的约束、活卡率的要求等,加速银行APP运营从“粗放式”走向“精细化”,进一步的精细化用户运营成为各银行的重点,信用卡业务目标从MAU进一步转向AUM,从追求客群规模到关注用户使用的深度、服务价值以及带动的业务收入增长等。

后疫情时代,积极创新探索寻求获客难留客难的破局之路

显而易见的是,后疫情过后会越来越明显的消费分级,信用卡业务发展更需要深入的用户洞察,针对不同需求客群精细化服务。一方面是对现有客群的深度洞察,在近些年来大力布局场景形成的场景渗透生态基础上,深化场景+生态的精细化服务,同时,借助科技赋能提升用户服务体验,稳定或提升现重点用户的价值;另一方面,针对线上转移衍生的新客群特征,创新信用卡产品和服务,并且面对场景竞争同质化和白热化背景下,APP+场景生态经营向新增客群挖掘和寻找增长机会,如我国当前线上用户增长的老龄化人群、萌宠族等,挖掘新增长。

其次,产品和业务创新方面,一方面,卡产品向数字信用卡方向创新、与数字场景融合的业务创新,建设数字金融生态,提供用户全旅程陪伴式服务。另一方面,围绕绿色低碳战略实施带动的绿色金融发展及创造更多更新业务场景的机会,银行以信用卡产品和业务切入,目前,各家银行主要通过绿色信用卡产品、场景化权益等服务。

在卡产品创新方面,如银联与银行联合推绿色主题信用卡,兴业银行发行国内首张绿色低碳信用卡,建行发布首张能链品牌联名信用卡、民生银行推出南方电网绿色低碳联名信用卡;在经营方面,结合消费场景经营,深耕绿色金融领域,如向新能源汽车、绿色出行、绿色消费等领域延伸,提供共性的专属权益、个性化与特色的福利等,如民生银行推出持卡人“银联绿色低碳主题卡之低碳小镇”活动,通过绿色消费、环保知识问答等方式获得绿色低碳能量,可用于兑换京东E卡、三网通话费等权益;浦发信用卡推出绿色商圈消费优惠活动,通过打造普惠金融属性的创新实践,提供绿色商圈消费专属生活福利。

再次,线上线下场景融合加速背景下,强化线上平台及服务能力,探索一体化经营挖掘用户服务价值,以“卡+APP+场景+权益” 经营生态助力新增突围与存量促活。一方面,用户精细化运营和用户服务价值挖掘基于APP用户洞察,针对重点人群Z世代、银发族、萌宠族、高价值客群等,如面向Z 世代通过系列化的营销、趣味性的APP游戏、可玩性高的视频互动,助力有效延长用户APP的使用时间,使用户沉浸式体验APP金融服务,提高用户使用体验,从而提升应用和活跃。

另一方面,在建立全国“统一大市场”策略与“大消费”趋势下,基于APP平台的一体化经营,即通过APP链接各类生活、消费场景,针对重点客群投放高频或专属的金融产品、在各类生态场景搭建权益体系,以优质资源与全方位服务覆盖消费者从关注到行动全流程,通过服务体验激励用户使用信用卡APP进行交易、信贷、理财及传播分享,权益回馈用户价值、促进业务增收,形成用户服务和业务收益闭环。

疫情的影响仍在加剧,3月我国社会消费品零售总额同比下降3.5%,其中商品零售同比下降2.1%,餐饮收入同比下降16.4%;4月我国社会消费零售总额同比下降11.1%,其中商品零售同比下降9.7%,餐饮收入同比下降22.7%。由数据可见,严重冲击国内经济,且影响进一步渗透和加剧,线上消费场景严重受挫、居民消费信心也受到很大影响,对标2020年疫情工业生产和投资在复工复产之后实现“V型”反弹,但消费恢复是最慢的。

后疫情时代,信用卡业务不仅面临内部竞争从流量争夺、场景竞争,愈卷愈烈,同时面临消费信心、消费欲望下滑的压力,作为承载消费金融主要抓手的信用卡业务也将深受影响,可谓危、机并存。信用卡作为银行机构及联合地方政府促进消费、提振消费措施的载体,曾充分借助协同助力复产复工、提振消费的服务来带动促活和消费应用增长,那么,这一轮是否还能成为各家银行的突破口之一?另外,紧密国家绿色低碳战略积极探索绿色金融产品和业务创新,也正成为各家银行信用卡业务创新探索方向。

声明须知:易观分析在本文中引用的第三方数据和其他信息均来源于公开渠道,易观分析不对此承担任何责任。任何情况下,本文仅作为参考,不作为任何依据。本文著作权归发布者所有,未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

本文来自微信公众号“易观数字金融”(ID:gh_b3eaf8653881),作者:韦玲艳,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK