Long China 50 分析 | 蔚来研发全疆域出击,毛利不得不承受之重

source link: https://www.36kr.com/p/1778924114627462

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

即使经历疫情种种,你依然“看多中国”吗?无论如何,作为中国人,你必须寄望于这艘大船能持续航行。

如果“看多中国”,哪些公司最可能拉动中国经济继续前进?纵观过去二十年历史,我们发现,新经济领域里的带头公司带来了最强的增长动能。因此,36氪决定挑选50家新经济领域中的关键公司——其中一部分是腾讯阿里这样的已上市公司,一部分是即将大鱼入海的待上市公司——以独家新闻、访谈、季度回顾等方式,持续关注与跟踪它们的发展,并汇集在“Long China 50”这个栏目中。

希望“Long China 50”公司能成为一股力量,拉动经济驶出阴霾。

蔚来度过了一个财报数字相对平庸的一季度——交付25768辆汽车,创收99.1亿元,环比微增0.1个百分点——但是蔚来的一季度财报电话会,却开成了一场大型发布会。李斌坐镇,“不经意间”爆出了诸多重磅产品信息和研发规划。

最值得关注的一条是,蔚来的电池相关团队超过400人,深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作。这是一个让人瞠目的数字,大部分车企的电池团队还不过百人。

随着电池团队大幅增员,蔚来的自研和自制电池规划也浮出水面,李斌直言,未来的电池来源将分两部分:自制和外采。这策略一和电动车龙头马斯克一样,后者的体量已经逼近年销百万量。

蔚来已经在安亭斥资数亿元打造了电池研发试制线,合肥的新工业园区内,也规划了100Gwh的电池生产容量。自制电池不光能让蔚来建立更多核心竞争力,也是制衡供应链,掌握定价权的法宝。

除了电池,蔚来的子品牌也揭开面纱:定价20万元-30万元之间,2024年下半年交付,采用换电技术,但是和蔚来的电池包技术不同,支持800V高压平台和快充。值得注意的是,李斌又一次“不经意”透露,子品牌采用的正是蔚来的自制电池。

不能忽略的是,蔚来的智能化研发进度也在推进,李斌给出的预期是:三季度,蔚来将基于与合作伙伴共同开发的自研高精地图,推出NOP+增强领航辅助功能。

蔚来搭起了一个几乎国内最全的技术版图,电机、800V、碳化硅、芯片、电池自研和自制,以及智能化,都已明确铺开在蔚来的研发树上。这样的技术版图,目前只有特斯拉做到。

蔚来、小鹏汽车和理想汽车等,在智能化全栈自研上达成共识、相互角逐;甚至在芯片自研上,蔚来和小鹏汽车也都下场布局;但是在电机、电池等电动力领域的研发介入上,各家步调则不统一。

特斯拉为行业树立了整车毛利率超过30%的榜样,而敢于跟进的,目前似乎只有蔚来。

对抗供应链上的“黑天鹅”

“现在是供应链为王的时代。”这在汽车行业几乎已经是共识,而自研体系则是对抗供应链“黑天鹅”的长期武器。

4-5月,新能源车企普遍因上海疫情导致的供应量停摆而受损,月销量几乎折半。但产业链布局齐全的比亚迪,却逆势增长,连续突破10万台月销量,也推动公司股价一路走高,直冲万亿市值。

芯片和电池等零部件短缺已经是行业公认的雷区,而以制造业的投入周期看,短期内也难以缓解。而隐含在水面下的,则是工程开发资源短缺。如此前36氪所报道,有车企向头部电池公司提出定制需求,对方却只愿意提供标准化方案。在电机行业同样如此,理想和汇川动力组建合资公司,蔚来自建电机公司,正是为了锁定优质的工程开发资源。

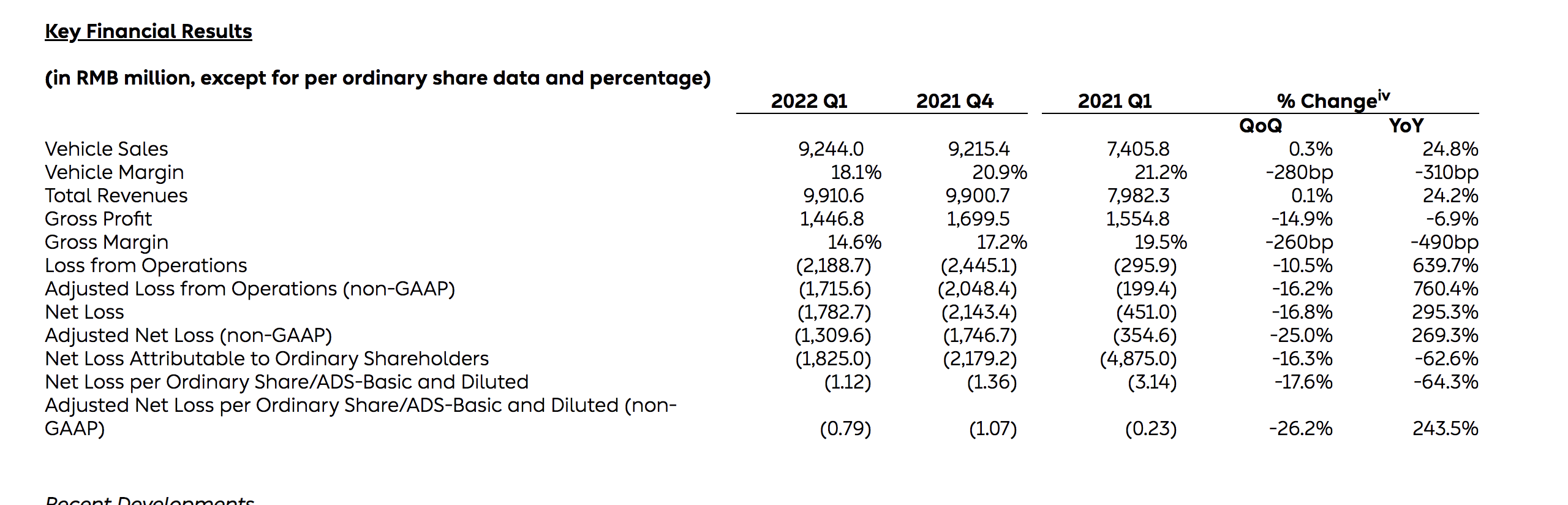

而资源稀缺的连锁反应,就是成本高企。车企是产业链的最末梢,直接面向用户消费市场,但产业链话语权却不断旁落。威马汽车号称新造车知名公司,毛利率低到-40%。而一场芯片的短缺震荡,就让蔚来一季度毛利率折损2-3点,从21%滑落至18%。

蔚来一季度财报关键数据,截图自财报文件

李斌在电话会上坦言,二季度电池价格上涨之后,毛利率还会继续遭遇挑战。而从36氪获得的信息看,二季度,电池价格涨幅普遍在35%甚至更高,李斌的表述显然含蓄了。

这就折射出一个明确事实,在供应链不确定性越高、黑天鹅事件频出的产业时期,终端企业势必要强化对供应链的掌控力。这种掌控力,除了通过资本绑定,还有一个关键的路径,就是在研发体系上的垂直整合。

以电池涨价为例,有蔚来人士告诉36氪,如果不是35%这么离奇的幅度,而是在20%的幅度内,他们完全可以通过拆解和重组零部件结构,来对冲掉这个涨幅。2021年的缺芯荒弥漫汽车行业,特斯拉正是能通过自研体系,做到了快速替代,及时化解掉缺芯问题,保障了近百万辆交付成绩。

何小鹏也在应对缺芯问题上直言,除了和芯片企业签下保供协议,还需要一个能根据芯片行业变化而快速调整的技术团队。

而除了应对供应链上层出不迭的黑天鹅,自研能力也产品竞争力的保证。电池技术远未成熟,而最有迭代动力、对需求感知最明确的,正是身处竞争洪流,“离炮火最近”的车企。

以磷酸铁锂电池的应用为例,特斯拉的大规模采用,不仅将宁德时代推上了万亿市值,也让自己毛利大幅提升。但冬季续航衰减问题也屡遭车主诟病,蔚来则通过三元电池和铁锂电池混装,对磷酸铁锂电池的应用提出了新的工程思考,也有效修补了铁锂电池的冬季短板。

特斯拉、宝马、大众等头部车企,无不拥有自己的电池研发团队。而雄心勃勃,在欧洲、美国都伸出触角的蔚来,没有理由不需要一个厚重结实的研发基座。

但从蔚来飘忽不定的毛利水平看,研发引擎轰然运转的同时,市场的投入神经则需要紧绷。否则李斌此前2024年盈利的承诺,恐难以兑现。

要绷紧市场费用的“弦”

同样是特斯拉,给出了全栈自研的丰硕成果。

除了超过30%、逼近苹果的毛利率,在研发支出营收占比上,特斯拉也给出了漂亮的模型。

特斯拉2019-2021年研发支出营收占比,截图自财报文件

这家公司从2019到2021年,研发支出的营收占比稳定维持在5%左右。这是个什么概念?小米公司一度因为研发支出太少而被诟病,研发投入在总营收中的占比常年未超过4%。

特斯拉的5%几乎与小米相当,但却是一家以全栈自研而闻名的硬核技术车企。这足以说明,哪怕是一套厚重的研发体系,也不难被铺开的销量摊薄。而这正是蔚来们努力的希望。

当然,并不是说蔚来只要投入研发就能成为特斯拉。这背后需要的一套明确的产品体制,确保研发成果和产品竞争力之间高效联动。这也是大量企业虽然看到特斯拉身披光环,而怯于行动的原因。

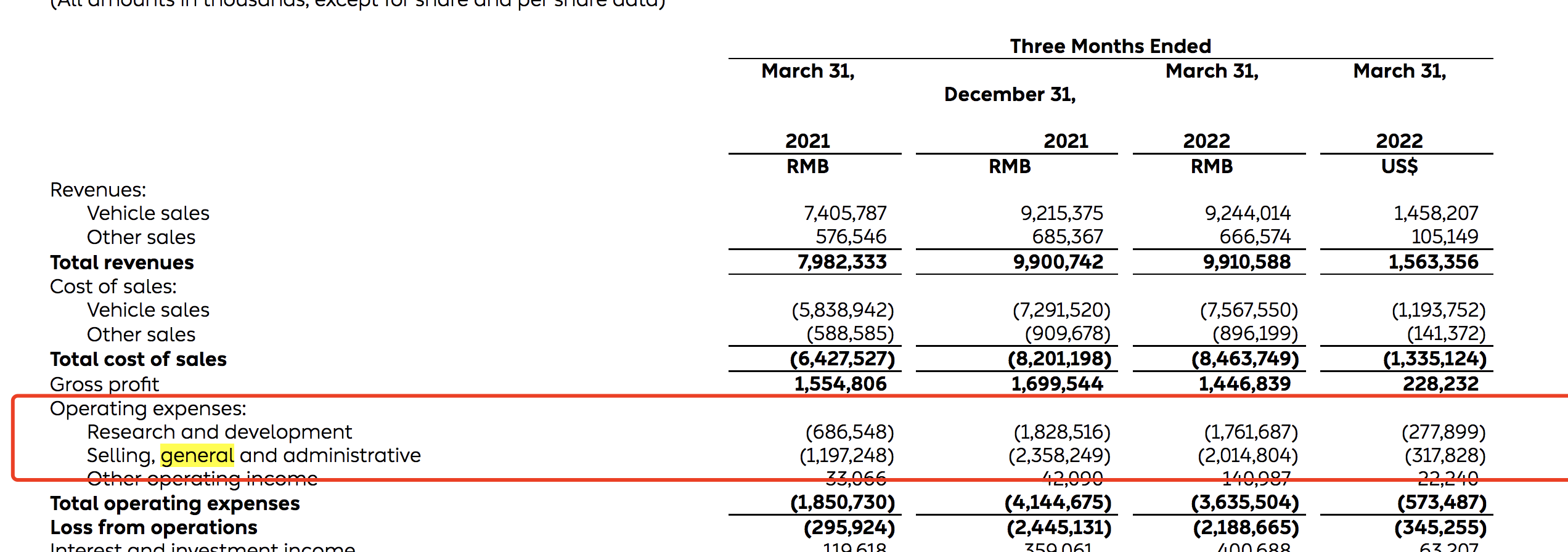

研发投入必不可少,但蔚来仍然要绷紧的一根弦,是市场营销费用仍居高不下。去年一季度、去年四季度、今年一季度,蔚来市场营销费用的营收占比都徘徊在20%左右,和毛利水平相当。

蔚来运营费用,截图自财报文件

用蔚来总裁秦力洪的话说,如果不投入研发,蔚来已经盈亏平衡。这是事实,但也应该是一个争夺话语权的虚妄假设,蔚来不仅无法停下研发,还要滚雪球般加大。

这个情况下,这家公司单季不到20%的毛利率就像一根细弱的钢丝,一头支撑着17%左右的研发支出,另一头是近20%的市场营销费用。如果不是蔚来通过融资账上有500亿的现金,情况已经十分危险。

马斯克在2019年,向市场承诺盈利之时,也没有放慢特斯拉的研发节奏,而是动刀砍向了渠道和市场。相信行业对特斯拉2019年要取消线下店,只做线上渠道的举措还记忆犹新。

蔚来的模式确实不一样,它不仅向内在建立一套特斯拉式的研发内核,向外,也走了一条重服务的用户企业之路——在过去,蔚来的用户服务意味着居高不下的市场费用。这也更是一条时刻不能放松警惕的踩钢丝之路。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK