【深度】2022年中美有机硅产业发展对比分析(附发展差异剖析)

source link: https://www.qianzhan.com/analyst/detail/220/220609-457a34d0.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【深度】2022年中美有机硅产业发展对比分析(附发展差异剖析)

行业主要上市公司:合盛硅业(603260)、东岳硅材(300821)、兴发集团(600141)、三友化工(600409)、新安股份(600596)等

本文核心数据:全球有机硅领先企业排名、中美有机硅产能、中美初级形态的聚硅氧烷进出口额

中美有机硅产业发展对比

1、中美有机硅产业供给对比

——全球有机硅领先企业主要集中在中国

目前,全球大多数有机硅龙头企业集中在中国。2019-2021年,全球前十大有机硅企业榜单均有6家中国企业的身影,但美国陶氏化学始终占据有机硅单体产能榜首。陶氏为全球最大的有机硅产品的生产商,总部设在美国密歇根州米德兰市,在全球拥有45个生产基地及仓储设施,全球员工超过了12000名,一半以上的销售额来自美国以外地区。陶氏硅氧烷产能49.8万吨/年(美国20.0万吨/年,英国14.5万吨/年,中国江苏张家港15.3万吨/年),折合有机硅单体产能约120万吨/年,目前仍是全球最大的有机硅生产企业。

值得关注的是,2021年,我国有机硅龙头企业合盛硅业完成单体40万吨/年扩产项目,蓝星集团通过整合江西蓝星星火有机硅有限公司和法国埃肯有机硅公司资源进一步提高生产能力,打破了有机硅单体产能前三由国外企业垄断的局面。另外,东岳硅材正在建设募投项目,即30万吨/年有机硅单体及20万吨/年有机硅下游产品深加工项目,该项目建成达产后,东岳硅材有机硅单体总产能将达到60万吨/年,届时东岳硅材有机硅单体产能规模有望进入全球前五位。

注:国家所属地根据企业总部所在地来划分,未标国家所属地的均为中国企业。

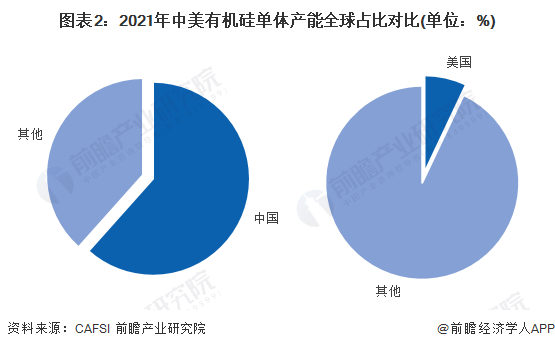

——中国有机硅单体产能全球占比过半

有机硅是典型的资金、技术密集型行业,长期以来为少数外国公司所垄断。自21世纪初以来,随着中国企业的崛起,国内有机硅的成本优势愈加凸显,市场格局逐步发生变化,中国企业在市场所占的比例快速提高。目前全球有机硅产能主要分布在陶氏化学、德国瓦克、蓝星星火、合盛硅业等十余家企业。

2012-2021中国有机硅单体产能持续增长,近10年复合增长率为6.3%,近五年复合增长率为8.0%。2021年中国有机硅单体产能达到381万吨/年,同比增长率15.28%,约占全球有机硅单体产能的61.6%,位居全球第一位。而美国有机硅单体生产企业仅陶氏化学和迈图两家,合计有机硅产能仅占全球约7.0%。

注:产能统计口径为该国境内产能。

——中美有机硅单体增长趋势相异 新增产能集中在中国

由于海外企业生产有机硅成本较高,且属于危化品,近年来国外企业陆续退出,纷纷选择在中国建厂,同时基本放弃新建有机硅单体产能。2021年美国有机硅生产龙头企业迈图(Momentive Performance Materials)关闭了位于纽约沃特福德(Waterford)的有机硅工厂,境外有机硅产能减少到约118.6万吨/年(硅氧烷计)。

2021年底、2022年初已建成投料的山东东岳有机硅材料有限公司扩建30万吨/年单体项目、云能硅材新建20万吨/年有机硅单体生产装置(一期)、内蒙古恒星化学新建20万吨/年单体项目全部达产后,中国境内有机硅甲基单体产能将达到451万吨/年,约占全球有机硅甲基单体产能的65.5%。

据统计,中国境内有机硅甲基单体企业共13家(含外资企业),其中6家企业正在扩建、技改,涉及产能近140万吨/年。根据公开信息报道,中国境内至少还有15家企业拟扩建、新建(指新进入者)有机硅甲基单体装置,其中拟扩建产能近300万吨,预计“十四五”末,中国境内有机硅甲基单体产能将超过600万吨/年,约占全球有机硅甲基单体产能的70%以上。

2、中美有机硅需求对比:中国有机硅消费需求仍有巨大增长潜力

——中美有机硅消费规模:中国增速迅猛

有机硅性能优异、形态多样、用途广泛,自20世纪40年代初问世以来经过70多年的开发应用,商品品种多达上万种。近年来,全球有机硅单体和有机硅中间体产能迅速扩张,市场竞争充分;但下游有机硅深加工产品因其用途广泛、品类繁多、差异化竞争明显,虽然部分常规型、通用型有机硅深加工产品竞争充分,但对于具备创新型、高附加值、高性能化、功能化、复合化、绿色化、进口替代性的产品而言,仍然具备较高的竞争优势与广阔的市场需求。

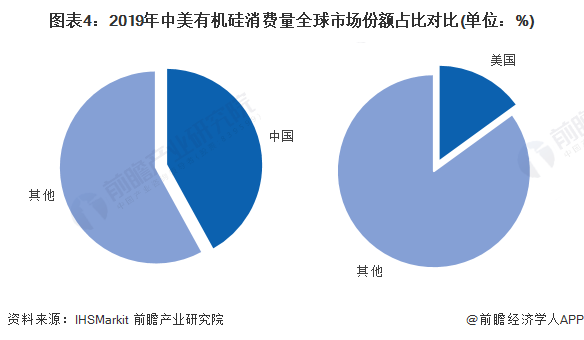

宏观上来看,近十余年我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据IHSMarkit数据,2002年中国有机硅消费仅占全球消费量的7%,而美国为30%。2019年,中国在全球市场的份额从2012年的36%上升到42%,而美国的份额则从2012年的17%下降到15%。

目前,中国已经成为全球最大的有机硅生产国和消费国,然而与美国等发达国家已接近2kg的人均有机硅消费量相比,中国等新兴市场国家人均有机硅消费量不足1kg。我国人口基数大、人均消费量低,未来随着经济的发展,将成为主要的有机硅需求增长区域之一。

——中美有机硅进口规模:中国领先

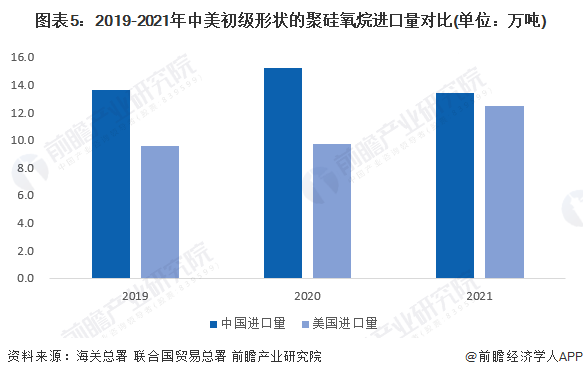

有机硅进出口产品主要为初级形状的聚硅氧烷(税则号:39100000),主要包括DMC、D4、硅橡胶、硅油等有机硅产品。2019-2021年,全球有机硅市场需求空间整体保持扩大趋势。中国近三年聚硅氧烷进口量均保持在13万吨以上,且仍处于高速发展阶段。2021年,中国聚硅氧烷进口金额达9.28亿美元,同比增长13.45%,对高端有机硅产品需求大幅增长。受本国企业停产及疫情停工影响,2021年美国聚硅氧烷进口量同比大幅增长27.95%至12.45万吨。

3、中美有机硅产业发展对比总结

综合来看,中国有机硅企业竞争实力更强,前十大有机硅领先企业中有六家中国企业。由于中国的资源优势及巨大的市场需求,全球有机硅生产中心向中国转移,世界主要有机硅企业加快了在中国的投资,形成上下游一体化格局,竞争力进一步增强。

同时,随着中国有机硅单体产能不断扩大,技术水平提高,有机硅单体和有机硅中间体市场竞争日趋充分,外国公司基本放弃了新建有机硅单体生产装置,重点开发技术含量高、附加值高的有机硅深加工产品。因此,与国际厂商相比,我国有机硅终端应用型产品在一些领域仍然具有技术与性能的差距,高端产品仍依赖进口,大而不强的现象依然存在。

中美有机硅产业发展差异剖析

中美有机硅产业发展存在差异的根本原因在于两国的有机硅产业发展历程、政策支持、产业策略等存在较大差异,具体分析如下:

1、发展历程:美国起步早,中国发展速度快

美国是全球有机硅产业的发源地。早在1943年,美国道康宁公司建成全球第一套有机硅生产装置。自此,美国在全球有机硅产业中处于领先地位,陶氏有机硅公司(陶氏化学收购道康宁公司后成立)是目前世界上最大的单体及材料的生产商。

中国有机硅产业的发展可追溯到建国初期,在面临严密技术封锁的环境下,为满足国防与军工产业发展需要,我国自1951年开始有机硅产品的研究和工业生产,并在20世纪50年代末初步掌握搅拌床合成甲基单体技术。进入21世纪,随着国内企业不断完善工艺、增建和扩建装置,有机硅生产形势不断向好,我国有机硅工业进入蓬勃发展时期。

2、专利技术:美国专利数量更多,中国后发优势明显

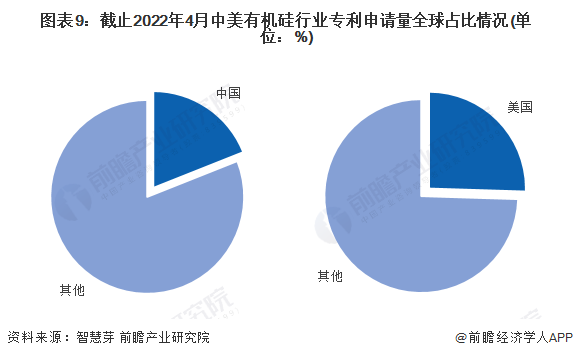

目前,美国是全球有机硅第二大技术来源国,美国有机硅专利申请量占全球有机硅专利总申请量的25.49%。中国有机硅专利申请量位居第三,占全球有机硅专利总申请量的18.98%。

从趋势上看,2011-2021年,美国有机硅专利申请数量保持较为平稳的增长水平,但是在2013年后中国有机硅专利申请数量增长势头强劲,大大拉开了与美国之间的差距。2021年,中国有机硅专利申请量为3804项,美国有机硅专利申请量下降至340项。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

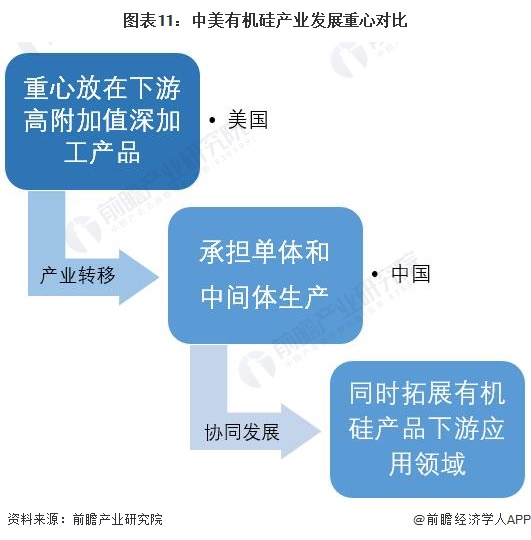

3、产业策略:美国侧重下游深加工

我国有机硅单体市场的迅猛发展态势远超世界平均水平,产能和产量均呈现持续增长态势。国外有机硅单体的产能扩张则陷入了一个瓶颈之中。一来有机硅单体生产门槛较高,产业链长,小规模企业难以存活。另一方面国际化学公司庞大的体量对整个有机硅单体形成了区域性的垄断。近年来,欧美企业将重心放在下游的深加工上,这方面存在技术壁垒,附加值高。而产业链的上游即单体和中间体阶段则由我国负担。

美国由于国际企业多,是国际化的海权国家,美国国内企业并不青睐在美国本土建设工厂,很大一部分美国公司的产能部署在欧洲、中国和东南亚。近年来随着一些美国工厂达到使用年限,没有后续新工厂建设,美国本土的单体生产处于倒退的趋势中。但实际上美国是不可忽视的消费大国,也是下游深加工的大国,单体产能的减少主要是因为其重心的转移。

我国有机硅产业在单体产能扩大的同时,有机硅产品下游领域的应用也在拓展,以往主要用于建筑行业,如今则渗透入5G、汽车制造、新能源等政策鼓励的新兴领域,且占比越来越大,发展同比世界较好,这也带动了有机硅单体的进一步发展。

4、中美有机硅产业发展差异剖析总结

综上所述,中国有机硅产业综合实力较美国强的主要原因是中国有机硅产业发展速度快、技术研发前景明朗、产业发展策略较为稳健等。

以上数据参考前瞻产业研究院《中国有机硅行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

-

27

根据纽约市场研究公司 CB Insights 最新发布的报告显示,中国在区块链领域里的投资正在迅速赶上美国。 研究人员发现,2019 年中国对区...

-

6

【最全】 2022年有机硅行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等) ...

-

6

收藏!2022年全球有机硅行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等) ...

-

4

干货!2022年中国有机硅行业龙头企业分析——合盛硅业:提质保量把握发展良机

-

11

干货!2022年中美有机硅行业龙头企业对比——美国陶氏化学VS中国新安股份

-

2

【深度】2022年中美护肤品行业发展对比分析(附发展差异剖析)

-

7

【深度】2022年中美电动汽车充电桩行业发展对比分析(附发展差异剖析)

-

4

干货!2022年中美农业机械行业龙头企业对比——中国一拖股份VS美国John Deere

-

5

干货!2022年中美床垫龙头企业对比——美国泰普尔-丝涟VS中国喜临门

-

7

【深度】2022年中美床垫行业发展对比分析(附发展差异剖析)

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK