IPO观察 | 威马上市,低价电动车的故事不好讲

source link: https://www.36kr.com/p/1768813052868870

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑 | 杨轩

辗转美股、科创板等交易市场后,6月1日,威马汽车向香港证券交易所提交招股书,终于选定在香港交易所登陆,进入公开市场。如果审核顺利,威马汽车预计可在三季度挂牌交易。

招股书显示,威马汽车最后一轮融资发生在去年末,以70.2亿美元估值获得包括电讯盈科、信德集团、雅居乐等企业的融资——过去两年新造车公司估值集体高涨,但今年以来,以蔚来为例,如今市值相比去年末已经下跌一半。

而威马作为一家累计融资额达350亿元的吞金兽,进入公开市场所求的募资金额也不会太低。当前市场定价是否能达到此前投资人的价格预期?

曾经同属新造车第一梯队的威马,比起蔚来、理想汽车、小鹏汽车等,上市晚了2-3年。蔚来掌舵人李斌曾说,时间是容易被忽视的成本,因此,蔚来在2018年9月,用刚交付100辆车的报表,抢滩纽交所。的确略显仓促,蔚来捉襟见肘的数据过早曝光在舆论场。

但迟到近3年,蓄势更久的新造车第二梯队公司们,如威马汽车等,似乎也未攫取到时间的价值。威马汽车招股书显示,2021年,公司交付新车44152辆,纵然比2020年增加了一倍多,但是比起蔚来、理想汽车们,仍然少了一大半。

4.4万多台的交付量,只为威马赚取了47.4亿元全年营收,单车收入堪堪过10万元。

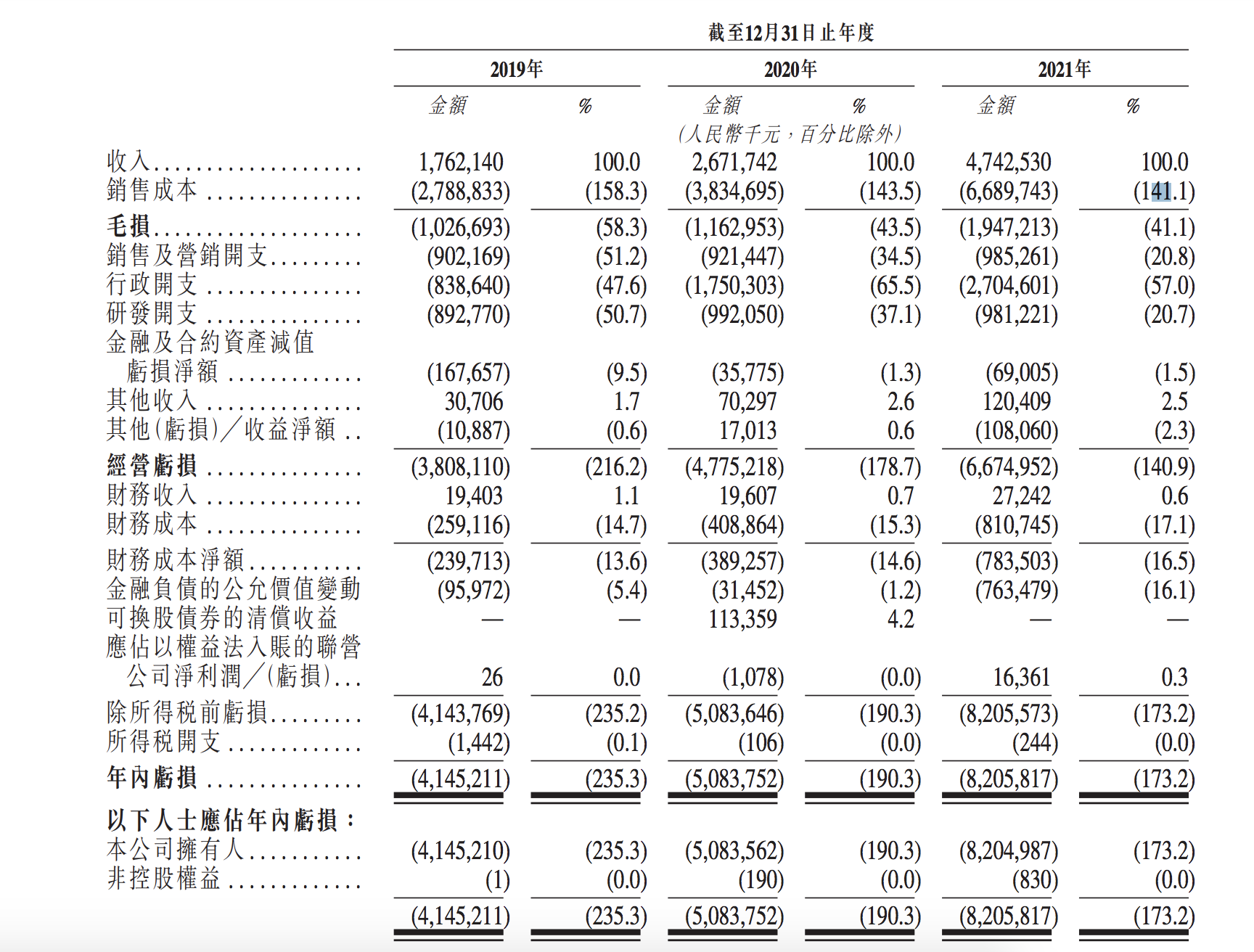

汽车行业高度依赖规模,量少就意味着成本难以摊销,招股书显示,从2019年到2021年,威马汽车毛利率分别为-58.3% 、-43.5% ,以及-41.1%。

威马汽车三年财务概况,文件来自招股书

小鹏汽车在新造车头部公司中毛利率偏低,但也有10%,第二梯队的威马汽车则挣扎在-40%左右,这也导致威马汽车2021年全年亏损高达82亿元,远超以“烧钱”著称的蔚来(2021年亏损40.2亿元)。

大量失血之下,威马汽车账上还有41.6亿元现金,就显得更为急迫,香港上市似乎成为其进入安全区的奋力一搏。

“普及电动车”的故事不好讲

2015年,沈晖身批吉利集团副总裁和沃尔沃中国区董事长的光环,出现在一众造车创业者阵容里。有威马投资人曾告诉36氪,威马汽车当时的创始团队阵容是沈晖、侯海靖、陆斌等行业老兵,“每个人在各自领域,都是研发或者销售精英。”

沈晖也讲了一个足够吸引人的故事,用汽车老炮的制造经验和供应链优势,打造一个电动汽车版的“大众”。大众是全球最大的汽车公司之一,每年千万级的销量,成就了无数个家庭的自由出行之梦。

但是在电动汽车领域,游戏规则变了。电池是电动汽车的核心零部件,其成本常年居高不下。

有威马人士告诉36氪,威马汽车高管初次拜访某头部电池公司时,连门岗都没通过,苦等数天才被接见。而即便到了2021年,电池价格的主动权依然在上游公司手里,这也成为车企难以承受之重。

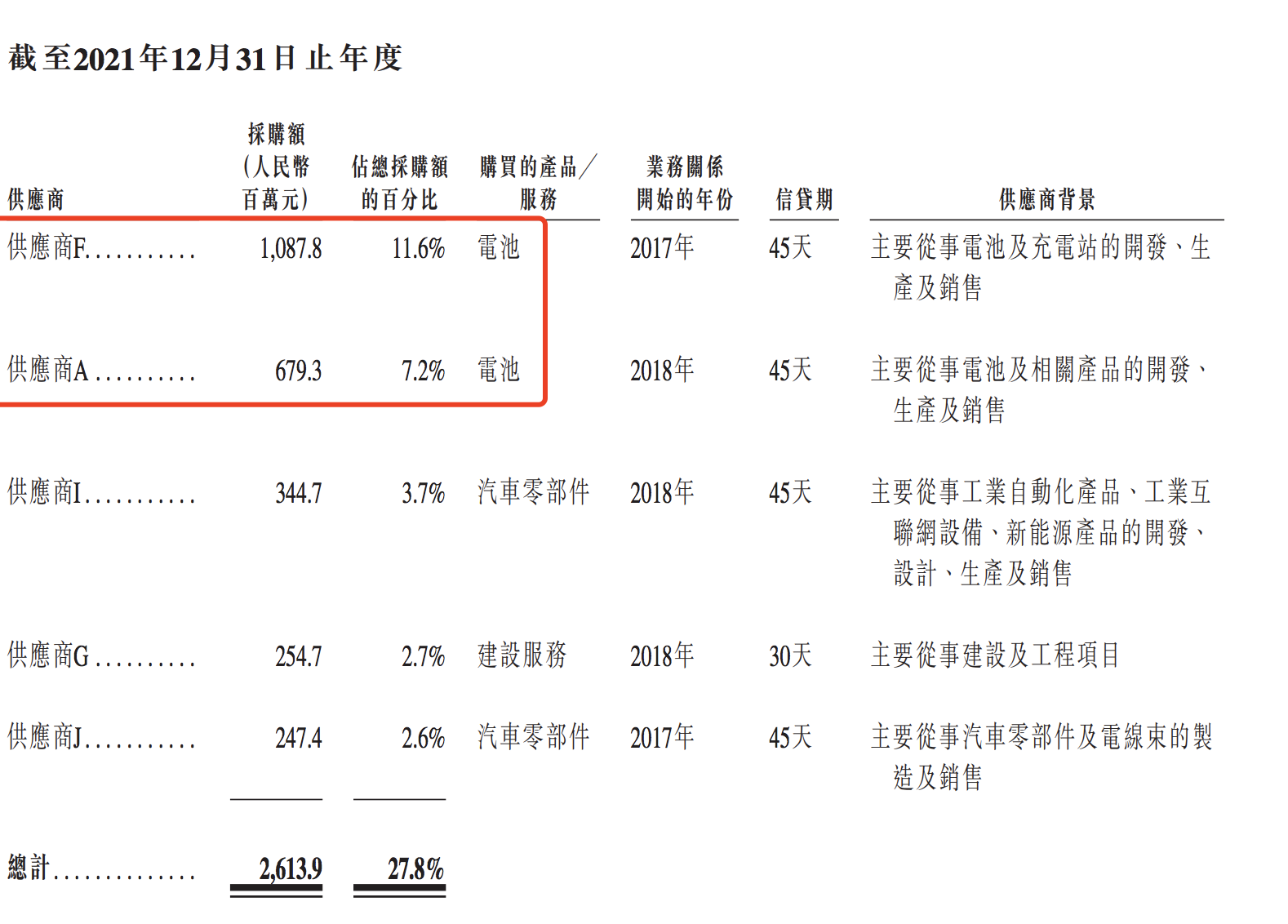

据招股书信息,2021年,威马从前两家电池供应商采购电池的费用达到17亿元,超过其全年营收的30%。在这样的成本结构下,均价10万元的威马汽车,势必要交出一份毛利率负40%的报表。

威马汽车2021年电池采购费用,来自招股书

当然,这不只是威马汽车面临的问题,同样在3月向港交所提交招股文件的零跑汽车,也没有冲破“低价市场巨亏”的魔咒,2019~2021年期间,公司净亏损分别为8.1亿元、9.35亿元、26.29亿元,毛利率分别为-95.7%、-50.6%和-44.3%。

蔚来汽车早早将定位锁定在了40万元价位,理想汽车也锚定了30万元的价格,小鹏汽车交付首款10万级别的G3车型后,马上重金塑造了轿跑P7,让自己进入20万元-30万元价格带。理想汽车在2021年的内部信中明确,公司的产品区间在15万-50万元市场区间。同样,蔚来的子品牌阿尔卑斯,定价也在15万-30万元之间。

几乎头部的造车公司都意识到,短期内,电池成本的发展曲线尚不足以支撑电动汽车在平价市场普及。

今年的电池原材料碳酸锂暴涨之后,动力电池也应声提价30%-50%,盘踞在低价市场的造车公司们,势必会迎来更剧烈的亏损。

向上突围,一场绞杀战

低价市场的困局,车企们都已看到。同处第二梯队的哪吒汽车,获得周鸿祎大笔投资之后,喊出了“科技平权”的口号,但很快也捆绑了华为、宁德时代等行业龙头,希望在今年推出售价突破20万元的车型哪吒S,以改善财务局面。

威马的布局类似,在其未来的车型规划中,也希望借助智能和科技功能,推出售价更高的产品。

威马汽车未来产品布局,来自招股书

根据招股书信息,威马汽车今年下半年要推出的旗舰轿车M7,就承接了诸多新技术框架,包括和特斯拉类似的集中式三区电子电气架构,整车的SOA(软件即服务),高级别自动驾驶等。

M7车型将搭载32个自动驾驶传感器,几乎包揽了行业里热门的硬件配置:7个800万像素高清摄像头、4个200万像素环视摄像头、5个毫米波雷达、12个超声波雷达,以及1个独立高精定位模块和最大算力1016 TOPS的4颗英伟达Orin-X自动驾驶芯片。

但值得注意的是,根据招股书信息,威马汽车的研发投入仍然薄弱,从2019年开始的三年研发支出分别为8.93亿元、9.92亿元和9.81亿元,全年研发费用仅与蔚来、小鹏等公司的单季支出相当。截至2021年末,威马研发人员1141人,而相比之下,蔚来、小鹏汽车等新造车公司,研发团队都已超过5000人。

保守的研发策略,如何支撑和实现炫目的科技功能,需要威马用落地的产品给出答案。

此外,虽然堆叠硬件配置、宣讲智能化功能,在行业里早已呈泛滥之势。但智能化功能是否是汽车产品的刚需,仍不是共识。

蔚来掌舵人李斌就曾向36氪直言,汽车行业没有一招鲜的突围路径,考验的是技术、服务、体验、补能等体系化的能力。小鹏汽车的智能驾驶口碑出众,但也未能帮助公司打破低毛利的困局。

不管是威马,还是零跑、哪吒们,想要走出10万元左右的低价市场,向上攫取更多利润,都需要在渠道、服务、产品等多个方面,做出更多努力。而留下的窗口期并不长。

蔚来的子品牌正摩拳擦掌,小米汽车也即将问世,以及特斯拉、小鹏、理想等都会为了扩大市场版图,向大众市场延伸布局。一场激烈的征伐不难预见。

进入公开市场,撬动资本,拿到更多筹码,或许已经成为威马们的背水一战。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK