【行业深度】洞察2022:中国卡车行业竞争格局及市场份额(附市场集中度、企业竞争力评...

source link: https://www.qianzhan.com/analyst/detail/220/220526-4cfb3a1a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国卡车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

卡车行业主要品牌:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、一汽解放(000800)、中国重汽(000951)、江淮汽车(600418)、长城汽车(601633)等。

本文核心数据:中国主要公司卡车销量、卡车行业市场集中度

1、中国卡车行业竞争层次

卡车(Truck),又称作载货汽车,一般称作货车,指主要用于运送货物的汽车,有时也指可以牵引其他车辆的汽车,属于商用车辆类别。

目前中国卡车行业中,北汽福田不仅是唯一一家产品覆盖微、轻、中、重型卡车领域的企业,也是唯一一家年销量突破50万的卡车企业,2021年其卡车销量达到了59万辆,是卡车行业当之无愧的龙头企业;组成中国卡车行业第二梯队的企业包括一汽集团、重庆长安、东风汽车、中国重汽和江淮汽车,他们的卡车产品年销量在20-50万辆之间;其他卡车企业年销量均在20万辆以下,位列中国卡车行业第三梯队。

2、中国卡车行业市场份额

(1)微型卡车市场份额

根据中国卡车网公布的数据,2021年中国微型卡车市场中,销量最多的企业为上汽通用五菱,全年微型卡车销量超过37万辆,占市场总销量的61.26%;其次为东风汽车,销量为8.74万辆,占市场总销量的14.45%。其余企业微型卡车销量占比均在10%以下。

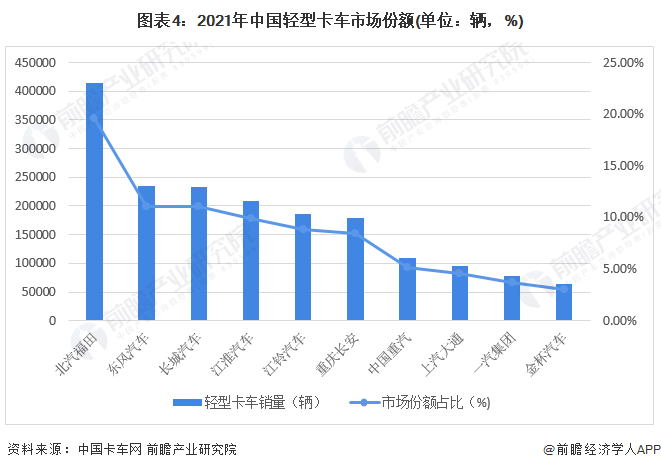

(2)轻型卡车市场份额

轻型卡车市场中,北汽福田销量位列第一,2021年全年轻卡销量突破40万辆,占轻卡总销量的19.62%,其次为东风汽车和长城汽车,轻卡销量占比均为11%左右;再次为江淮汽车、江铃汽车、重庆长安、中国重汽、上汽大通、一汽集团和金杯汽车,销量占比均在10%以下。

(3)中型卡车市场份额

中型卡车市场中,北汽福田优势明显,2021年销量达到了75875辆,约为位列二至五位的企业的中卡销量之和,占全年中卡总销量的42.42%,而其他企业的中卡销量均在30000辆以下。

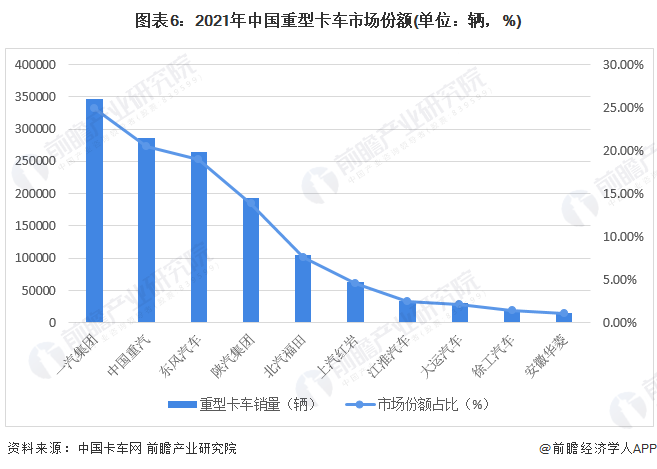

(4)重型卡车市场份额

重型卡车市场中,位列第一集团的一汽集团、中国重汽和东风汽车的销量均在25万辆以上,2021年这三家企业的重卡销量约占重卡总销量的64%;紧随其后的是陕汽集团,2021年陕汽集团重卡销量接近20万辆,是重卡市场的有力竞争者。

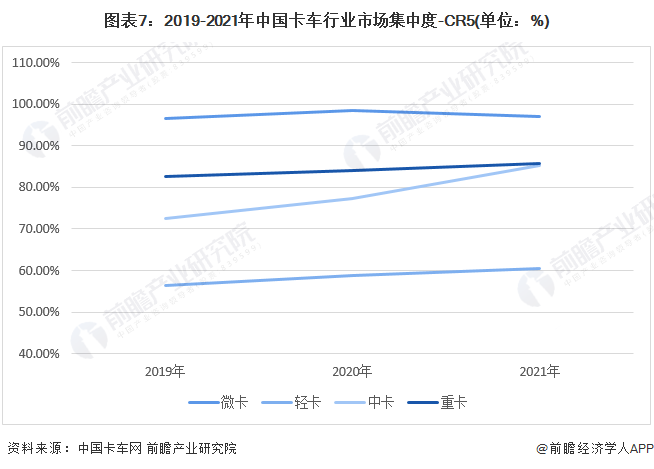

3、中国卡车行业市场集中度

2019-2021年,中国轻型卡车、中型卡车和重型卡车市场CR5均有所提升,其中轻型卡车市场集中度较低,2021年CR5为60.47%;2021年微卡市场集中度虽然较2020年有所下降,但CR5仍然保持在97%以上,市场集中度非常高。

从变化幅度来看,2019-2021年,中国中型卡车市场集中度变化最大,3年内CR5提升了近13个百分点。总体来看,随着行业的不断发展,龙头企业在技术和市场营销方面的优势凸显,中国卡车行业市场集中度正在不断提升。

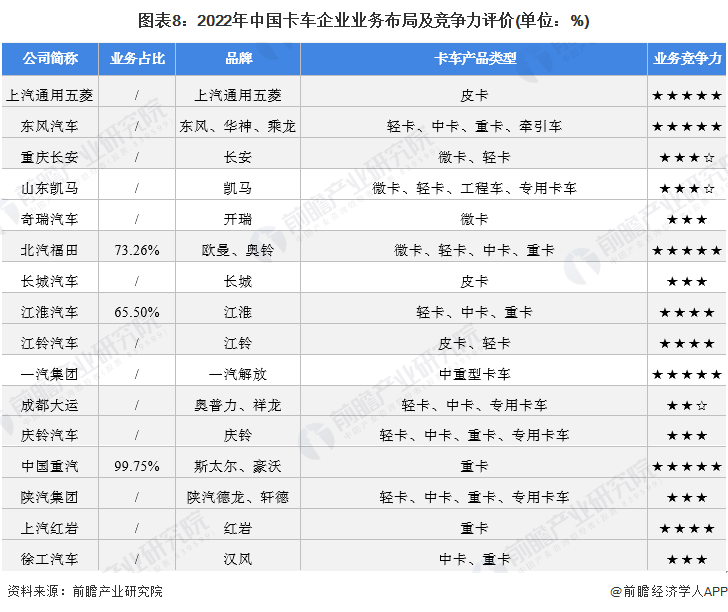

4、中国卡车行业企业布局及竞争力评价

从产品类型来看,上汽通用五菱、重庆长安等兼具乘用车和商用车业务的企业多布局于微卡及轻卡市场,而北汽福田、中国重汽、陕汽集团等专营商用车的企业则将布局重点放在中卡、重卡市场。

从卡车业务竞争力来看,上汽通用五菱在微卡市场占有率超过60%,具有绝对的统治力;北汽福田为轻卡及中卡市场中绝对的龙头企业,具有较强的市场竞争力。而在重卡领域,一汽集团、中国重汽和东风汽车三分天下,竞争力较强。

5、中国卡车行业竞争状态总结

从五力竞争模型角度分析,目前,我国卡车行业属于运输行业主要的基础设施之一,替代品威胁一般;现有竞争者市场集中度较高,同质化竞争激烈;上游供应商一般为钢材、零部件制造等企业,其中核心零部件企业议价能力较强;而下游消费市场主要是货运公司、工程集团,议价能力较弱;同时,因卡车制造行业与乘用车以及其他商用车制造在原材料及制造工艺等方面存在一定的同质性,潜在进入者威胁较大。整体来看,中国卡车行业竞争较为激烈。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK