贝壳“求稳”回港上市首日破发!7个月被曝裁员3次

source link: http://news.ittime.com.cn/news/news_56292.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

贝壳“求稳”回港上市首日破发!7个月被曝裁员3次

潘妍 2022年05月13日 08:38

继知乎之后,又一中概股回港“双重上市”。

5月5日,中国居住产业数字化服务平台贝壳控股有限公司(简称:贝壳)宣布,拟以“介绍上市+双重主要上市”的形式挂牌港交所主板,同时继续在纽交所保持主要上市地位并交易。

回顾2021,贝壳经历创始人离世、反垄断风波、浑水做空等种种突发事件,一次次冲击着美股股价。外加房地产周期调控和疫情影响,动摇着贝壳的基本盘,再次陷入亏损。

进入2022情况还没有缓和,又迎中概股在美集体受压遇冷。

焦虑有目共睹,贝壳回港上市似乎也成了最优解。

5月11日,贝壳正式挂牌交易,股票代码为“02423. HK”。首日开盘破发后拉涨,最终收于30.75港元/股,较发行价30.854港元微跌,总市值1128港元,仍处于破发状态。

晦暗的2021

2020年8月,贝壳成功敲响大洋彼岸的上市钟声。同年11月贝壳股价便一路冲至79.4美元/股的历史最高点,市值高达970亿美元,超过万科、保利、绿地等房企的总和。

可惜盛极而衰的故事屡见不鲜,多硬的“壳”也受不住连环暴击。

贝壳CEO彭永东在2021年全年业绩说明会上也直言,“2021年为贝壳‘空前艰难’的一年”。

2021年以来,随着行业调控加码及“三道红线”等信贷政策收紧,房地产行业整体遇冷,过去持续可预期的高利润和高增长不复存在。

正所谓“皮之不存,毛将焉附”,作为依附于房产行业过活的房产中介企业,已然成为一条搁浅的鱼,在渐行渐远的海水中等待窒息。

贝壳作为中国房产中介中的翘楚,则更有深切体会。

截至2021年年末,贝壳找房向房地产开发商支付的保证金结余为6亿元,后者所欠的应收账款为110亿元。

2021年,贝壳全年净亏损达5.25亿元,同比下降118.9%;调整后净利润为正,为22.94亿元,但也同比下降近60%。

2021年5月,贝壳创始人左晖常因病离世,随后便是裁员关店、融创几近清仓式抛售股票、遭浑水做空等一系列风波。

其中最引人关注的便是彼时与贝壳共同敲钟的软银、融创、高瓴资本相继出走。

公开信息显示,2021年融创中国两次减持贝壳,合计套现约为10.84亿美元,目前仍持有逾300万股贝壳股票;软银旗下机构减持贝壳约3200万股;高瓴资本减持约8700万股,持股比例降至3.3%。

时过境迁,曾经的明星投资人团队,如今也只剩腾讯还在坚守。

招股书显示IPO完成后,贝壳董事长兼CEO彭永东持股4.8%、贝壳联合创始人兼执行董事单一刚持股2.7%、腾讯持股10.8%、Propitious Global持股比例为23.3%、其他美国存托股份持有人和投资者持股56.7%。

其中,Propitious Global 由Z&Z Trust(Z&Z信托)最终控制,其受益人为贝壳创始人及永远的荣誉董事长左晖的直系亲属。

综上可见,目前贝壳正处在内外交困的尴尬时期。种种因素之下,截至美国时间5月11日,贝壳美股报11.83美元/股,较最高点跌去9成,美股总市值142.67亿美元,较历史高点蒸发超800亿美元。

两手准备就能高枕无忧?

早在2021年9月,就有消息称贝壳考虑赴港上市,并计划筹资约20亿港元,但随后贝壳方面否认了该传闻。

不过短短半年,传言便成为现实。

强压之下,贝壳和众多中概股一样最终选择回港上市,此次贝壳回港采用的是“双重主要上市+介绍上市”方式。

与阿里巴巴、京东等采用的“二次上市”不同,“双重主要上市”门槛相对较高,需同时满足两地上市要求。

未来若在其中一个上市地退市,并不影响另一个上市地的上市地位,从理论上来看可以有效地隔离风险。

同时,贝壳采用的“介绍上市”并不涉及新股融资,适用于无融资需求的“现金富翁”企业。这种方式可以快速挂牌,此后若需要也可以上市后再进行融资。

由此也可见其“迫切”上岸之心,开辟第二个融资市场,以降低依赖单一融资市场的风险,而这背后是目前中概股被集体打压的困境。

5月5日,美国证券交易委员会(SEC)将88家中概股公司加入“预摘牌”名单。这是今年以来SEC发布的第六批中概股“预摘牌”名单。

截至目前,“预摘牌”名单上的中概股数量达128家。其中,23家公司为“确定摘牌”企业,105家公司为“预摘牌”企业。而本次回港的贝壳正是其中一员。

此前贝壳回应称,公司一直在积极寻求可能的解决方案, 以最大程度地保护股东的利益。公司将继续确保遵守中美相关法律法规,并在条件允许情况下,保持公司在纽约证券交易所的上市公司地位。

如今来看,贝壳为了应对一切可能做了两手准备,在赴港上市的同时,还会继续坚持纽交所上市地位。

不过,也有投资者认为,目前正迎全球资本市场的大震荡,贝壳回来的并不是时候。

例如,今年4月刚刚回港双重上市的知乎(02390. HK,ZH. US)首日即破发,市值跌破80亿港元。截至5月11日,知乎报收21.95港元/股,较发行价32.06港元下跌超4成。

是涅槃重生

还是石投大海?

急迫选择双重上市,也或是为了自救。

2021年11月起贝壳内部提出“一体两翼”战略,发展第二曲线。所谓“一体”指的是贝壳房产经纪业务基本盘;“两翼”分别为整装大家居事业群(家居装修、家具产品)与普惠居住事业群。

2021年底,贝壳成立了惠居事业群,推出“贝壳租房 ”;2022年4月,贝壳宣布完成对圣都家装的收购,拥有圣都100%已发行和流通的股权。

贝壳管理层也将2022年视为贝壳第二赛道发力的元年。

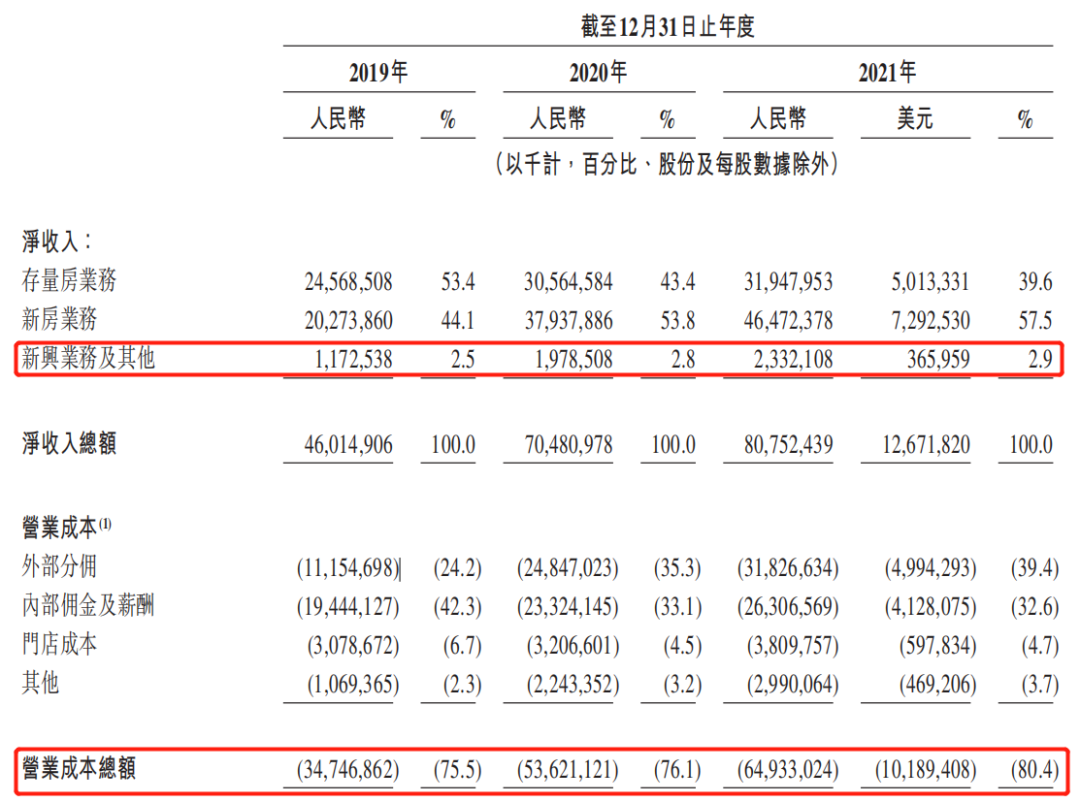

2021年,贝壳的营收大头主要来自存量房和新房业务,收入模式主要是房产交易的抽佣以及平台服务费。2020年起,贝壳的新房业务比重反超二手房业务,2021年占比升至57.5%。而贝壳新兴业务及其他营收占比持续在3%以下,还不足以堪当大任。

图片来源:贝壳招股书

收入模式主要依靠房屋交易,这就导致了贝壳营业成本中外部分佣、内部分佣及薪酬等营业成本占到了收入的70%以上,且持续升高。

报告期内,贝壳综合毛利率由2019年的24.5%降至2021年的19.6%。

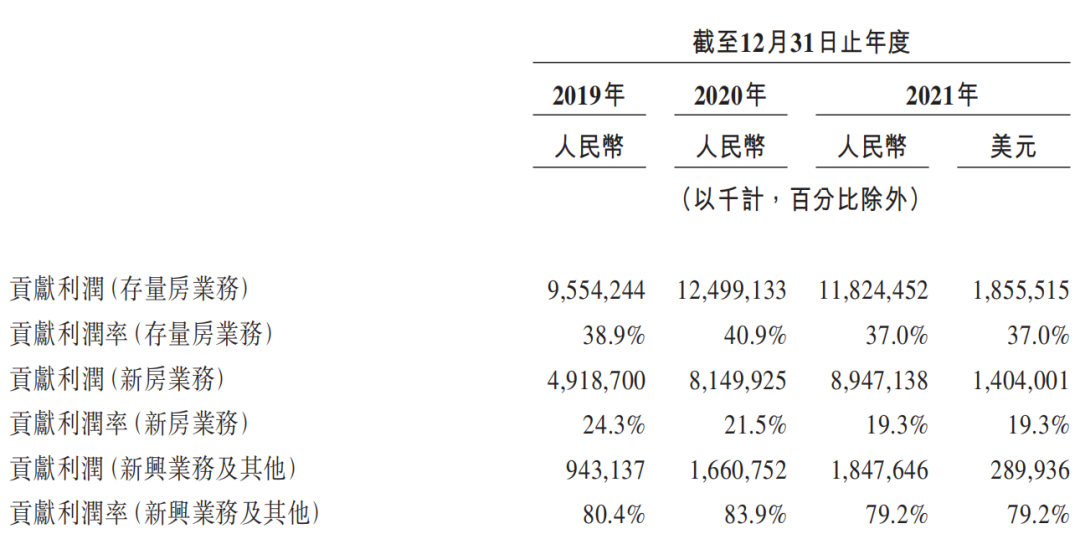

值得一提的是,尽管新房业务营收占比逐年增加,但其利润率不仅在三大业务中最低,且呈逐年下滑走势。报告期内,新房业务利润率由2019年的24.3%降至2021年的19.3%。

反观新兴业务的利润率,则能保持在80%左右,这或是贝壳不愿放弃探索家装家居等新兴业务的主要原因。

图片来源:贝壳招股书

结合目前的情况,如何在房产经纪外,开拓第二增长曲线,优化成本结构提升盈利能力,成为彭永东亟需解决的问题。

7个月裁员3次

场外锣鼓喧天,场内哀声连连。

就在上市的前一日,贝壳又被爆出启动新一轮大规模裁员,裁员整体比例大概50%,被称为贝壳“重生计划”。

“此次新一轮裁员涉及产研、运营、中后台等,几乎涉及所有部门,其中多的达到60%-70%,少的也有30%-40%。”

此前,贝壳分别在2021年10月、2022年3月都传出了人员优化的消息。

不同的是,去年10月贝壳的大规模裁员对象主要是一线的房产经纪人、与核心业务无关的职能部门以及研发部门,优化员工人数达到3万名以上。但今年3月的裁员对象则牵连到中高层管理人员,包括集团副总裁在内。

而这一次更是爆出裁员名单中有孕妇在列,并且只给N+1和哺乳期保险钱。

2021年四季度,贝壳经纪人数量仅为45.5万人,相比二季度54.9万的经纪人数量减少了9.4万人。

不由感叹,时代的一粒尘落在人头上就是一座山,行业风雨飘摇尽是无奈与心酸。【责任编辑/常琳】

来源:全球财说

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

Recommend

-

92

B站美国上市首日破发:将往正能量方向运营,很乐意回到A股澎湃新闻记者陈宇曦3月28日,哔哩哔哩弹幕网(Nasdaq:BILI),这家成立9年的“小众文化”视频网站,迎来了纳斯达克敲钟时刻。“Bilibili,cheers!”哔哩哔哩董事长陈

-

46

新浪科技讯北京时间11月8日晚间消息,36氪今日正式登陆纽交所,股票代码为“KRKR”,开盘价12.58美元,较发行价14.50美元下跌13.24%,市值约为5.69亿美元。北京时间9月30日晚间,36氪向美国证券交易委员会(SEC)提交了

-

7

知乎上市首日破发,是时运不济还是业务难行 知乎正处于前所未有的十字路口 在苦苦等待数小时之后,知乎终于结束了集合竞价,然而结果却是破发。熬夜的中签人有点迷茫,其实更迷茫的可能是知乎业务本身。成立于2010年,现...

-

9

资本邦境外IPO周报|B站回港上市首日破发,怪兽充电成“共享充电宝第一股” 据资本邦统计,上周(3月29日-4月4日)共有10家公司在港股及美股上市,其中4家在港股上市,6家在美股上市。另外,上周无公司在港股开启招股。...

-

6

海银财富上市首日破发 高度依赖大客户 过于倚重房地产理财产品 Connect with us

-

14

资本邦境外IPO周报|携程回港上市首日涨近5%,哈啰出行冲刺“共享单车第一股” 据资本邦统计,上周(4月19日-4月25日)共有1家公司在港股上市,13家公司在美股上市。另有顺丰房地产投资1家公司通过港交所聆讯。

-

2

“全球茶饮第一股”奈雪的茶上市 首日破发尴尬了谁? Connect with us 6月的最后一天,“全球茶饮...

-

11

贝壳回港上市背后 软银已浮亏41%?高瓴又提前下车 贝壳之所以选择双重上市,是为了保住上市地位,不受预摘牌压力影响。 继知乎之后,贝壳也试图回港“双重上市”。最新招股书显示,过去的2019年、2020年和2021年,贝壳分别实现营收460....

-

7

【直通IPO(微信:zhitongIPO)北京】5月11日报道(文/盛佳莹)5月11日,贝壳找房以介绍形式于港交所主板双重主要上市,高盛和中金为联席保荐人。首日开盘价为30.954港元,截至发稿前,...

-

9

腾讯音乐回港上市首日市值超600亿港元,借视频号发力谋求破局36氪的朋友们·2022-09-22 04:16付费用户超8000万,社交娱乐服务承压

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK